当前,全球疫苗产业正步入技术迭代与市场扩容的共振周期。

中研网数据显示,在mRNA技术等创新疫苗研发加速及新兴市场需求扩大下,2024年全球人用疫苗市场规模达460亿美元,预计2030年突破1310亿美元,CAGR达13.5%。其中,中国以15.95%增速领跑,肺炎、流脑疫苗等预防性疫苗和肿瘤等治疗性疫苗的双轮驱动格局已然成型。

中国力量正在印证这一趋势。近日,康希诺生物发布2024年财报,实现营业总收入8.46亿元,同比增加137.01%。

这份成绩单背后,四价流脑结合疫苗(MCV4,曼海欣®)的市场突破功不可没。作为国内唯一获批的四价流脑结合疫苗,曼海欣®凭借技术优势和政策支持,迅速抢占市场,为后续管线产品的商业化奠定了渠道基础。值得注意的是,曼海欣®的扩龄申请在去年11月获受理,拟将适用人群扩大至3月龄至6周岁,进一步释放市场潜力。

透过这份财报的窗口,资本市场更关注的是康希诺正在构建的立体化产品矩阵,我们可以发现,2025年的康希诺或将开启更多价值增长曲线。

目前曼海欣®的渗透率提升已形成稳定现金流,而PCV13i、百白破、破伤风疫苗等管线也即将在近两年先后商业化。

当技术储备转化为产品集群,康希诺正在完成从“创新型研发企业”向“具备持续商业化能力疫苗企业”的关键蜕变。

1、技术硬实力驱动产品管线多点突破,管线兑现图谱已成

不妨按照产品类型分别来看:

在创新疫苗研发的竞技场上,技术平台的延展性已是决胜关键。

以今年即将上市的13价肺炎结合疫苗(PCV13i)为例,该疫苗采用首创CRM197+TT双载体技术,突破传统单载体疫苗的免疫原性局限,可减少与其他疫苗共注射时对免疫原性造成的免疫抑制,目前已完成上市前最后阶段的现场核查。

看到全年龄段防护体系的构建方面,康希诺更是展现出精准的产品规划能力。针对百日咳发病率回升的全球趋势,公司的组分百白破疫苗管线已形成梯次推进格局。

其中,婴幼儿用DTcP疫苗于今年2月进入优先审评通道,青少年及成人用Tdcp疫苗完成III期临床入组,覆盖全生命周期的防护网络初步成型。更值得关注的是DTcP-Hib-MCV4联合疫苗的临床已被获批,这种多病联防策略将大幅提升疫苗接种效率。

同时,技术突破效应正在向全球公共卫生领域延伸。与目前的IPV和OPV不同,公司的重组脊髓灰质炎疫苗(VLP-Polio)开创非活病毒技术路径,不仅被WHO列为全球消灭脊髓灰质炎的首选疫苗之一,同时还获得了比尔&梅琳达·盖茨基金会的亿元资助。当前该产品在印尼临床试验的推进,也标志着我国创新疫苗技术开始深度参与全球传染病防控体系重构。

站在产业变革的节点观察,康希诺的创新管线已形成清晰的商业化节奏。

除今明两年将集中落地的PCV13i、百白破、吸附破伤风疫苗(今年2月药品注册申请获得受理)等产品外,全球创新重组肺炎球菌蛋白疫苗(PBPV)的Ⅰ期积极数据,以及采用肌肉注射及吸入给药方式带状疱疹疫苗的国际化临床布局,均为后续价值释放埋下伏笔。

这种既有近期业绩支撑、又具长期技术储备的立体化发展模式,正在重塑中国疫苗企业的成长范式。

2、从Biotech到Biopharma,全球商业化布局再深化

随着自主创新的技术底座逐步夯实,康希诺正将研发势能转化为全球市场的动能突破。

目前,公司将目标市场聚焦在东南亚、中东及南美地区,快速推进曼海欣®的海外注册与商业化。这种精准的区域化策略正在形成网状辐射。

例如,在印尼,曼海欣®于去年12月斩获注册证书后,仅隔两月再获Halal清真认证,成功进入全球互认的穆斯林市场,构建起从技术输出到文化适配的商业化闭环。

在拉丁美洲最大经济体巴西,公司与巴西最大疫苗制造商布坦坦研究所的战略合作,共同推动创新疫苗及mRNA技术发展,既规避了新兴市场准入壁垒,又通过本地化生产布局强化供应链韧性。同步推进的沙特阿拉伯市场准入工作,则借助2025年世界政府峰会的外交级平台,将曼海欣®的推广上升为中东公共卫生合作的一大示范项目。

值得关注的是,康希诺的国际化已超越单纯产品出口阶段。其与马来西亚国家生物医药研究所共研mRNA多价流感疫苗,获得超千万人民币的资金支持,在核酸药物领域实现技术反向输出。

这种商业化产品出海、技术授权、联合研发、本地化生产的多维模式形成共振,亦正不断驱动康希诺从Biotech向Biopharma的转型。

3、结语

2024年报数据印证了康希诺“创新研发+商业化落地”的战略有效性,并且曼海欣®的全球放量与PCV13i等储备品种的上市预期,正在形成管线迭代与现金流改善的正向循环。

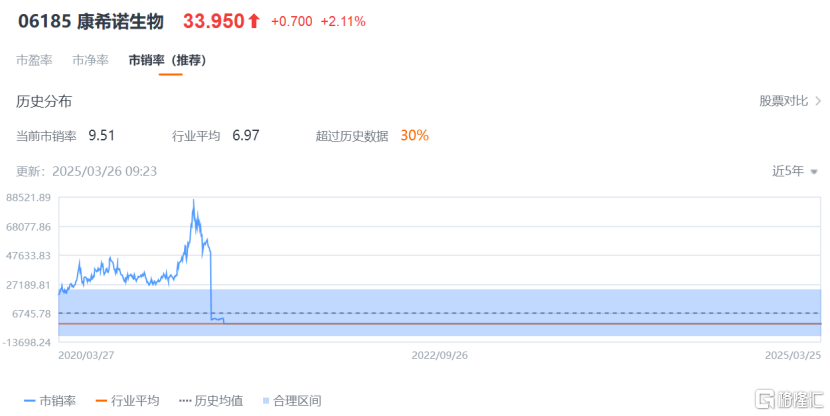

然而资本市场的定价机制却显现出滞后性。尽管康希诺年内股价伴随港股生物科技板块反弹逾30%,但拉长时间来看,富途牛牛统计显示,无论在A股还是港股,公司的市净率和市销率还处于较低水平。

这种估值差实质上反映了市场对疫苗企业成长曲线的误判。当市场将视线局限于短期财务数据时,却忽视了康希诺多技术平台协同的管线即将兑现,以及全球商业化网络铺陈带来的渠道溢价可能。