道富环球顾问公司(State Street Global Advisors)的一位策略师表示,标普500指数与黄金的比率已降至自新冠疫情以来的最低水平,这凸显了投资者对避险资产的偏好,并为美国乃至全球经济提供了一个警示信号。

该公司的黄金策略全球主管阿卡什-杜希(Aakash Doshi)告诉MarketWatch:“标普500指数/黄金比率在3月份急转直下,这本身并不是一个衰退指标。不过,这确实反映出投资者对黄金等避险资产的需求增加,以及对美国经济增长例外论和企业盈利乐观情绪的潜在重新评估。”

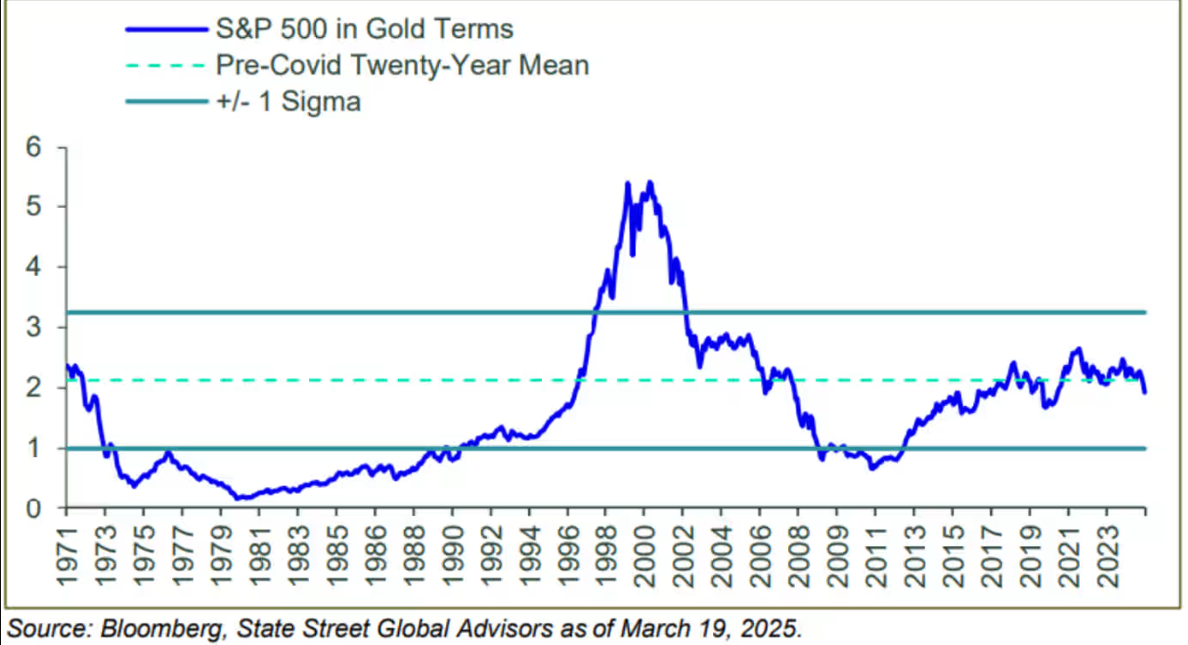

标普500指数与黄金价格的比率表示购买该指数需要多少盎司黄金。

杜希在最近的一份报告中指出,今年3月,标普500指数与黄金的平均比率降至1.9倍左右。杜希说,相比之下,2024年12月为2.3倍,去年2月为2.5倍的周期性峰值。

今年迄今为止,黄金近月合约的交易价格一直在走高,并在3月20日创下了3043.80美元的历史最高结算价。标普500指数今年迄今为止录得下跌。

SentimenTrader高级研究分析师迪恩-克里斯蒂安斯(Dean Christians)在最近的一份报告中称,今年迄今为止,黄金的表现优于美股,这两种资产类别之间的三个月利率差是两年多来差距最大的一次。

杜希说:“交易员正在寻求对冲预期的经济和地缘政治风险。”

他指出:“美国和外国政策的不确定性升高,促使消费者情绪疲软,可能对企业投资构成挑战,并支持通胀调查读数走高。”

美国咨商会周二的数据显示,消费者信心指数从2月份的100.1降至本月的92.9,创四年多新低。

杜希表示,时间将证明标普500指数/黄金比率近期的走势是“对美国和全球经济的真正警告信号,还是暂时的仓位突变”。现在判断最近的比率下降是否是一种“结构性趋势”还为时过早。

然而,若以黄金计价,标普500指数在进入第一季度末时已从3月份的低点反弹。可能的情况是,投资者希望“降低对美股的风险和杠杆,并对黄金等波动性较低的资产增加一些仓位,因此其中部分可能受到仓位和资本重新配置的推动。”

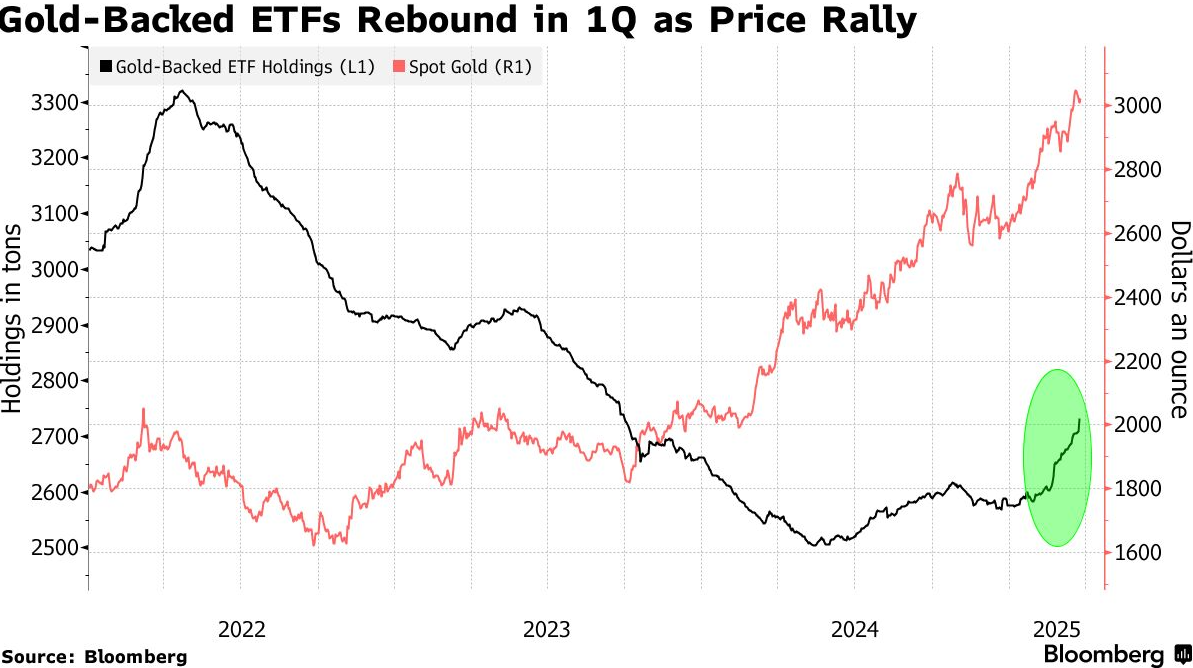

与此同时,他认为,现货黄金今年迄今已上涨约15%,达到每盎司3000美元以上的创纪录水平,这背后“既有实物驱动因素,也有金融驱动因素”。

他说,疫情之后中国黄金零售需求的恢复,以及新兴市场央行对黄金的持续购买,对于从结构上支撑黄金价格上涨“至关重要”。不过,杜希说,今年最重要的看涨因素可能是黄金交易所交易基金(ETF)流入量激增,西方投资者扭转了长达3年半的清仓周期,自2020年以来首次通过黄金ETF增加实物消费。

根据彭博社收集的数据,今年到目前为止,黄金支持的ETF已增加了约154吨。过去数年,由于高利率使持有现金而非黄金对西方投资者更具吸引力,黄金支持的ETF持续流出。今年,这一趋势发生了逆转,为黄金价格提供了支撑。

总而言之,杜希认为近期美国股市相对于黄金的走低是一个有趣的发展,也是他希望随着市场论述的发展而关注的众多数据点之一。