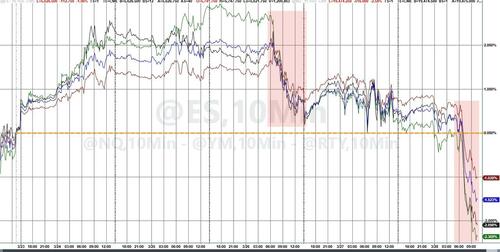

在一季度的倒数第二个交易日,美股市场遭遇了年内以来的第二大单日跌幅。由于有迹象表明消费者信心和支出正在下降,人们再度担心一系列关税将引发通胀,风险资产在本周五集体受到了重创……

行情数据显示,标普500指数周五收盘下跌了近2%,年内迄今只有3月10日那个“黑色星期一”的跌幅比昨夜更大。而纳斯达克综合指数遭遇的抛售则更为严重,隔夜跌幅达到了2.7%。根据Bespoke Investment Group的数据显示,纳指3月迄今已经有多达第五次下跌至少2%,这是自2022年6月以来单月跌幅最大的一个月。

可以说,自2月中旬创下历史新高以来,标普500指数就一直承压。加上周五的跌幅,这一美国基准股指已经从2月19日的历史最高收盘点位下跌了约9%。以科技股为代表的纳斯达克指数更是从去年12月16日的历史最高收盘点位下跌了约14%。

美股的持续走软,很大程度上要归因于美国总统特朗普关税政策所带来的巨大不确定性。近几周,随着有迹象表明定于4月2日实施的关税不会像威胁的那样深入或广泛,市场的抛售曾一度有所缓解。

但昨日最新发布的几组数据却又表明,有鉴于特朗普总统的关税政策不断扩大,消费者越来越担心增加的关税会推高价格。人们甚至开始怀疑,成本的长期上涨可能会促使家庭削减可自由支配的支出,这对更广泛的经济以及美国企业都将产生负面影响。

事实上,如果人们回首周五公布的美国经济数据,第一时间可能会被通胀指标的“双杀”所吸引:

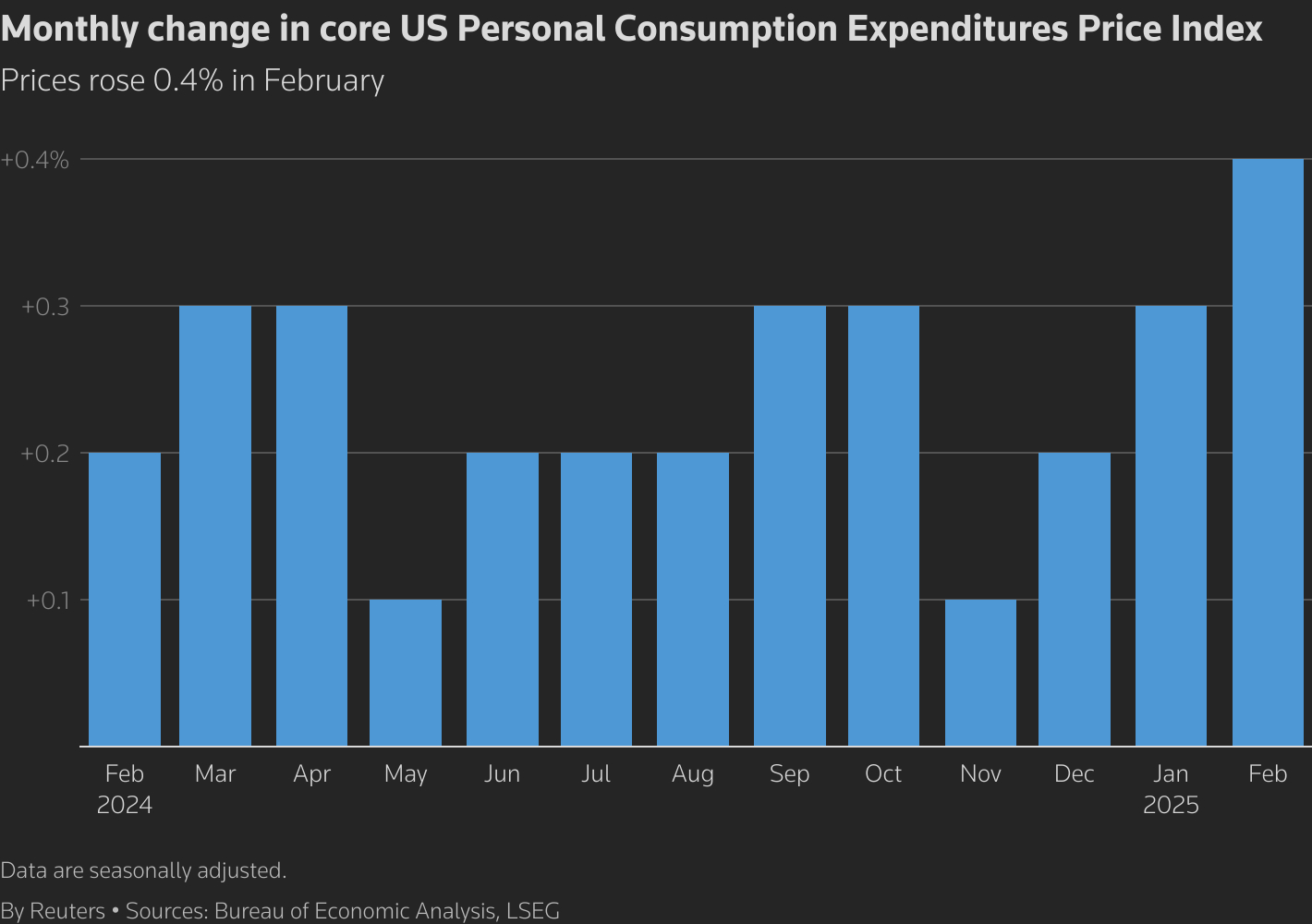

例如,在美股盘前公布的美联储最为青睐的通胀指标——剔除能源和食品价格的核心PCE物价指数在2月环比上涨了0.4%,这创下了13个月来的最大涨幅。

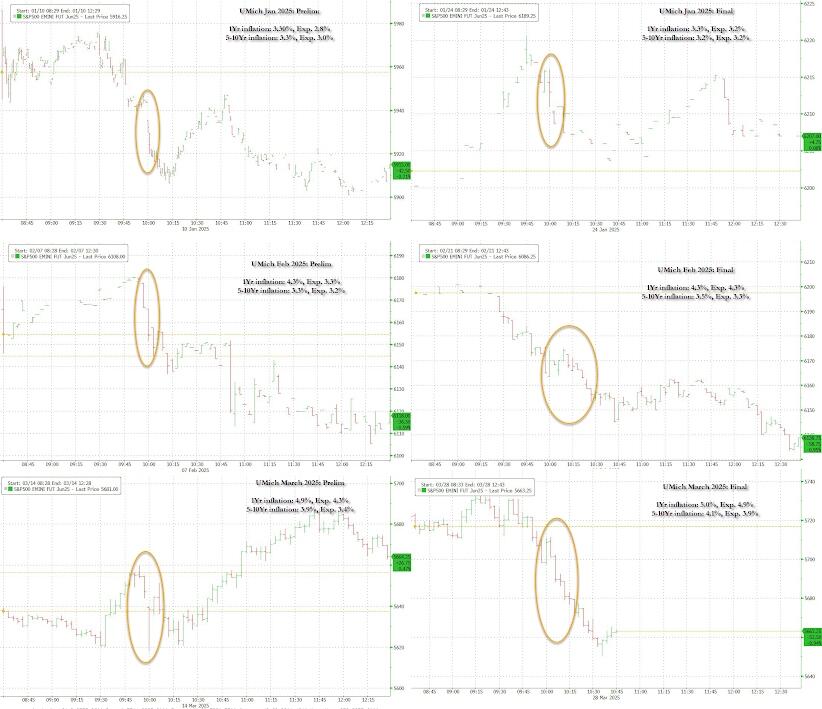

而通胀预期指标的表现更是已警声大作。密歇根大学公布的3月消费者调查终值数据显示,消费者对未来一年的通胀预期(短期通胀预期)从4.9%上修至5%,是2022年11月来的最高水平,2月时为4.3%;长期通胀预期上修至4.1%,是1993年来的最高水平,前一个月为3.5%。

对美国市场和美联储动向有所了解的投资者,近几个月可能都已经对密歇根大学的相关消费者信心调查报告并不陌生。由于该调查中的通胀预期指标在近几份报告中持续反常大涨,甚至连许多美联储官员都已经被惊动,在近期的讲话(包括鲍威尔上周议息会议后的发布会)都反复提到了这份数据。

(密歇根大学今年六次报告发布后, 标普500均出现下意识下跌)

正如纽约AXS投资公司的首席执行官Greg Bassuk在昨日盘中提到的,“投资者需要注意的一个重要警示点是,关税对通胀的影响尚未在数据中显现,这也是为什么我们认为眼下还只是是关税风暴前的平静期,未来几个月通胀可能会更倾向于上升而不是下降。”

然而,如果你真的认为昨日美股的暴跌单单只是因为通胀数据“爆表”,那么或许依然是一个错误的答案……

有一个证据表明,相比于通胀,隔夜市场更为在意的,其实反而是经济下行的严峻风险。最直观的理由便是利率市场预期的变动:众所周知,如果人们只是单单忧虑于通胀,那么美联储降息预期理应出现减少。而隔夜的利率市场其实是反过来的——交易员的押注反而向美联储年内降息三次进行了靠拢。

很有意思的是,昨日公布的多组美国数据,其实既能反映通胀和相关预期变化,也能反映经济现状和前景。而在爆表的通“胀”面向世人展露无疑的同时,这些数据另一端则还反映出了经济消费的“滞”:

美国商务部周五报告显示,个人支出月率不及预期表明,家庭需求弱于预期,这表明在对财务状况的担忧日益加剧的情况下,消费者变得更加谨慎。此外,密歇根大学消费者信心指数初值意外降至57.0,创2022年11月以来的最大单月跌幅;报告还显示分项指标崩塌——现况指数暴跌至61.3(前值64.9)。预期指数滑落至54.2(前值56.3)。

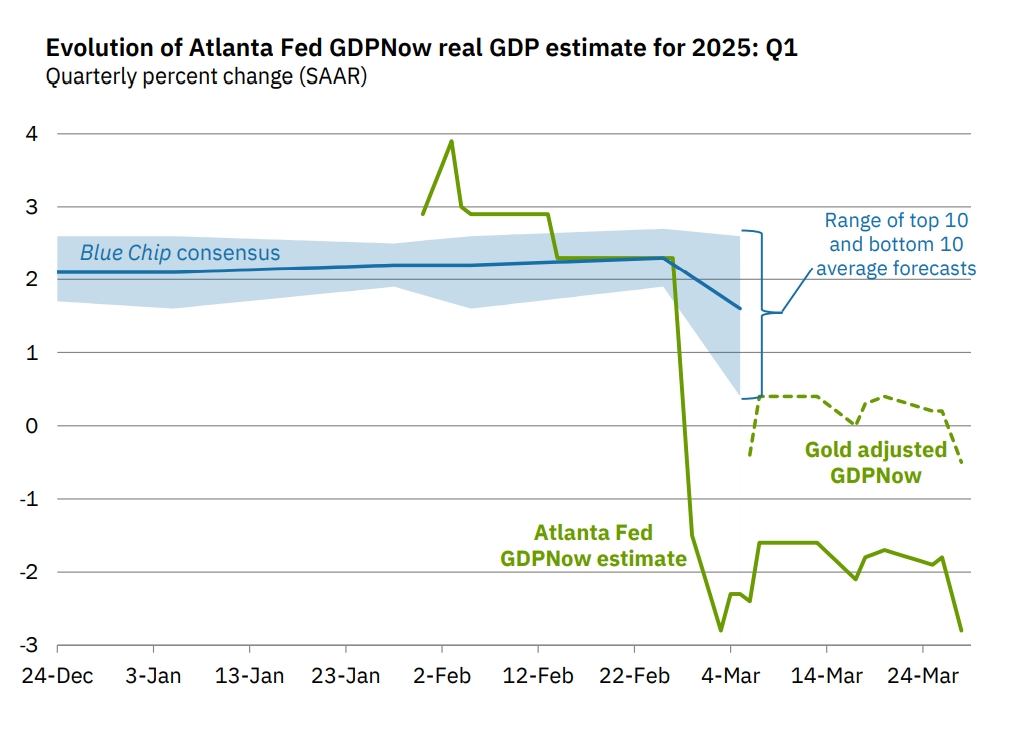

受疲软的数据影响,高盛目前已将美国第一季度GDP增长预期下调0.4个百分点,至年化增长率0.6%,理由是2月份个人支出增长“低于预期”,且1月份数据被向下修正。亚特兰大联储也进一步下调了第一季度GDP的预测至-2.8%——即便亚特兰大联储目前“完善”了模型,多给了组剔除黄金进口误差的GDP预测,但那组预测也已陷入了萎缩。

从美债市场的表现看,多个期限的美债收益率周五也出现了两位数基点的大跌。其中,指标10年期美债收益率盘尾报4.255%,当日下跌逾11个基点,为2月13日以来最大单日跌幅。尽管你可以说美债的大涨有着避险因素,但经济下滑的风险本身也在很大程度上推动了收益率的下行。

投资管理公司VanEck的多资产解决方案主管David Schassler表示:“通胀持续走高,地缘政治风险不断增加,经济衰退风险也每天都在不断攀升。作为资产配置者,最糟糕的事情就是在投资组合中做二元投资。多元化已绝对必不可少。”

Penn Mutual Asset Management投资组合经理George Cipolloni表示,今天的PCE数据更像是滞胀数据,这不是最好的环境。随着更多关税的威胁,就增长放缓和高物价类型的环境而言,感觉(滞胀)将越来越有可能成为一种结果。

事实上,在“滞胀”环境中,最糟糕的局面可能就是美联储也开始变得不知所措。而一旦鲍威尔和他的同僚们又一次判断错了方向,或者无论这一次如何做都将是一个“错误”的决定(没有能幸免于难的选项),那么对于市场而言,都将意味着麻烦还远没有结束。

正如我们周四报道中提到的,在美联储官员口中,“不确定性”已日益成为了一个被频繁提及的新“口头禅”。不难想象,随着滞胀脚步日益临近,当美联储都已变得不知所措时,投资者能做的,或许也只剩下尽量降低风险敞口、不要把鸡蛋都放在一个篮子里……

这或许也是当前全球资产“区域再平衡”背后的终极逻辑……

本文编选自财联社,智通财经编辑mz。