来源:一凌策略研究

文:民生策略团队

联系人:牟一凌/梅锴/季宏坤

报告导读

当前市场的关注点已然从科技叙事走向经济本身。随着当前任期的特朗普put逐步明晰,美国经济不出现明显问题+渐进式关税可能是海外的基准情形:一方面,制造业回流预期下,美国企业提高合意库存水平可能将带来资源品与资本品的新需求;另一方面,我国出口可能依然保持韧性,贸易格局的重构也将带来新的机遇,而国内政策的盈利托底效果也在慢慢显现。全球正在重回金融与科技国向下、制造国向上的中长期趋势中。

摘要

一、全球资本市场核心议题转变的再确认。

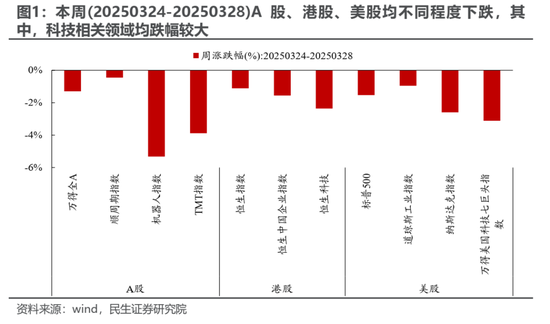

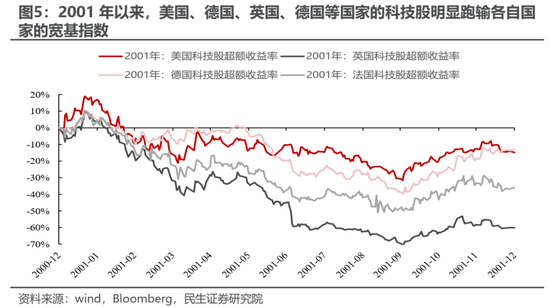

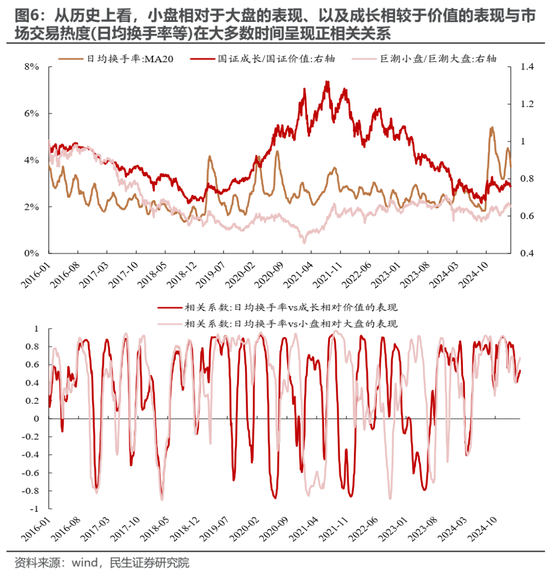

本周(20250324-20250328)A股、港股、美股均在科技板块的带动下呈现不同程度的下跌,AI数据中心的重复建设担忧、以及4月2日美国对等关税政策等临近是重要催化,但无论A股、港股、还是美股中表现依然相对较好的资产均集中在与基本面更为相关的资产。我们认为,这种变化再度确认了2025年1月下旬以来科技股引领的“东升西落”叙事的阶段退潮,以及当前全球议题已然从科技叙事走向经济。参考2000年科网泡沫的经验,美国对信息技术投资的主导驱动科技行情的持续向上,而一旦美国信息技术投资增速转负且占比回落,即使部分非美国家增加了相关领域的投资,但全球科技股仍跑输了各自国家的宽基指数。此外,对于A股而言,市场交易热度高的时候,往往小盘、成长更为占优,这种现象在2023年9月以来尤为明显,结合我们此前的讨论:这种关系大概率来源于个人投资者的崛起,而本周市场热度的快速回落实际上也来自于个人投资者交易热度的下降,考虑到个人往往以赚钱效应/催化作为主要驱动因素,未来如果市场缺乏更具吸引力的催化剂,大盘/价值风格可能依然保持占优。

二、海外:重新对焦。

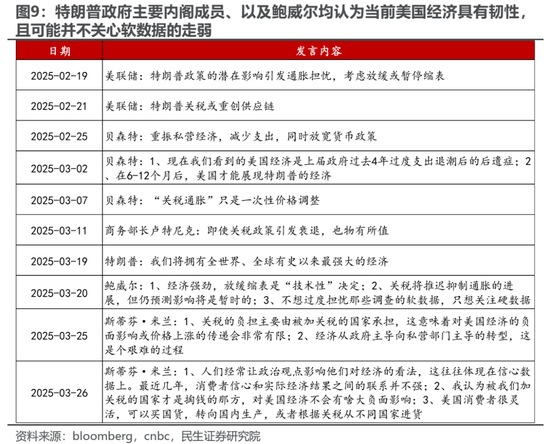

本届特朗普政府的经济思路正在逐步明晰:推动经济驱动力从政府主导向私营部门主导切换,过程可以忍受经济与股市的阵痛,并认为包括消费者信心指数在内的软数据走弱与经济本身的关联不大且均认为当前美国经济依然保持韧性。这意味着包括GDP、就业等在内的硬数据的走弱可能才是本届特朗普政府的“底线”,这或许也是当前任期的特朗普put所在。这种理解的另一面是,如果美国经济并未呈现大幅走弱的情况,关税等政策可能依然将持续推进。基于此,我们认为,未来的场景大概率存在两种组合,一是美国经济未大幅走弱+特朗普各项政策继续推进特别是关税政策:风险资产承压,美国企业有提高资源品与资本品合意库存水平的诉求,而当前补库空间可能依然较为充足;二是美国经济明显走弱+政策阶段缓和矛盾:风险资产面临的冲击阶段缓和,但可能也面临需求实际走弱的考验。从市场来看,本周市场对于关税政策经历了从定价不足到重新对焦的过程,这意味着4月2日对等关税落地前后市场波动率反而可能升至阶段高位。考虑到当前美国经济可能依然处于上述第一种情形,这意味着风险资产可能阶段面临冲击,但商品可能好于股票。

三、国内:关注政策的扩散与贸易格局重构的机遇。

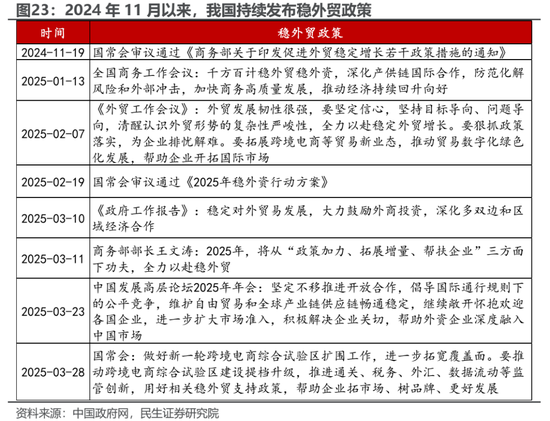

最新披露的工业企业数据显示企业盈利仍处于弱改善的趋势中,政策支持的领域表现突出,这意味着政策托底依然是当前企业盈利改善的主要来源,未来政策的扩散效应值得期待。另一方面,随着对等关税临近,市场在计价关税冲击的同时也增加了对于更多逆周期政策的期待。然而,结合特朗普政府主要官员/顾问的观点来看,渐进式关税可能是这届特朗普政策的基准方案,特别是考虑到关税政策的推进可能需要以美国经济不出现明显问题作为前提。这意味着这一任期关税政策的实施可能会给予我们较多的反应空间,实际上,自2024年11月以来,我国持续发布了稳外贸政策以应对不确定性。综合来看,我们认为,我国出口端的受到影响可能并没有市场想象的大。结合当前市场状态,以沪深300为代表的大盘风格可能相对占优。从更长远的视角看,未来两方面变化值得关注,一是关税政策对于美国自身的影响,如果强美元(贝森特观点)、或替代效应(米兰观点)效果不及预期,可能反过来通过影响支持率而掣肘政策本身;二是贸易格局的重构同样会带来中国新的机遇:对新兴市场投资创造新的需求、重获欧洲份额等。

四、拥抱制造国向上的中长期趋势。

当前市场的关注点已然从2025年1月下旬以来的科技叙事走向经济本身。随着新一届特朗普政府的特朗普put逐步明晰,海外的潜在场景也逐步浮现:一方面,在美国制造业回流的预期下,企业提高合意库存水平可能将带来资源品与资本品的新需求;另一方面,我国的出口端可能依然保持韧性,贸易格局的重构也将带来新的机遇,而国内政策的盈利托底效果也在慢慢显现。全球正在重回金融与科技国向下、制造国向上的中长期趋势中,商品表现可能好于股票。我们推荐:第一,率先受益于国内投资活动恢复、全球制造业活动恢复、以及提高合意库存诉求下的上游资源品(铜、铝、黄金以及部分小金属钴,锑,锗等)、以及资本品(工程机械、钢铁、自动化设备等)等。第二,过去抑制因素逐步缓解、政策支持力度加强且更为关注长效机制改革的消费板块(食品、乳制品、啤酒、彩妆、成衣制造、旅游等);第三,金融板块低估值资产(银行、保险)。

风险提示:国内经济恢复不及预期;特朗普关税政策超预期;测算误差。

报告正文

1 全球资本市场核心议题转变的再确认

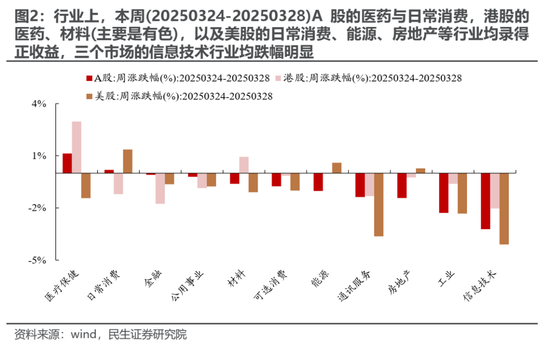

本周(20250324-20250328)A股、港股、美股均在科技板块的带动下呈现不同程度的下跌,其背后的重要催化在于阿里巴巴董事长蔡崇信认为美国数据中心存在重复建设、微软放弃新数据中心以及4月2日美国对等关税政策临近等。其中,A股、港股整体延续了上周(20250317-20250321)的表现,而美股则在经历悲观预期的短期修正之后重回下跌趋势,但无论A股、港股、还是美股中表现依然相对较好的资产均集中在与基本面更为相关的资产。我们在点评《独立行情中的不确定性》中提到的A股与美股之间处于相对极端位置的负相关性在本周开始明显均值回归,我们认为,这种变化再度确认了2025年1月下旬以来科技股引领的“东升西落”叙事的阶段退潮,而与经济更为相关的领域开始“共振”。

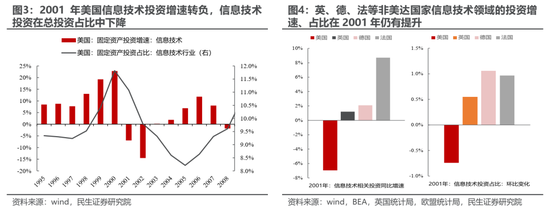

实际上,正如我们在上周周报《转换仍在继续》中所讨论的,当前全球议题已然从科技叙事走向经济,而无论是AI数据中心重复建设担忧、亦或者是投资的退潮,正是这种转变的再度确认,这在历史上均有迹可循:参考2000年科网泡沫的经验,美国对信息技术投资的主导驱动科技行情的持续向上,而一旦美国信息技术投资增速转负且占比回落,即使部分非美国家增加了相关领域的投资,但全球科技股仍跑输了各自国家的宽基指数。

值得关注的是,本周A股在下跌的同时交易热度明显的回落,市场风格也摆向大盘与价值风格,实际上,市场整体交易热度在大多数时间与小盘相对于大盘的表现、成长相较于价值的表现呈现明显的正相关关系,即市场交易热度高的时候,往往小盘、成长更为占优,这种现象在2023年9月以来尤为明显,结合我们在专题《英雄亦造时势:当下市场定价特征的思考》中的讨论:这种关系大概率来源于个人投资者的崛起,而本周市场热度的快速回落实际上也来自于个人投资者交易热度的下降,考虑到个人投资者往往以赚钱效应/催化作为主要驱动因素,未来如果市场缺乏更具吸引力的催化剂,大盘/价值风格可能依然保持占优。

2 海外:重新对焦

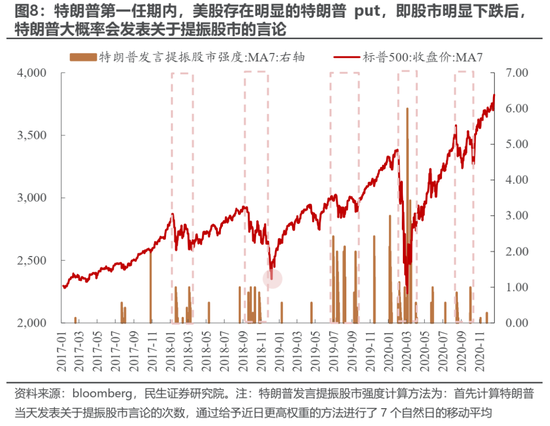

本届特朗普政府与上一届的最大差异之一在于特朗普put的转变,这也是2025年2月下旬至3月上旬美股大幅下跌的重要触发因素之一(详见点评《独立行情中的不确定性》)。在特朗普的第一任期内,每当美股呈现明显下跌之后,特朗普往往会发表提振市场的言论,而当前任期内随着特朗普政府内阁成员逐步发表经济观点,本届特朗普政府的经济思路逐步明晰:推动经济驱动力从政府主导向私营部门主导切换,过程可以忍受经济与股市的阵痛。值得关注的是,针对包括消费者信心指数在内的走弱,特朗普主要内阁官员与美联储主席鲍威尔均认为当前美国经济依然保持韧性、并认为上述软数据走弱与经济本身的关联不大。换句话理解,包括GDP、就业等在内的硬数据的走弱可能才是本届特朗普政府的“底线”,这或许也是当前任期的特朗普put所在:从美股转向美国经济的硬数据。这种理解的另一面是,如果美国经济并未呈现大幅走弱的情况,包括关税、削减开支等相对尖锐的政策可能依然将持续推进。

基于上面的理解,我们认为,未来的场景大概率存在两种组合:

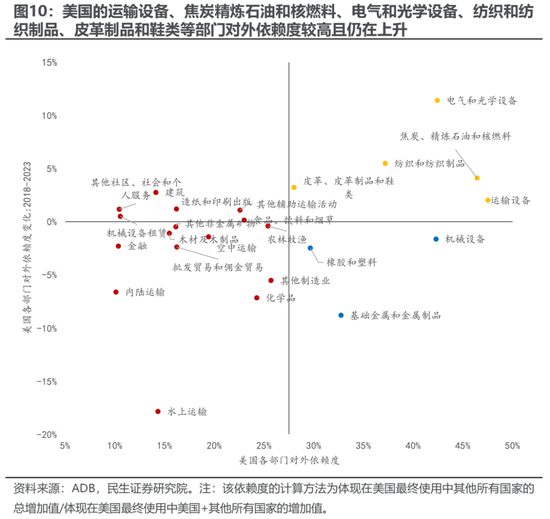

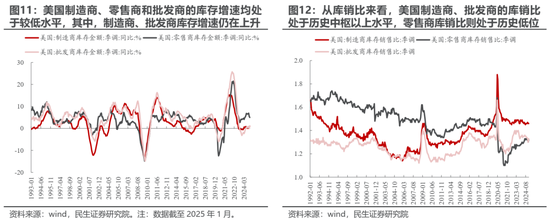

情形一:美国经济未大幅走弱+特朗普各项政策继续推进特别是关税政策:这一方面可能会带来风险资产的承压,另一方面,考虑到美国部分行业的对外依赖度依然较高,如:美国的运输设备、焦炭精炼石油和核燃料、电气和光学设备、纺织和纺织制品、皮革制品和鞋类等部门对外依赖度较高且仍在上升,而机械设备、基础金属及金属制品、橡胶和塑料等行业虽然对外依赖度有所回落但对外的觉得依赖度水平依然较高,这种不确定可能会促使相关企业提高合意库存水平:既包括重要资源品,也可能包括关键资本品。从当前美国企业库存情况来看,截至2025年1月,美国制造商、零售商和批发商的库存增速均处于较低水平,其中,制造商与零售商的增速仍在上升,两者的库销比均处于历史中枢以上水平但不极端,而零售商库销比则处于历史低位。此外,近期呈现了铜库存从LME搬向COMEX的情况,但COMEX铜库存相较于历史高点仍有较大的空间,相应地,无论COMEX还是LME的铝库存仍处于低位。这意味着在“关税大棒”不断挥舞的背景下,美国企业提高合意库存水平的空间可能依然较为充足。

情形二:美国经济明显走弱+政策阶段缓和矛盾:在这种组合下,风险资产面临的冲击阶段缓和,但可能也面临需求实际走弱的考验。

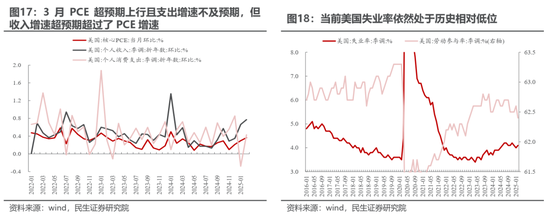

从VIX的市场定价来看,在本周前半周,市场可能更关心PCE与非农,而对关税政策表现冷淡,但随着特朗普对汽车关税政策落地,市场开始重新对焦,这意味着4月2日对等关税落地前后市场波动率反而可能升至阶段高位。值得一提的是,美国2月PCE超预期上行且个人支出增速不及预期,但收入增速则明显超过了PCE增速,这意味着当前美国经济可能依然是现实的韧性与偏弱的预期相交织,结合特朗普政府目前传达的思路来看,当前可能依然处于上述提到的第一种情形,这意味着风险资产可能阶段面临冲击,但商品可能好于股票。

3 国内:关注政策的扩散与贸易格局重构的机遇

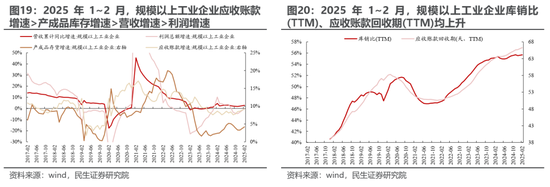

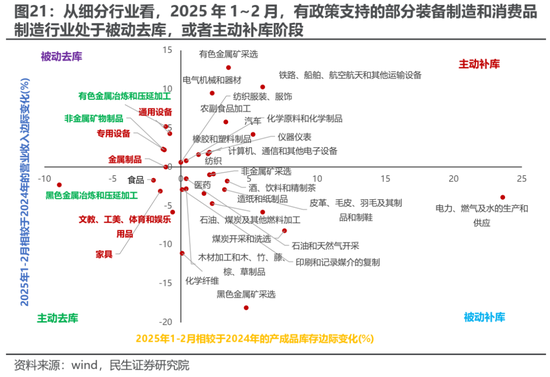

回到国内视角看,最新披露的工业企业数据显示企业盈利仍处于弱改善的趋势中,结构上存在亮点。具体来看,2025年1~2月,规模以上工业企业的营收与利润总额均继续改善,但两者的增速弱于应收账款增速与产成品库存增速,相应地,规模以上工业企业库销比(TTM)、应收账款回收期(TTM)均上升。结构上,政策支持的领域表现突出,如部分装备制造、消费品制造等行业处于被动去库、主动补库阶段,这意味着政策托底依然是当前企业盈利改善的主要来源,未来政策的扩散效应值得期待。

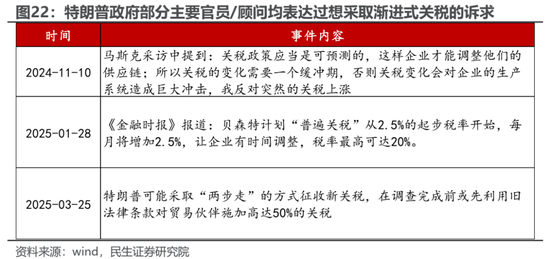

另一方面,随着4月2日美国对等关税临近,市场已经阶段计价关税冲击的影响,同时对于更多的逆周期政策抱有期待。然而,结合特朗普政府部分主要官员/顾问的观点来看,渐进式关税可能是这届特朗普政策的基准方案,特别是考虑到关税政策的推进可能需要以美国经济不出现明显问题作为前提。这意味着这一任期关税政策的实施可能会给予我们较多的反应空间,实际上,自2024年11月以来,我国持续发布了稳外贸政策以应对这种不确定性。综合来看,我们认为,我国出口端的受到影响可能并没有市场想象的大,在这种背景下,结合前面讨论的市场状态(个人投资者退潮),以沪深300为代表的大盘风格可能相对占优。

从更长远的视角来看,未来有两方面变化值得关注:

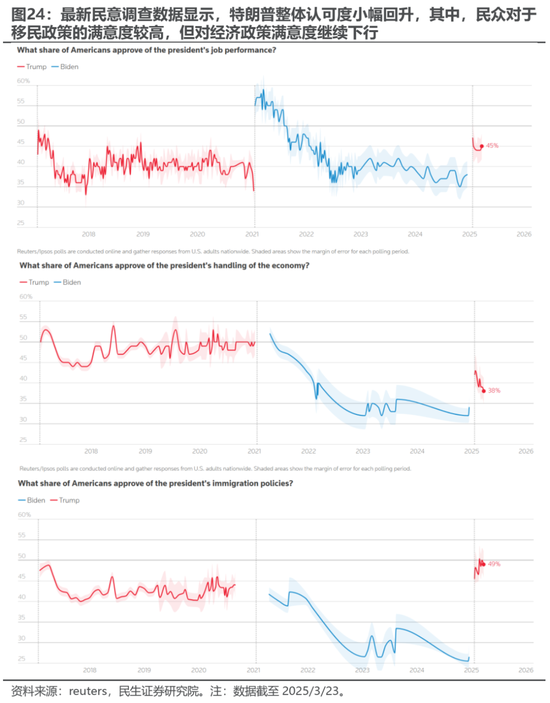

一是特朗普政府的关税政策对于美国自身的影响。从当前美国国内民调来看,选民对于特朗普整体认可度小幅回升但经济分项(通胀等)是明显拖累项且认可度低于其上一个任期,而无论是财长贝森特、还是白宫经济顾问委员会主席米兰均认为关税政策的通胀效应是可以抵消的,前者主张通过强美元、后者则强调替代效应。如果上述两个效应未能如愿兑现,可能反过来通过影响支持率而掣肘政策本身。

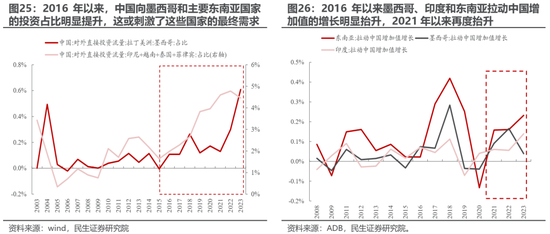

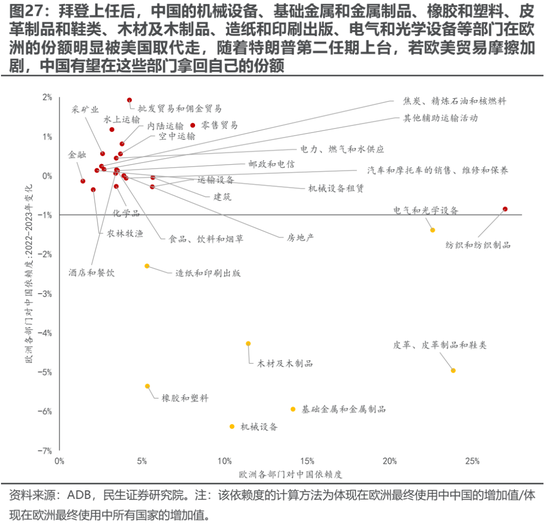

二是贸易格局的重构同样会带来新的机遇:正如我们在专题《两个太阳:被重塑的全球化》中讨论的,一方面,2016年以来,中国向墨西哥以及主要东南亚国家的投资占比明显提升,刺激了这些国家本土的最终需求。墨西哥、印度和东南亚等国家不再只是中国实现向美国间接出口的中间国,而是同时为中国创造了新的外需。另一方面,拜登上台后,欧美关系有所缓和,美国拿走了中国在欧洲的部分份额。往后看,若欧美摩擦进一步升级,中国或是欧洲的第一选择,从而重新抬升中国在欧洲市场的份额。从细分部门来看,中国的机械设备、基础金属和金属制品、橡胶和塑料、皮革制品和鞋类、木材及木制品、造纸和印刷出版、电气和光学设备等部门有望在欧洲拿回自己的份额。

4 拥抱制造国向上的中长期趋势

在美国AI数据中心过度建设的担忧、以及4月2日对等关税政策临近等因素的推动下,市场的关注点已然从2025年1月下旬以来的科技叙事走向经济本身。随着新一届特朗普政府的特朗普put逐步明晰,海外的潜在场景也逐步浮现:美国经济不出现明显问题+渐进式关税可能是基准情形。在这种背景下,一方面,美国制造业回流的预期下,企业提高合意库存水平可能将带来资源品与资本品的新需求;另一方面,我国的出口端可能依然保持韧性,贸易格局的重构也将带来新的机遇,而国内政策的盈利托底效果也在慢慢显现。全球正在重回金融与科技国向下、制造国向上的中长期趋势中,商品表现可能好于股票。我们推荐:

第一,率先受益于国内投资活动恢复、全球制造业活动恢复、以及提高合意库存诉求下的上游资源品(铜、铝、黄金以及部分小金属钴,锑,锗等)、以及资本品(工程机械、钢铁、自动化设备等)等。

第二,过去抑制因素逐步缓解、政策支持力度加强且更为关注长效机制改革的消费板块(食品、乳制品、啤酒、彩妆、成衣制造、旅游等);

第三,金融板块低估值资产(银行、保险)。

5 风险提示

1) 国内经济恢复不及预期。如果后续国内经济恢复不及预期,那么文中关于国内需求恢复的基准假设便失效。

2) 特朗普关税政策超预期。如果特朗普采取一次性高关税政策而并非渐进式关税,那么短期对于全球需求的抑制将会带来冲击,与文中假设不符。

3)测算误差。数值模型是对历史的拟合,拟合本身存在误差,另外,统计样本本身也可能造成测算结果的误差。

责任编辑:王若云