来源:产业资本

一份翻倍的成绩单只给股价带来了短暂的“狂欢”。

3月28日,水滴(WDH)股价报收1.3美元,大跌7%,直接吞没了年报发布后累计超25%的涨幅。

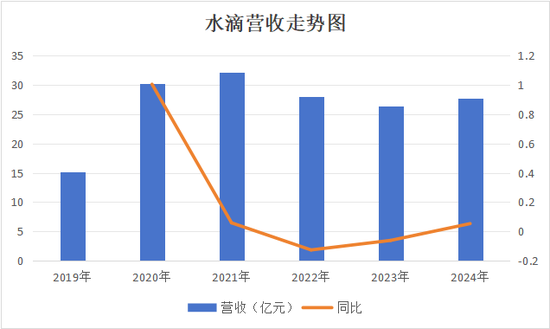

半个月前的3月12日,水滴发布的2024年业绩报告显示,全年营收27.72亿元,同比增长仅5.36%;归母净利润3.68亿元,同比增长高达120%。

受这份净利增速翻倍的利好影响,水滴股价次日应声大涨14.5%,报收于1.5美元,创下了一年半以来的历史新高。

不过,这份翻倍的成绩单只给水滴的股价带来短暂的利好,仅仅半个月后股价又跌破年报发布当天的1.31美元。

值得注意的是,股价回归的背后,透露出了投资者对水滴成长性的担忧——作为营收与净利润支柱的保险经纪收入同比增速仅1%。同期,众筹与其他业务依旧未脱离亏损泥潭。

这意味着,在保险经纪业务增速几乎停滞的背景下,要想重新赢得市场和投资者的信心,水滴只剩下尽快实现众筹与其他业务盈利这条路可走……

-

利润翻倍下的隐忧

3月13日,水滴公布了去年的四季报和全年业绩。

这份财报亮点颇多。首先,水滴公司2024年全年归母净利润较2023年同比增长约120%至3.68亿元;其次,公司核心业务保险板块中首年保费(FYP)同比增长5.1%至74.7亿元;最后,第四季度水滴录得归母净利润9962万元,连续12个季度实现正向盈利。

在这份财报公布之际,水滴董事会还批准新一轮约730万美元的现金股息派发计划。结合公司截至2025年2月底已累计从公开市场回购约5210万份ADS(占公司总股本超14%)的市值管理动作。

受这些利好消息影响,水滴的股价应声大涨,从1.2美元最高涨至1.57美元,较年报发布前大涨幅约20%。

“这一大涨并未改变市场对滴水成长性的认可。”一位来自国内某头部券商的美股分析师表示,“更多是对其‘收窄新业务亏损’以及‘持续回报股东’动作的肯定。”

如今,短短的半个月之后股价又跌回年报公告前的原点,又进一步验证了上述分析人士的看法。

财报显示,水滴翻倍的归母净利润,更多是来自“众筹”与“其它”业务的亏损收窄,并非支柱型业务“保险板块”的强劲增长。

相反受制于保险业务的低迷增长,水滴在2024年仍未突破30亿营收的规模瓶颈。

具体数字来看,水滴全年27.72亿元的营收,不及2021年32亿元营收高峰的九成。

也就是说,水滴的营收早在三年前就已经触碰到了天花板。

究其原因,保险经纪业务过早的陷入增长瓶颈,是水滴营收停滞不前的首要因素。

对于水滴这样的互联网保险中介商,用众筹工具(水滴筹)及互助工具(水滴互助)引流,再通过售卖定制保险产品变现是其最核心的商业模式。

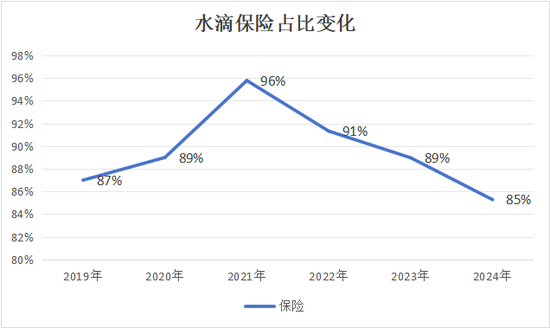

根据招股书及公司财报,2019年-2024年,保险业务占水滴总营收的平均比重高达89.5%。2024年这一比重所有下滑,但仍高达85%。

换而言之,水滴是一家以众筹、互助以及互联网健康等为引流平台的保险中介商。

但这种模式也并非一劳永逸,水滴这一支柱的保险经纪业务自2021年开始,以年化-8.4%的速度在萎缩。

令人担忧的是,在保险业务持续收缩之际,水滴得以期望的两大新业务“众筹服务费”及“数字临床试验解决方案”并未释放出明显的增长势头。

据《产业资本》统计,2019年-2024年,除保险业务之外,水滴的其他收入合计从1.96亿元上升到4.08亿元,年化增速不到16%。这些业务不仅体量小,还至今未扭亏。

如此一来,在支柱型业务规模持续收缩与新业务亏损难换高增长的双重挑战下,作为一家科技类上市公司,其成长的想象空间又可想而知?

更现实的挑战的是,2024年水滴翻倍的利润增长势头,又能否长期的持续下去?

如今,二级市场股价又跌回原点的事实,或许已经说明了一切。

-

保险经纪业务盈利下降

仔细分析水滴的成绩单,不难看出归母净利润翻倍的背后,并非来自支柱型业务保险板块的强劲盈利,而是受益于众筹与其它业务的亏损收窄。

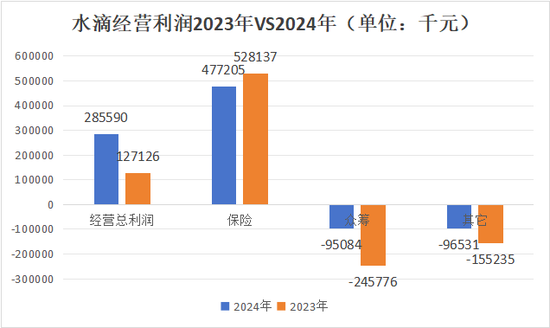

财报显示,2024年第四季度水滴众筹与其它(主要包括数字临床解决方案)业务的亏损额度分别为-2201万元与-593万元,这两项数据均较2023年同期的-5172万元与2708万元有明显的收窄。

事实上,该两项业务亏损收窄的趋势贯穿了一整年,这使得2024年水滴众筹与其它业务的经营利润分别为-9508万元及-9653万元,较2023年全年的-2.28亿元与-1.55亿元,合计节省出了2.09亿元利润,占2024年公司经营利润增增额的132%。

换言之,如果没有“众筹”与“其它”两项业务亏损的巨幅收窄,2024年水滴的实际利润增速则是负值。

这其中的关键因素就是保险经纪业务利润率的下滑。

财报显示,2024年第四季度水滴保险业务的营业利润率为17.61%,较2023年同期净减少4.2个百分点。而2024年全年,水滴保险业务的营业利润率为20.19%,则较2023年减少约2.4个百分点。

水滴的保险业务为何会越来越不赚钱?

这恐怕与过去两年发生在保险行业的一大重磅政策变动有关。

《产业资本》年报数据统计发现,2021年以来,水滴运营成本占收入的比例在逐年攀升,由2023年的45.5%进一步攀升至2024年的47.5%。

在上述年报中,水滴公司解释称,公司运营成本的上升主要来自保险业务“转介与服务费”的上升,以2023年为例,该费用占到公司运营成本净增加值的61%。考虑到技术服务收入占水滴总收入的比例长年不足7%,这意味着水滴毛利率下滑的“首因”——保险经纪服务成本的攀升。

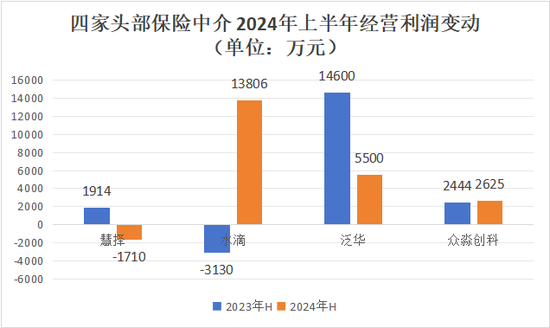

相较于2024年保险中介行业,水滴的保险业务表现尚属“可圈可点”。像慧择、泛华等头部上市保险中介商,2024年上半年营收端均出现了双位数下滑,利润端则由于运营成本的刚性下滑幅度更大。

这些保险中介纷纷出现业绩变脸,离不开“报行合一”这一旨在“规范保险行业备案费用与实际执行费率一致”政策的推出。

根据梳理“报行合一”政策于2023年率先在银保渠道实行,2024年初延伸到中介渠道。据金融监管总局相关负责人表示,该政策实施后,全行业相关渠道平均佣金水平较之前降低30%。

这一形势对于近八成收入来自保险经纪佣金的水滴而言,无异于暴风雨的前夜。

-

须防范声誉风险

尽管以“公益切入,用保险变现”的商业模式,让水滴借助“水滴筹”等自有流量入口一举成为互联网保险中介巨头。但“公益流量一旦使用不当又会造成巨大反噬”。

《产业资本》梳理发现,容易发生声誉风险的主要包括:“水滴筹平台上的诈捐”、“水滴保乱扣费”与“水滴保误导性营销”等。

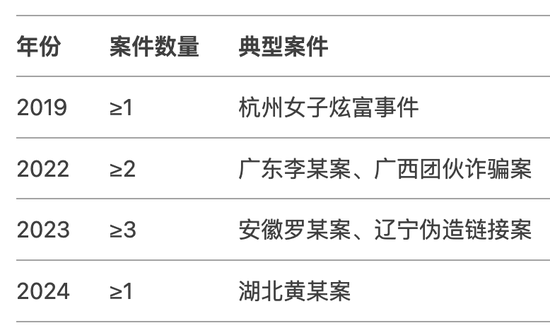

以诈捐现象为例。据DeepSeek统计,2019年-2024年,发生在水滴筹上的知名“诈捐”事件至少有7起,这其中就包括去年11月“湖北黄某的诈捐案”。

实际上,诈捐案的发生有可能动摇了水滴筹的公信力——用户基于信任对大病患者进行众筹与捐赠,但当这种“大病”变成某些人谋利的诱饵”时,众筹活动的吸引力就会骤降。

至今,在小红书、微博等社交平台中检索“水滴筹诈捐”或“水滴筹骗人”等关键词仍能搜索出大量相关内容。

除此之外,关于“水滴保乱扣费”以及“水滴保相关产品误导性营销”的事件层出不穷。比如在黑猫投诉 【下载黑猫投诉客户端】平台上,关于水滴保的投诉内容一半以上是“自动扣费”与“误导性营销”方面。

银保监会此前就因“水滴保险经纪在宣传销售页面列出’首月0元‘诱导销售,且未按照规定使用经批准或备案的保险条款、保险费率处罚其120万元”。

据了解,水滴目前也针对相关投诉情况进行了整改。比如,通过技术手段将水滴筹上的恶意推广数量,从2022年的每月数百起降到2024年的每月个位数;再比如,针对水滴筹平台上的诈捐现象,公司通过建立“黑名单机制”与增加“真实性审核”来避免。

显然,这些举措仅仅是停留在“技术”层面上,想要在用户心中筑牢水滴的品牌声誉,这对于一家成立不到十年的年轻公司而言,依旧任重而道远。

责任编辑:尉旖涵