经过房地产下行周期后,2024年财报还能结算出利润的房企不多。还在积极拿地的公司,说明其不仅安全地活了下来,而且还能恢复增长。当前的楼市是结构性行情。强二线、一线城市止跌回稳,改善型豪宅市场较火爆。而三四线及以下城市还在筑底中。

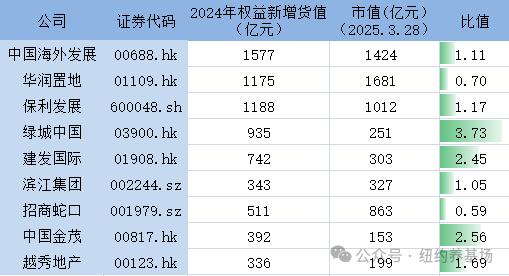

注:2024年权益新增货值top9数据来自中指

2024年还在拿地的房企,也大部分聚焦在核心城市。我们用2024年的权益新增货值/市值,计算得出,绿城中国和建发国际的这个比值都较高。绿城受“换帅”事件影响,本周市值下跌11%,使该比值更加突出,达到3.73,高于建发的2.45。在楼市上行阶段,这个比值当然是越高越好。2024年经营数据对比

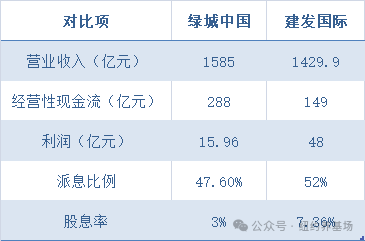

注:股息率计算对应的股价是2025.3.28收盘价

两者营收相差不大,绿城中国1585亿,略高于建发国际的1429.9亿。经营性现金流,绿城288亿大幅优于建发的149亿。绿城的运营效率更高。利润方面,两者都有计提减值。绿城减值了49.17亿(2023年减值20.35亿),建发减值36.7亿(2023年减值16亿)。

注:数据来自公司公告

土储总货值,绿城是建发的两倍,且有一半以上是2022年前的项目。绿城的历史包袱更重,预计绿城未来几年的计提减值的金额和持续的年限都会比建发来得多和长。两者派息比率差不多,50%左右,但由于受大幅计提减值的影响,绿城的净利润大幅缩水,当前股息率3%远低于建发的7.36%。2024年债务数据对比

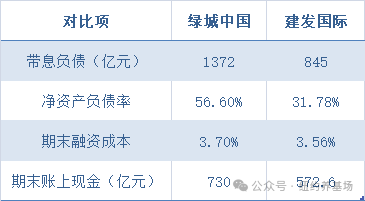

注:数据来自公司公告

由于房地产行业的金融属性,负债在所难免。绿城中国的带息负债1372亿、净资产负债率56.6%都大幅高于建发的845亿和31.78%。两者的融资利率相差不大。建发国际3.56%略低于绿城中国的3.7%。在房地产行业中,该融资利率都算是比较低的。负债是把双刃剑,成长期,项目净利润率大于融资利率时,负债能带来财务杠杆效应,增加企业价值和股东权益。如果是下行期,项目净利润小于融资利率,则负债的利息负担会增加企业财务风险。绿城横向对比建发,在财务上较为激进。但与自身同比看,绿城的各项债务指标是下降的:2024年带息负债同比下降6.1%、净资产负债率同比下降7.2%、融资利率同比下降0.4%。

总结建发国际财务更稳健,历史包袱轻,股息率高;而绿城2024年经营改善明显,在高能级城市楼市止跌回稳后的成长性突出。如果房地产能有下一轮,绿城肯定是优选。

本文转自“纽约养基场”微信公众号,作者:lin;智通财经编辑:刘璇。