来源:海通研究之策略

核心结论:①近期东升西降、重估中国资产的论调多,回顾历史可见,自胜者强,重估中国资产的基础是基本面改善。②2000年代城镇化+WTO的内外需拉动,加上中国人口红利,中国制造崛起,实现新旧动能转换,股市和房市迎来重估。③AI浪潮让中国再次迎来机遇,中国智制代表的新经济望逐渐超越地产链代表的老经济,目前新旧动能对比类似2000-03年。

重估中国资产的现实基础:类比20年前

海通证券首席经济学家 荀玉根

策略首席分析师 吴信坤

今年以来中国股市表现好于美国股市,其中港股涨幅领先全球,东升西降、重估中国的论调渐多。回顾历史,2000年代出现过中国资产重估、港股领先A股上涨的情景。股市往往是基本面的晴雨表和前瞻性指标,我们发现当前的宏观背景与产业环境与2000年代有相似之处,都是新旧动能转换的关键期,彼时中国制造崛起、经济转型成功,最终中国资产重估,这次中国资产再次重估需要啥条件,本文对此展开分析。

1. 从中美股市分化讲起:中国资产再次重估?

近期中美股市分化,中国资产重估的论调渐多。春节前后,Deepseek横空出世点燃了市场对中国资产的投资热情,A股和港股表现亮眼,其中港股更是领涨全球股市,恒生科技年初以来最大涨幅达49%,万得全A最大涨幅也有15%。相较之下,2月下旬以来美股显著调整,纳斯达克、标普500最大跌幅分别为14%、10%。近期中美股市间的冷热差异使得东升西降、重估中国的讨论再度热烈。

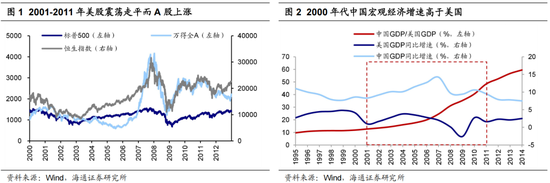

“西降东升”难,“西平东升”更靠谱。我们在《美股大跌对A股真是好事吗?-20250316》中分析指出,回顾历史美股大跌往往伴随美国基本面的衰退,进而冲击全球经济,包括A股在内的全球权益资产往往难以独善其身。“西降东升”难,“西平东升”更靠谱。例如,1968-1982年美股震荡走平,而日本股市大涨,其背后是1970年代日本重化工业快速发展、支撑经济崛起。再比如,2000-2011年美股横盘震荡,而港股A股强势上行,正值中国经济在2000年代加速转型崛起。我们认为,此次港股A股走强,而美股出现调整,其背后或与2000年代类似,映射出中国经济正经历更深层次的转型。

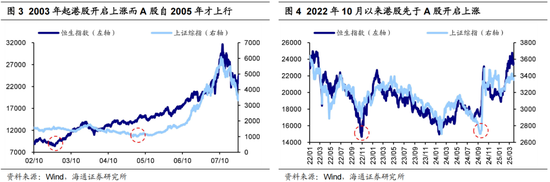

本轮中国股市走强与2000年代初类似,港股同样率先启动上涨。2003年港股曾领先A股开始上涨,结构上周期资源涨幅居前。恒生指数自2003/04触底后一路攀升,到2007/11达到高点,历时四年多,最大涨幅超过280%,结构上建筑、有色、煤炭、钢铁、建材等周期资源板块表现突出。而彼时A股仍处于熊市后半段、直到2005/06创新低后才确认开启上涨。但2003-04年期间,A股“五朵金花”结构性行情,2003/10-2004/03钢铁、石化、电力、银行、汽车行业逆势走强,分别收涨44.9%、35.3%、22.6%、20.5%、19.7%,相较万得全A有明显超额收益。

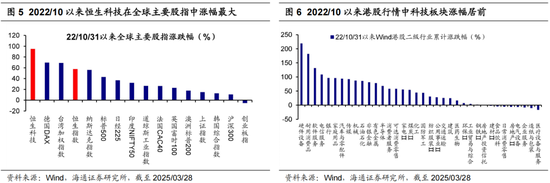

本次港股于2022年底再次领先上涨,结构上科技股领涨。本轮港股上升趋势实际始于2022/10,恒指至今累计涨幅57.6%;A股24年924行情后才正式触底回升。结构上看,自2022/10港股行情启动以来,港股科技板块涨幅突出,截至25/03/28,恒生科技累计涨幅达95.1%,在全球主要股指中涨幅最大。具体看港股Wind二级行业涨跌幅,亦能看出港股科技在本轮行情中领涨,2022/10以来以硬件设备、软件服务、电信服务为代表的科技行业大幅上涨219.1%、131.6%、108.8%,此外汽车、机械涨幅也居前,分别为94.1%、87.3%。

港股两次领先A股上涨并非偶然。股市通常是基本面的领先指标,其短期波动受投资者情绪影响,但中长期股市上涨需要宏观与产业基本面的支撑。回顾2003年与2022年两轮行情,均可发现有宏观经济和产业层面的逻辑支撑,二、三部分将详细展开分析。

2.2000年代中国资产重估源于中国制造崛起

如前所述,当前中美股市的分化与2000年代颇为相似,股价表象背后有自上而下的深层逻辑支撑。回顾2000年的重估行情,宏观层面中国经济在城镇化推进和加入WTO的背景下加速转型升级,中观层面中国工业制造的全球竞争力持续提升,宏微观基本面的好转最终铸就港股、A股在2000年代跑赢美股。

1998-2000年我国陷入通缩,2000年后新旧动能转换,经济转型成功。我们在《中国新旧动能转换的思考:借鉴98-00年-20240410》中指出,1998-2000年我国处于新旧动能转换期,轻工业与农村经济为代表的旧经济发展放缓,新经济还未长大,供需失衡导致产能结构性过剩,反映到经济上即出现了通缩和经济增速中枢下降的表征,1998-1999年GDP平减指数连续两年为负,1998-2000年GDP增速明显低于1993-1997年GDP增速中枢。

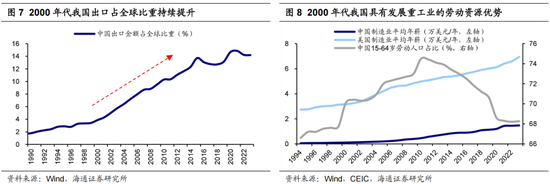

2000年代初城镇化、地产改革与加入WTO创造了发展工业制造的需求。1998年与2003年国务院发布两项重要住房改革政策,开启房地产市场化进程。与此同时城镇化加速演进,城镇住房需求迅速释放,2000-10年商品房销售面积年均增速高达16%,带动钢铁、铝材、水泥等原材料产业蓬勃发展。外部环境上,2001年我国加入WTO拉动对外贸易需求,我国出口占全球比重从2000年的3.9%升至2010年的10.3%。此外,经济全球化还有效缓解了制约我国产业发展的技术、人才、资金其他等因素。

2000年代我国具备明显的劳动成本优势,发展工业制造有明显供给优势。从人口数量看,2000年初我国人口数量红利加速释放,15-64岁工作年龄人口占比从2000年的70%上升至2010年的75%,为工业制造发展提供了充足劳动力,我国制造业工人成本相较美国明显偏低。据美国劳工统计局与中国国家统计局数据测算,2000年美国制造业工人年均薪资达3.2万美元,约为我国30倍;2010年这一差距有所缩小,但美国制造业薪资仍是我国11倍。

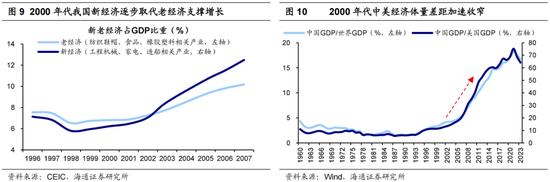

供需优势支撑下我国工业制造崛起,驱动我国GDP占全球比重持续上升。在需求持续增长+供给占据优势的背景下,我国产业结构逐步从轻工业向重工业制造转型,工程机械、家电、造船等新经济逐步取代纺织鞋帽、食饮、橡胶塑料等老经济的支柱地位,2003年开始新经济/GDP(8.5%)首次超越老经济/GDP(7.8%)。即2000-2003年是新旧动能转换的转折点,2003年以后新动能的贡献越来越大,中国经济增速加快。中美经济体量差距迅速收窄,中国GDP/美国GDP由2000年的12%跃升至2011年的48%,中国超越日本成为全球第二大经济体。

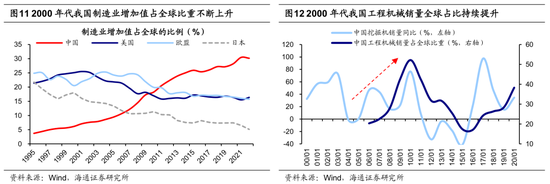

2000年代中国制造崛起,成为世界工厂。2000年代中国经济结构调整,制造业在经济中占据核心地位,中国制造的全球地位持续上升,中国制造业增加值占全球比重从2000年的6.1%一路升至2010年的17.8%。

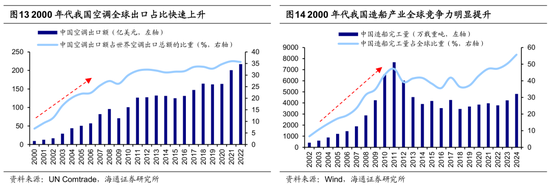

工程机械、家电、造船等中国工业制造竞争力提升。2000年代我国挖掘机销量保持高增长,2000-2010年期间年均增速高达36.6%,工程机械整体销量占全球比重由2006年的20.4%大幅提升至2010年的52.2%。家电方面以空调为例,2000-2010年期间我国空调出口金额从10亿美元升至101亿美元,同期空调出口占全球比重也显著提升,从起始的6.9%升至29.9%。我国造船企业实力明显增强,2002-2010年我国造船完工量年均增速高达41.1%,同期造船完工量占全球比重也相应提升,由6.6%升至43.6%。随着一批工业制造企业的崛起,中国在2000年代逐步获得“世界工厂”的称号,成为全球制造业中心。

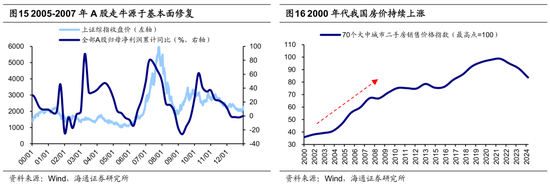

2000年代中国资产在宏微观基本面支撑下迎来重估。随着宏观产业结构顺利转型升级,2001-2005年中国经济增长焕发新动能,逐步走出通缩。对应到中观层面,中国制造崛起,相关企业盈利持续改善,中国资产迎来重估行情。例如2003-2007年港股迎来持续四年多的牛市,恒生指数最大涨幅约284%;A股由于股权分置改革尚未完成,市场定价机制仍待完善,整体行情2005年才启动,这是A股史上最为波澜壮阔的一轮牛市,上证综指最大涨幅约513%。中国房价自2000年起也持续上涨,2000-2010年间增长了超一倍。

3.这次重估中国资产的好迹象:中国智造渐起

第一部分我们提出,今年年初以来港股A股上涨而美股下跌的情形与2000年代相似。这种相似不仅体现在资产价格表现上,更可能反映出宏观与产业基本面背景的共性。中国资产如再次重估,关键在于实现新旧动能转换、产业结构升级,这需要中国智能制造的崛起,正所谓“自胜者强”。

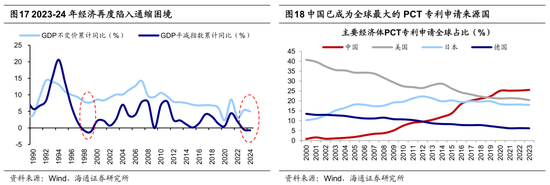

2023-24年经济再现通缩,新旧动能正转换中,出现了好迹象。2023、24年我国GDP平减指数分别为-0.5%、-0.7%,接连创1999年以来最低值。过去两年经济再次陷入通缩的背景与1998-2000年颇为相似,同样处于新旧动能转换的关键阶段,以地产为代表的“旧经济”见顶回落,而以新质生产力为代表的“新经济”尚未长大,经济的供需结构失衡。可喜的是,目前出现一些好迹象,“新经济”正逐渐壮大,类比20多年前“中国制造”崛起,这次“中国智造”有望崛起。

一是我国科技创新能力已明显提升。根据WIPO发布的《2024年全球创新指数报告》,中国在全球创新力排名中位居第11位,是2010年来创新力上升最快的经济体之一,其中我国知识和技术产出排名位列全球第三。此外,近年来我国专利与科研成果规模也有显著提升,23年我国PCT专利申请占全球比重较上一年提升0.3个百分点至25.5%,是全球最大的申请来源国,而美国以专利申请占比20.4%位列第二。

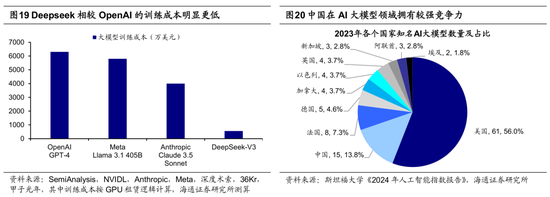

二是我国企业应用创新实力不断增强。当前正处在人工智能等技术引领的新一轮科技浪潮中,近年来中国企业在前沿技术应用创新上展现出强劲实力,中国科技正从量变走向质变。例如,DeepSeek于2025年1月推出DeepSeek-R1大模型,性能比肩OpenAI o1正式版,而训练成本仅约为OpenAI o1的十分之一;宇树科技发布的Unitree G1人形机器人在春晚上亮相,展现出全球领先的环境感知与任务执行能力;华为凭借硬核技术实力在 AI 芯片、操作系统等关键领域实现了全产业链突围。AI大模型具备强大的泛化能力和自学习能力,是AI应用加速落地的核心基础,目前我国在AI大模型领域已具备一定领先优势。根据斯坦福大学《2024年人工智能指数报告》,2023年我国知名AI大模型数量全球排名第二。未来凭借庞大市场和用户基础,中国AI应用创新潜力巨大。

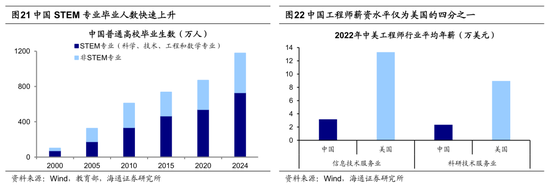

三是我国工程师红利正不断强化。教育部预计2024年我国普通高校毕业生达1179万人,工科类的STEM专业毕业生预计超过700万。根据软科发布的《2023软科世界一流学科排名》,在全球23个工学领域学科排名中,中国内地高校有14个学科位居第一,随着AI革命进入应用端,我国的工程师红利将持续凸显。此外,从人力成本看,当前我国工程师薪资较低、具备成本优势,2022年美国信息技术、科研技术服务业平均年薪为13万美元、9万美元,而中国对应行业仅为3万美元、2万美元。

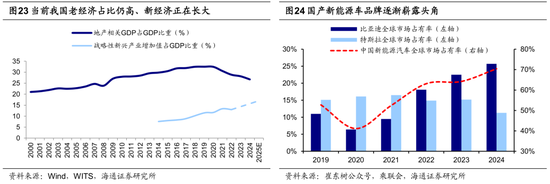

中国智能制造前景广阔,望成为经济增长新动能。当前新旧动能正在转换过程中,新质生产力为代表的“新经济”已在快速发展,战略性新兴产业占GDP比重由14年的7.6%升至22年的13.0%以上、24年预计进一步升至15.7%,而以地产为代表的“老经济”自21年以来持续下行,24年地产及相关产业在GDP中占比为26.7%。未来随着“新经济”逐步长大、“老经济”趋弱,二者在GDP中占比有望交汇,标志新旧动能转换的转折点。当前我国“新经济”的崛起已具备一定产业基础,智能汽车、机器人、电子制造等新兴产业正在长大。

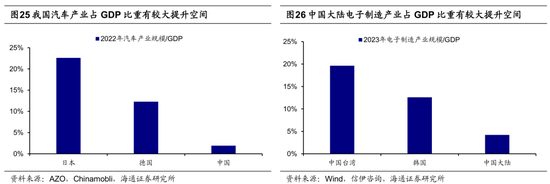

智能汽车:在政策和技术创新驱动下,我国智能汽车产业望快速成长。当前我国在动力电池、电机、电控等智能汽车核心零部件领域具备先发优势,整车企业开始崭露头角,24年比亚迪在全球新能源乘用车市场占比超25%,稳居全球第一,国产新能源全球市占率首次超70%。据国际能源署数据,截至23年,全球汽车总保有量中智能汽车占比3.2%,我国智能汽车占比7.6%,增长空间广阔。此外,据AZO与Chinamobli测算,22年我国汽车产业规模/GDP为1.9%,远低于德国12.3%和日本22.6%。汽车电动化、智能化浪潮下,我国智能汽车渗透率望提升,汽车产业在经济中比重将上升。

机器人:近期DeepSeek大模型的突破性进展或加速人形机器人发展。人形机器人的核心驱动力在于AI技术的进步,尤其是大模型在机器人领域的落地。随着AI大模型的引入,特别是多模态大模型的快速发展,为人形机器人提供了更强的环境理解、任务规划和自然交互能力,使其在复杂场景下的应用潜力大幅提升。根据中商产业研究院援引Markets and Markets的数据、24-28年全球人形机器人市场规模年复合增速为50%,随着市场扩大,其对经济增长的贡献也有望逐渐提升。

电子制造:受益于国产化替代和AI革命,我国半导体产业增长潜力巨大。半导体是信息技术产业的基石,当前大国科技博弈加剧,关键技术自主可控刻不容缓。回顾半导体产业发展史,1970年代日本半导体产业繁荣,1990年后产业逐步转移至中国台湾、韩国,近年来中国大陆半导体市占率持续提升,WSTS数据显示,截至2024/05,中国半导体全球市占率达30%。据测算,23年中国大陆电子制造产业规模/GDP为4.2%,明显低于中国台湾19.6%和日本12.6%。我们认为,未来政策支持下国产化替代望加速,叠加AI性能提升对关键半导体元件需求增长,电子制造产业在经济中占比有望提升。

4. 结论和展望

重估中国资产的现实基础是新旧动能成功转换。2000年代中国资产系统性重估的的背景是,1998-2000年中国经济陷入通缩,中国资产整体低估。2000年开始在城镇化+WTO的内外需拉动下,中国经济走出通缩,加上中国人口红利,即劳动人口占比高且持续上升,中国制造业迅速壮大,全球占比从6%上升到30%以上。以工程机械、家电、造船等为代表的新经济占GDP比重,2003年超过纺织鞋帽、食饮、橡胶塑料等为代表的老经济,中国经济实现新旧动能转换,企业利润高速增长,股市、楼市均大幅上涨。

当前中国再次面临资产重估的机遇,战略乐观、战术务实。2023-24年中国经济再次陷入通缩困境,类似1998-2000年,根本原因都是新旧动能转换期,供需结构失衡。当前老经济以房地产产业链为代表,根据投入产出表测量,占GDP比重仍有25%左右,新经济以战略新兴产业为代表,占GDP比重估计15%左右。好的迹象是,AI革命带动智能制造快速发展,中国再次迎来机遇。基本面角度,目前新旧动能对比类似2000-03年,转折点何时到来取决于中国智造的成长速度,也跟老经济能否顺利趋稳有关。24年924类似99年519,是股市对基本面最差阶段的映射,对中国资产战略乐观,战术上跟踪基本面的进展。

心怀希望,做好准备。准备1:锻炼身体。幸福是奋斗出来的,中国式现代化的高质量发展之路需要我们更勤奋努力,有健康的身体才能更好地工作。随着生活和医疗水平的提高,百岁人生将成为常态,有健康的身体才能享受美好生活。准备2:武装头脑。AI有可能开启新一轮科技革命,树立终生学习的理念,让自己始终保持竞争力。科技进步很快,人性进化很慢,物质文明高度发达时,阅读可以帮我们找到内心的平静。准备3:多生孩子。世界终究是年轻人的,现在的孩子是未来调配社会资源的人。陪伴孩子成长,实际是自己重新成长的机会,孩子对父母的爱才是真正无私的爱。

责任编辑:何俊熹