本月,理想、小鹏、蔚来、零跑、极氪相继发布2024年财报,不同的出身、不同的创始人偏好、不同的驱动路线选择、不同的经营效率,让他们的命运已经初现分化。

有的已经盈利,但又在一款产品失利差点带崩全局的遭遇中感受制造业的残酷;有的刚刚完成一场精彩的战略转移,要化身汽车行业的“红米”;有的从过往的高举高打扩张叙事中惊醒,刀刃向内解决效率问题;有的则正要证明“拼多多模式”在智能电动汽车的可行性。

但同时, 他们又都面对同一种公平的命运约束:这不是移动互联网,没有人会因为错过一个短暂的机会万劫不复,但也不能靠一款产品就讲出一个颠覆性的故事。

2024年,最年长的造车新势力已经10岁,十年足够移动互联网或AI行业生长出好几个巨头企业,但可能只够造车新势力们交两轮学费。

01

降价无奈但有用

2024年,虽然有问界M9这样的“50万级爆款”奇迹,但新势力这一年的主题是下沉。

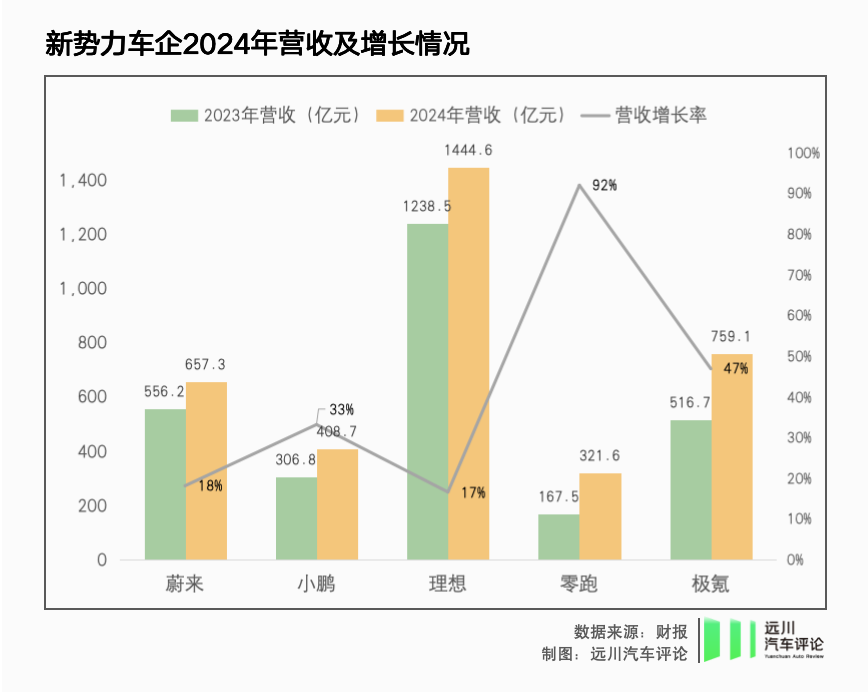

在“新品+降价”的组合拳下,去年新势力们集体收获销量攀升,而它们在“下沉市场”的渗透率则在某种程度上决定了收入增长率。

去年,11.98万起的MONA M03在上市后迅速成为销量担当,与下探到18.68万元的P7+共同托举小鹏单季营收破百亿,为其接连贡献“史上最佳单季财报”,而在10-20万市场扎根许久的零跑,以C系列三款纯电+增程的组合成为唯一营收增长近100%的新势力,并在四季度喜提单季盈利。

定位相对高端的理想和蔚来,去年也都依托着更亲民的车型与价格维系了销量增长,理想L6贡献了理想约四成销量,蔚来也在乐道L60交付之后创下季度新高。

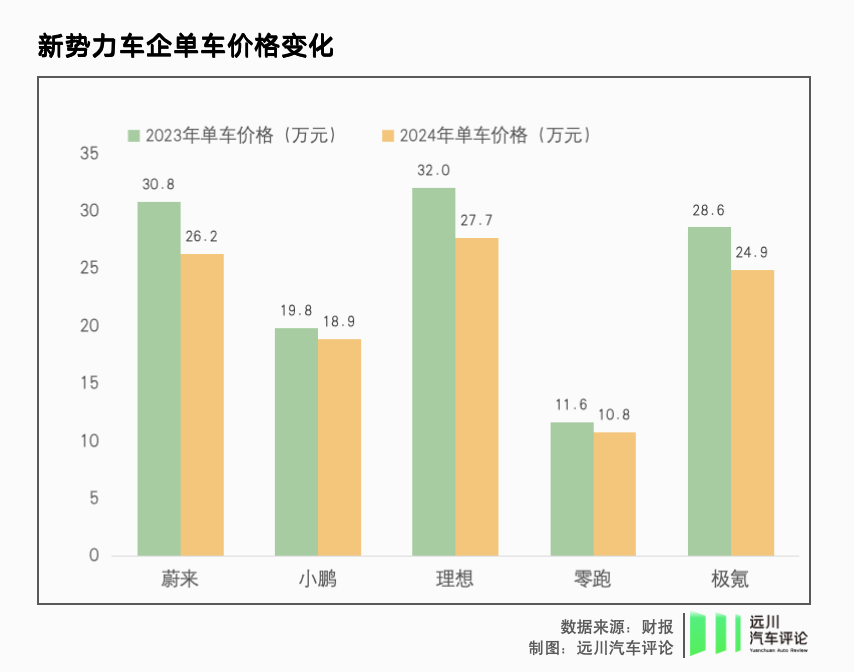

去年,新势力们的销量增长都在三成以上,但营收增速普遍低于销量增速,背后是单车价格全线下跌:

乐道开启交付的蔚来跌了4.5万,过去在家用SUV无人能敌的理想跌了4.3万,极氪跌了3.7万,只有在舒适区作战的零跑,和本来卖得也不高的小鹏,把跌幅控制在了1万元以内。

去年,比亚迪以7.98万元起的“荣耀版”秦给全行业继续奠定了降价主旋律。新势力们一方面力推“下沉“车型,另一方面“高端”车型即使名义价格不动,实际卖车时也得变着花样让利促销:展车优惠、保险补贴、 尾款减免、贷款免息、选装基金、免费服务···等等党们赢了又赢。

虽然单车价格的下跌往往对品牌有所伤害,但更大的销量规模会直观作用于供应链的降本增效。

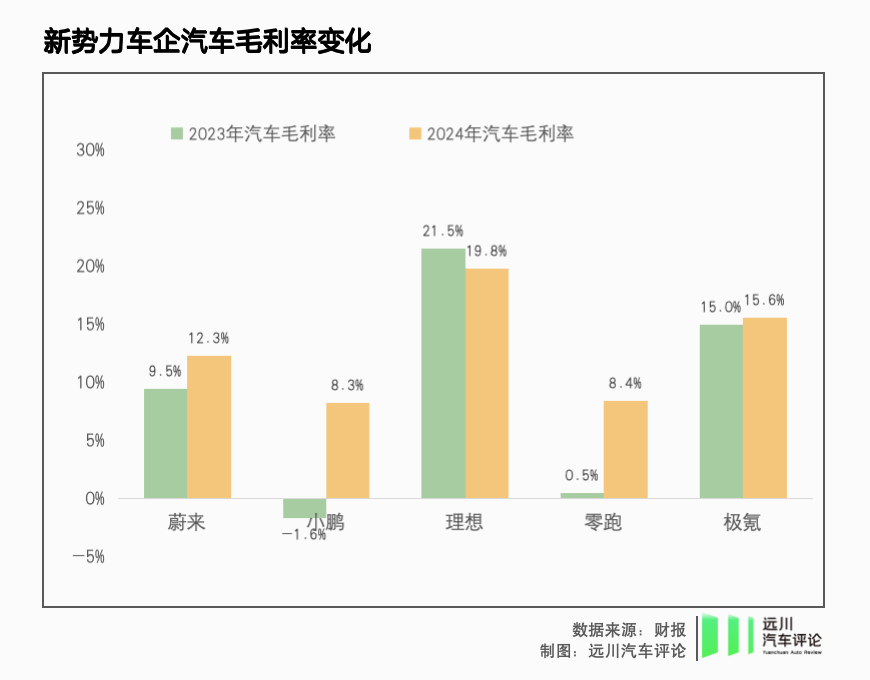

去年,小鹏、零跑、极氪、蔚来都不同程度迎来汽车业务毛利率的提升,而理想虽然毛利率下滑,但下沉的策略实质上在MEGA失利后起到了力挽狂澜的作用。

在资本市场热钱散去,消费者日趋保守、比着销量排行榜买车之时,新势力们终归发现:对眼下的他们来说,诉诸销量的正当性要远大于诉诸客单价。

02

降本省钱,填研发的无底洞

去年,比亚迪给供应商直发“降价通牒”。数天前,广汽集团董事长冯兴亚在产品发布会上敲打供应商: “以前采购成本要谈个3%-5%的降幅都很难,今年采购成本下降幅度要超过10%,而且目标远远高过10%。”

省钱不只是老车企们要做的事。

为扛住价格竞赛,新势力去年无一例外加强了成本管控,比如花钱如流水的蔚来,去年开年李斌就强调“不浪费一张纸、一度电”。

更有效的方式是CEO亲临供应链一线,榨干采购环节的“水分”——何小鹏直管供应链后,小鹏P7+的BOM成本得到优化,这让小鹏有底气将其起售价定为比竞品低1万,从而拿下大量订单。

最激进的方式则是学习比亚迪垂直整合,尽量不让供应商挣差价——热衷于自研自制的零跑颇有心得。

作为车企转嫁成本压力的对象,零部件供应商们很难有良好处境:宁德时代这样的电池巨头还可以将成本二次转嫁,天齐锂业等原料供应商就只能在供需的倒转中硬抗巨额亏损。而集中度更低的智能化领域,一批智驾智舱供应商,已在清盘边缘。

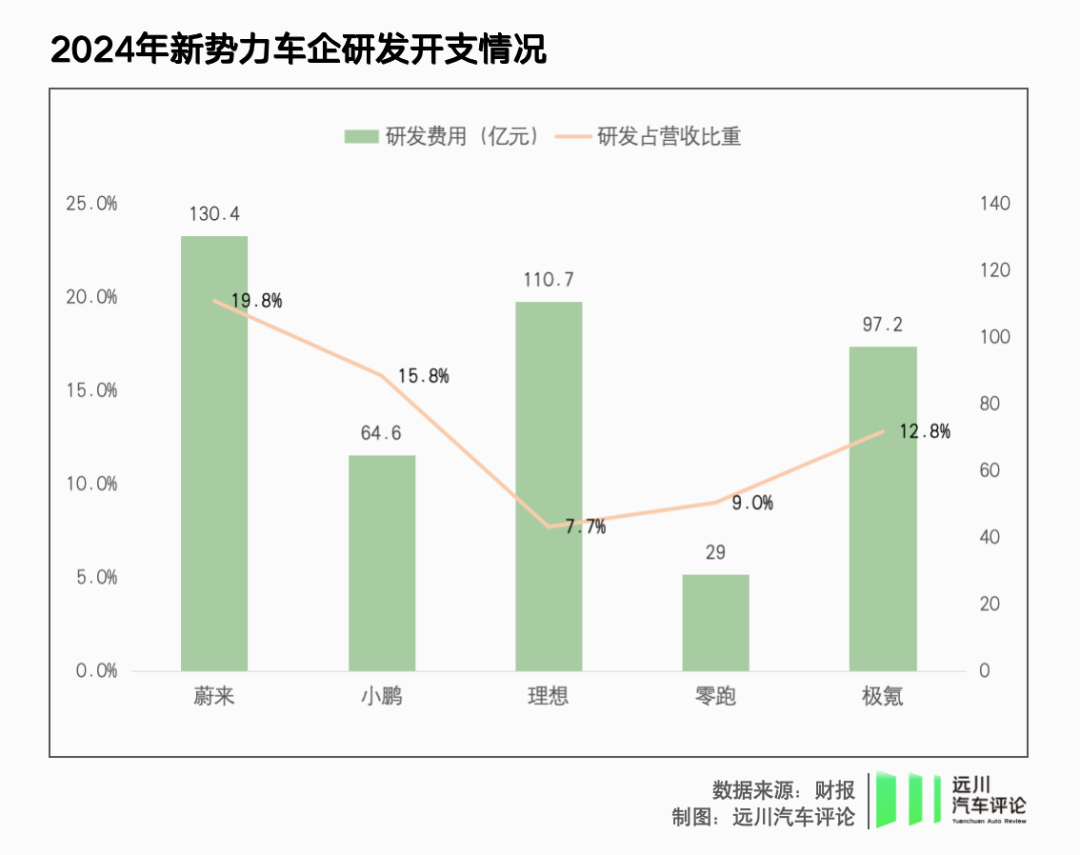

车企们之所以绝情,一方面是前端的价格战未停,另一方面后端的研发竞赛愈发激烈:更多车企步入了混动、纯电、AI三线作战的阶段,混动、纯电的研发本不便宜,智驾研发的长期投入更是以10亿美元计。对于不想下牌桌的车企来说,研发费用的增长是刚性的。

而在品牌高端化、向用户卖溢价这条道路相继受挫之时,“刀刃向内”、“加大力度从供应商处省研发经费”,当然会是新势力的共同选择。

03

理想:增程之王押宝纯电、智驾

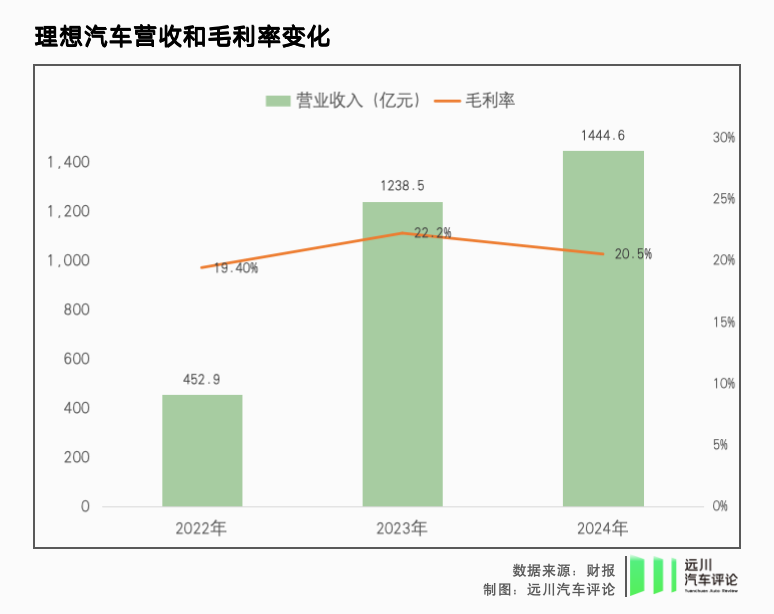

营收1445亿、已连续两年盈利、现金储备1128亿的理想,在财务表现上是当之无愧的新势力领头羊,但这并不妨碍一个事实:2024年对理想来说是艰难的一年。

去年,理想的交付量从37.6万辆涨至50.05万辆,收入增长16.6%至1445亿元,但净利下滑31.9%至80.5亿,陷入了增收减利的尴尬中。

个中原因,2024年是理想首次开启增程+纯电双线作战,成本与费用的显著增长可以预期,一旦MEGA有价有量,L6成为大爆款的规划得以实现,理想可以在2024年迎来规模与毛利齐升。

然而MEGA上市失利,全年仅售出一万余台,费用花出去了但贡献营收不到60亿元,同时还打乱了纯电系列的上市节奏,纯电i系列产品线被迫延期、回炉重造。

理想设想中的双轮驱动在2024年实质上变成了增程独扛,并且是L6作为主力扛。

L6去年及时上市、卖爆,拯救了理想的总体销量。但售价25万起、毛利更低的L6在理想销量长期占比50%左右,让理想去年的毛利率从22.2%降至20.5%,汽车业务毛利率跌破20%。因为MEGA首战失利的蝴蝶效应,理想引以为豪的经营效率降低了。

来到2025年,形势依然严峻:今年一季度,理想预计交付8.8-9.3万辆新车,收入仍预计同比下滑。承载着理想新一轮希望的i8外观大改,将于7月上市,但发布三年的理想L7/8/9已不再年轻,而增程赛道已是红海,30万以上纯电市场依然狭窄。

对此理想打出的牌是纯电系列继续强化补能,全系车型产品力向智驾倾斜。

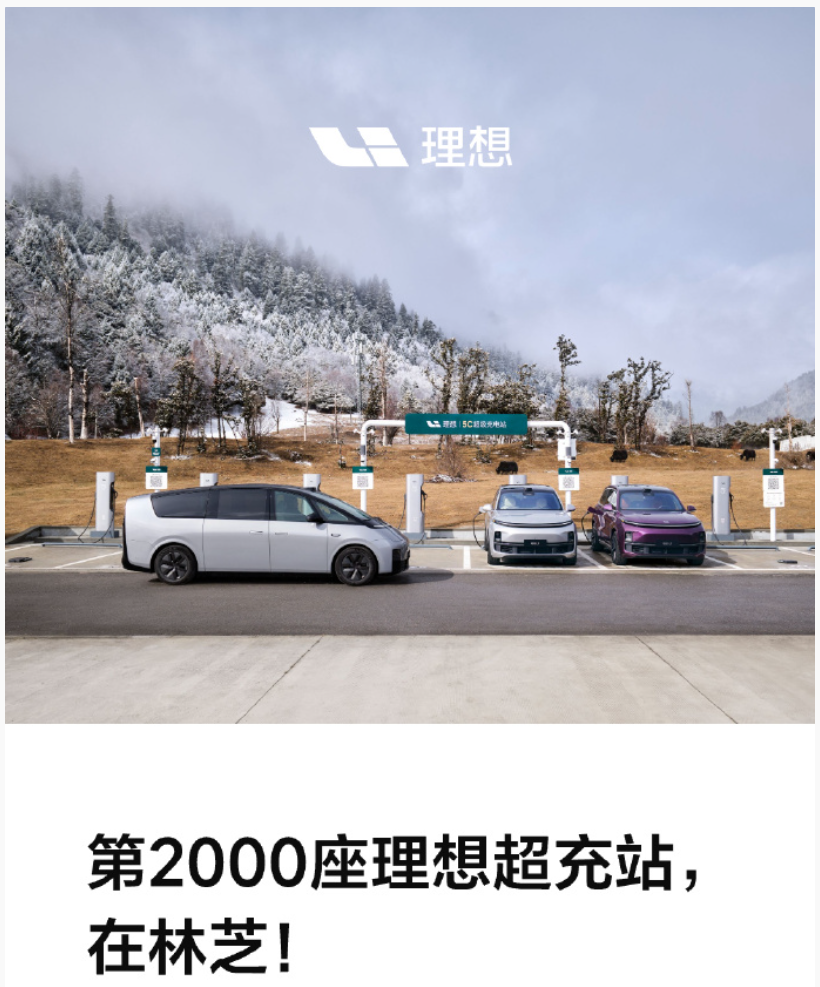

去年在MEGA失利后,理想加大了5C超充站的建站力度,2024年总计建站1700座。到今年i8上市前,理想计划建成2500座超充站,超越特斯拉在华超充网络。

理想今天建成第2000座超充站

5月,理想L系列和MEGA将迎来智驾焕新版,AD MAX以上车型智驾芯片将从双Orin X升级为Thor U,AD Pro则从J5升级为J6M,且全系车型标配激光雷达。在软件算法端,理想正在加码下一代智驾算法VLA,将如今并联运行的端到端+VLM整合为串联式架构,对场景理解能力更强、类人程度更高、延迟更低。

7月,理想自研的MindVLA将随i8一起上市。如果顺利,理想将又制造一款爆款,真正打开纯电产品增长线,并通过MindVLA提高AD MAX版车型吸引力与销量占比,抬高单车收入。但若进展不利,越来越多的增程SUV正冲进理想的基本盘。

理想2025年的胜负成败,将很大程度由i8和MindVLA的表现决定。

04

蔚来:从“该花花,该省省”到“该省省,该花花”

2024年,蔚来总收入比前一年多了100亿,毛利也创下新高达到65亿,其中汽车业务毛利71.6亿,仅次于理想和极氪,展现了高端品牌的营收能力。

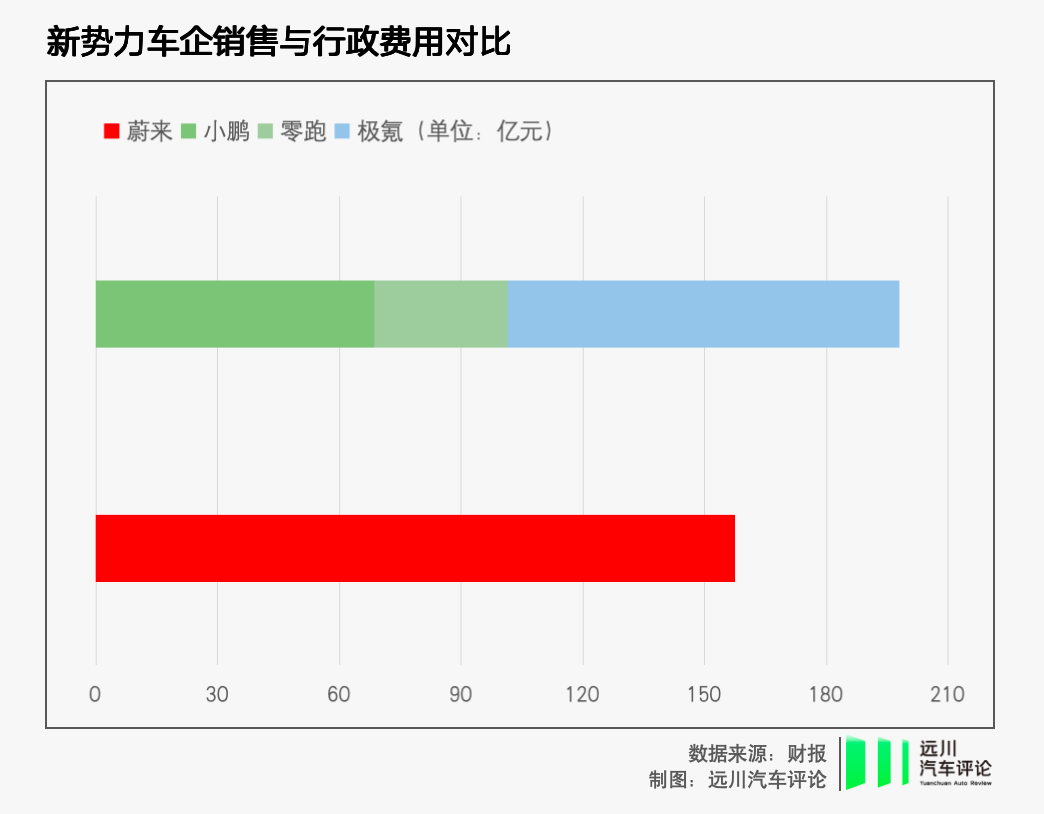

同时蔚来仍是新势力中的“烧钱一哥”,去年亏损224亿,是小鹏和极氪的3.8倍、零跑的7.8倍,同行们都在收窄亏损幅度时,蔚来则比上一年还多亏了20个小目标。

实际上蔚来去年已经启动了各环节的降本,比如整车BOM成本下降10%,得益于此,即便更便宜的乐道L60开始交付,蔚来去年四季度的整车毛利率反而升至两年来的高点13%。同时蔚来一线门店也曾精简职能、提高人效。

但在去年的蔚来,这属于次要矛盾,主要矛盾仍是扩张。

2024年,为了新品牌乐道上市,蔚来新建独立渠道、扩张销能、加大传播,在主品牌没有全新车型上市交付的情况下,去年蔚来的销售与行政费用突破157亿元,同比增长22%,费率依然稳居24%的高位。尽管李斌去年开年就讲“该省省,该花花”,但蔚来的实际节奏是“花大于省”。

但到2024年末,当蔚来的现金储备继续流失154亿,资产负债率突破87%,还向投资人承诺要在第四季度实现盈利时,省钱这件事的权重被空前提高了。

因此,蔚来今年转入“省大于花”,在台前要用9款新车(其中6款是改款)撑起销量与营收,在幕后则要开启一场彻底的降本增效改革。

一方面,蔚来要继续通过提升平台化率、推行透明供应链、增加自研部件等等方式进一步降低供应链成本。比如在产研体系内,蔚来推行va/ve(value analysis / value engineering),在现有的零部件项目中改进部件配置或工艺流程来进行成本优化。在组织层面,蔚来独立出专门的“成本分析和管理团队”来监测成本情况,直接向CFO汇报。

另一方面,蔚来也在控制研发和销售的费用,在内部广泛推行CBU经营单元,核心是厘清投入与回报,俗称算账,按照李斌的话来说,“算不清楚的账,就不应该存在”。

在CBU经营单元的理念指引下,蔚来的一些一级部门已经开始控制预算,主动降(cai)费(yuan),一些经营情况不佳的项目面临调整,就连作为蔚来象征的部分牛屋,也可以在坪效不佳的情况下关停。

进入发展的第十一个年头,蔚来终于革起了自己的命。

05

小鹏:出了 ICU ,没进KTV

2019年,公司经营并不顺利的李斌与何小鹏,曾有一次关于ICU的夜谈。李斌当时称蔚来已在ICU,何小鹏则称小鹏也在ICU门口。如今,蔚来又一次半只脚踏入ICU,小鹏已经快出院了。

投向更广大人民群众的小鹏去年收获丰厚果实,四季度小鹏卖出了9.15万辆新车,今年初更是超过理想,重回新势力榜首。

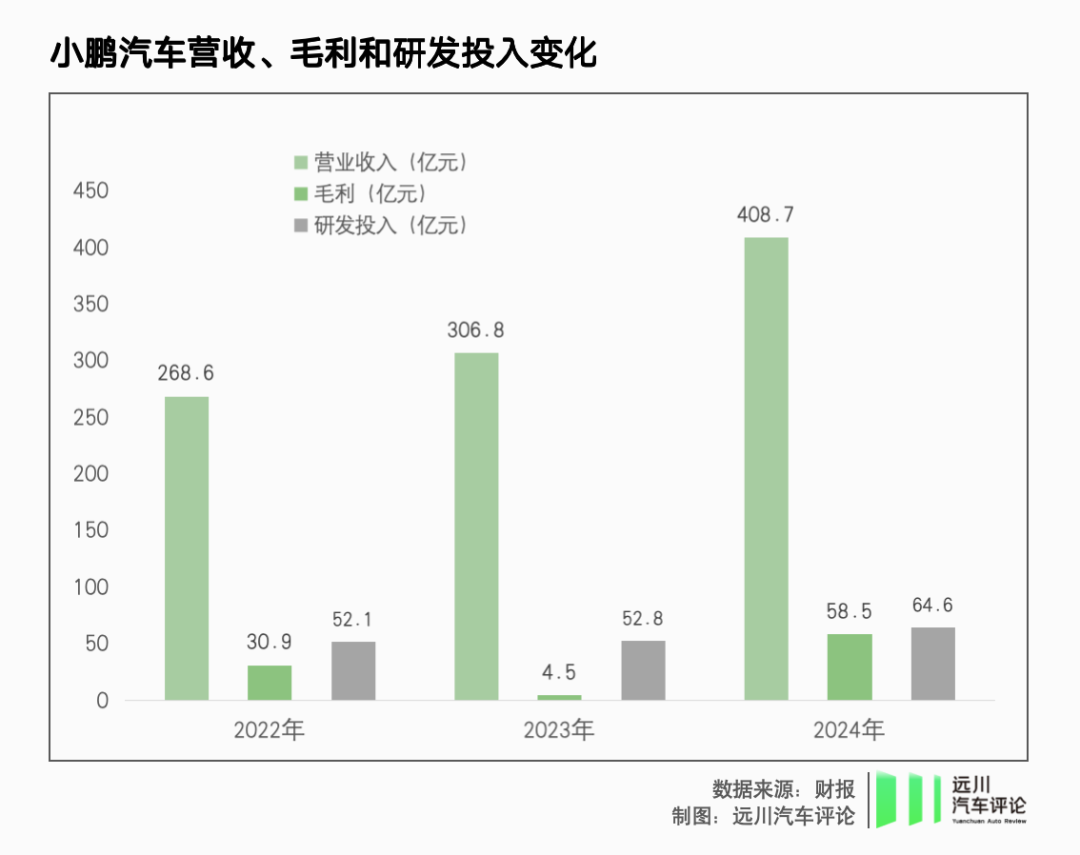

不过,小鹏的赚钱能力与理想还有相当差距。由于走量车型是价格下探到12万级新低的MONA M03,即便成本控制能力提升,规模软垫也增厚,小鹏的汽车毛利率水平仍只将将到10%,只有理想的一半。

在汽车业务之外,小鹏通过主要向大众提供平台与软件的合作,其他收入增长89%至50.4亿元。但即使是有这部分毛利率极高的收入,小鹏去年的毛利为58.5亿元,同样不足以覆盖研发支出。

与蔚来、理想类似,小鹏最初的战略是变现技术能力攻打中高端市场,曾欲借G9把价格带探到40万元,但G9产品失利后,小鹏咂摸出了“高规模-高研发-低成本”的新路径,调转方向重新进入腹地更广的下沉市场,用MONA M03和P7+席卷大量订单,但硬币的另一面是赚钱太难。

何小鹏在接受采访时指出:“你要把车做好,价格控到 15 万,还有毛利,这三个条件一组合,就吐一口血。”

去年全年,小鹏汽车仍亏损57.9亿元,比上一年的103.8亿元显著收窄。但2025年小鹏在纯电、增程和AI三大领域左右开弓,将迎来花钱大年。何小鹏“现在是从 ICU 往外走的路上,远没到 KTV”的总结不是谦虚,而是对公司现状的理性描述。

当小鹏在20万以下市场崛起之时,本地霸主比亚迪也开始了阻击,标配智驾、11.98万元起售的新款秦L,直撄MONA M03之锋。

对于坚定走“科技性价比”路线的小鹏,这只是与巨头贴身肉搏的开始。

06

零跑:坚定拼多多路线不动摇

在小鹏开始尝到“拥抱绝大多数”的甜头时,零跑已经在这条路上跑了更远,并看到了一丝胜利的曙光。

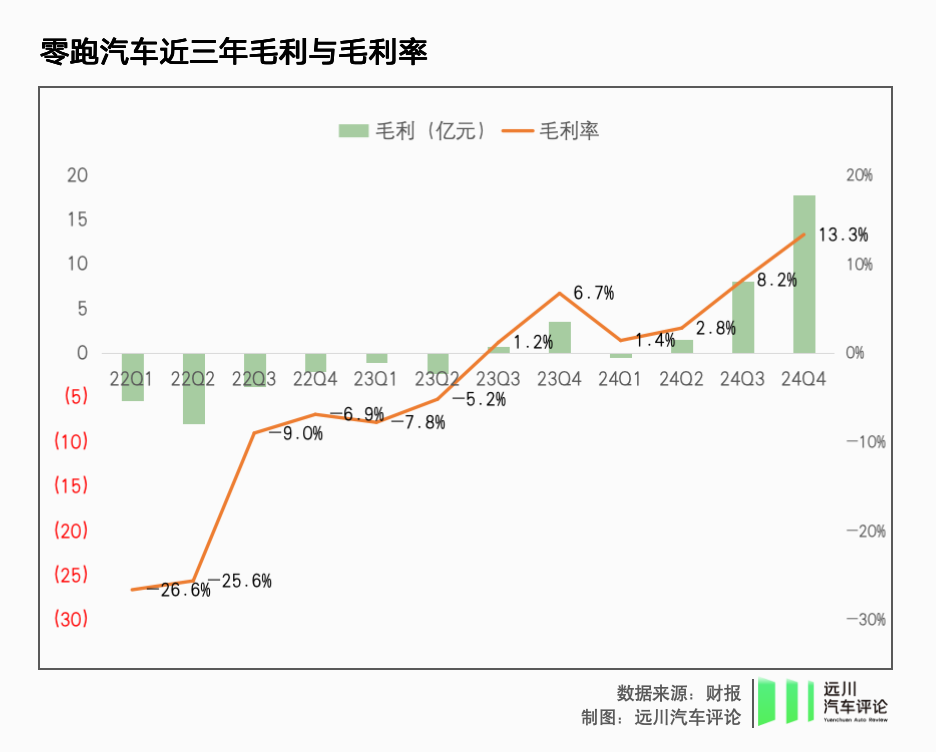

去年零跑卖出近30万辆车,销量翻倍下,亏损收窄三成至28亿元,四季度还在账上攒下了8000万元利润。势头一片向好,零跑也定下了今年全年盈利的目标。

零跑的逆袭,在于坚定践行了一条“拼多多式”的路线:用极致性价比抢占市场,以规模效应摊薄成本,最终实现盈利突围。

销量规模是汽车行业的基本生存法则,零跑最开始就瞄向了用户基数和市场容量最庞大的价格带,并通过可见度高、可感知度强的差异化配置攫取份额。

以去年上市的零跑C16为例,成功密码可以归纳为“B级车配置,A级车价格”,在15万级家用SUV领域,它能提供的是:六座、全系标配800V以及激光雷达,以“半价理想L8”的定位斩获了月均8000辆的订单。

在零跑瞄准的20万元以下级市场,这种策略越激进越奏效,零跑也成功地以“超低价”获得了市场份额。但超低价的背后,零跑的前几年都在流血卖车,2023年才勉强站上0.5%的微毛利门槛。

台前,零跑做价格屠夫,幕后,零跑不得不苦练降本之功。一方面是高度平台化,同一系列车系零部件共享率据称可达85%,另一方面是零部件高度自研化,据称自研自产的核心零部件,已经占到了整车成本的65%以上。

2024年,随着C10、C16两款SUV上市,零跑补密了10-20万元家用SUV市场的布局,销量一举从2023年的14.4万辆翻倍,零跑在成本端的规模效应终于开始显现,叠加产业链成本下行大势,零跑终于完成了“低价也能赚钱”的逆袭。

但来到2025年,比亚迪在20万以下市场掀起智驾平权,吉利、奇瑞等传统车企纷纷跟进,小鹏在下沉市场也日渐积累存在感。没有人会再轻视怀揣50-60万辆年销量目标、试图全年盈利的零跑,这是好消息,也是坏消息。

07

极氪:1+1=?

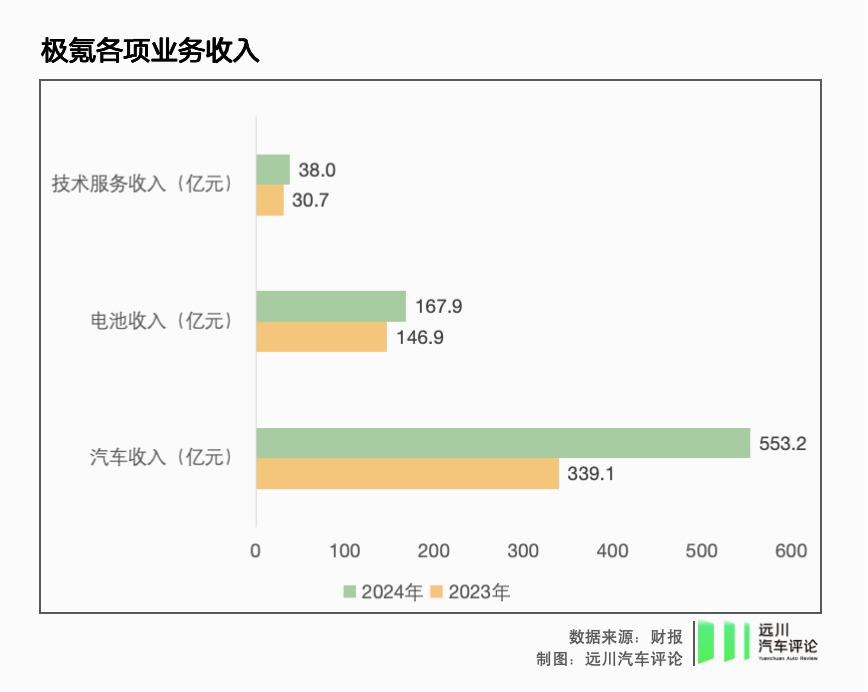

去年,在密集的改款和推新攻势下,极氪交付量翻番,营收增长46.9%至759亿元,毛利率提升至16.4%(其中汽车毛利率15.6%),交出了一份成长性不错的财报。

而与其他新势力不同的是,极氪有高达205亿的非汽车销售收入,在总营收中占比27%。这一部分收入毛利超过18%,为极氪的毛利改善起到了重大作用。

这是极氪作为吉利集团智能电动转型特区的“特权”,它不仅是集团的豪华品牌,也打包了集团最好的三电和智能化研发资源,作为一块研发中台,对外(主要是向吉利集团的兄弟们)输出电池、电驱系统与软件服务。 比如领克纯电车型Z10、Z20的电机与电池都来自极氪旗下的衢州极电。

不过,即便极氪亏损收窄,去年仍亏了64.6亿。在纯电市场的激烈竞争下,极氪20万的年销规模仍然没能将高强度的研发投入充分变现。而领克在极氪已经占有生态位的情况下,去年打造纯电爆款扭亏为盈的计划也落空。

因此,去年11月,极氪与领克合并为年销量超过50万辆,营收1139亿的极氪科技集团。

合并的目的是解决内耗,互惠互利:极氪握有的技术尤其是智能化技术可以更充分地为领克所用,增强领克的产品竞争力;而领克握有更多眼下毛利率更高的燃油和混动产品线;双方合并,理论上可以在研发、供应链和制造上降本增效,及早盈利。

合并后,领克的主题是补上智能化这块拼图,主要在30万以下的市场提供有竞争力的产品。不久前,首款接入极氪自研浩瀚智驾的领克车型领克900,以大型混动SUV的身份拿下了预售24小时1.46万张订单的成绩。

极氪的任务则是不拘泥于能源形式,在30万以上市场加大力度争抢份额。今年下半年,极氪也会加入混动阵营,发布两款定位更高的大型混动SUV。

毫无疑问,极氪今年的主线是回答1+1到底等于几。这个答案不仅决定极氪科技集团的命运,也影响大吉利体系的前景。

如果说领克是吉利2016年高端化的试验田,极氪是吉利2021年加速智能电动转型的试验田,那么极氪科技集团就是吉利在2025年推进大整合的试验田。