摘要:长宏新材于2025年3月28日首次向港交所递交招股书,拟在香港GEM板上市,独家保荐人为建泉融资。公司是新型石墨烯发热材料制造商,2024年收入0.98亿元,净利润0.17亿元,毛利率39.64%。

LiveReport获悉,来自吉林长春的长宏新材集团有限公司LONG MACRO NEW MATERIAL GROUP LIMITED(简称“长宏新材”)于2025年3月28日在港交所递交上市申请,拟在香港GEM板上市。这是该公司第1次递表。

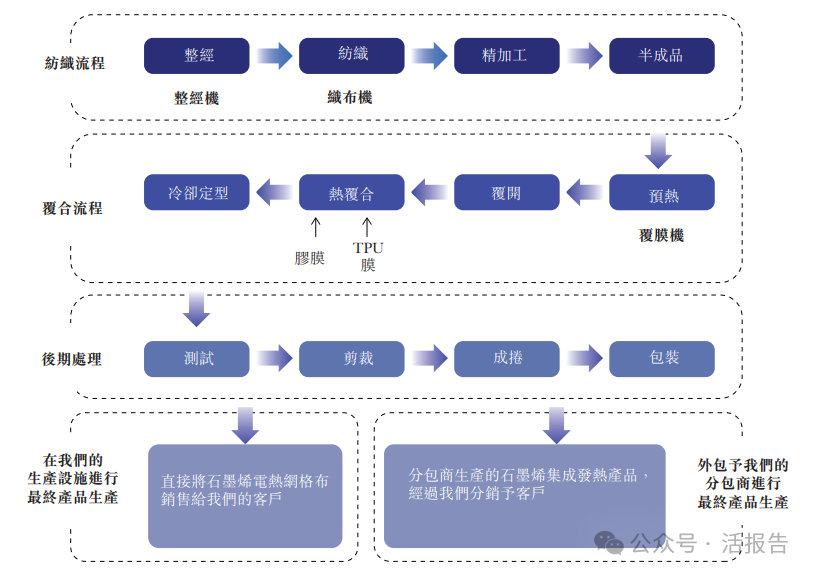

公司主要于中国东北地区从事新型发热材料及产品的研究、开发、生产及销售,产品组合主要包括两大类别:(i)石墨烯电热网格布及(ii)石墨烯集成发热产品,两者均旨在为消费者及工业应用提供高效且均衡的加热功能。

公司的品牌包括:

来源:招股书

财务分析

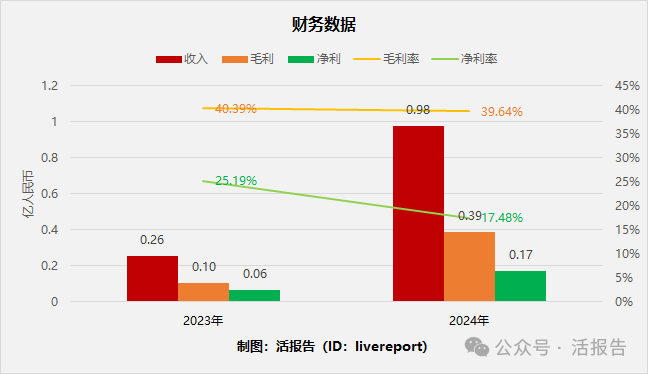

截至2024年12月31日止2个年度:

收入分别约为人民币0.26亿、0.98亿,2024年同比增长率为283.13%;

毛利分别约为人民币0.10亿、0.39亿,2024年同比增长率为276.01%;

净利分别约为人民币0.06亿、0.17亿,2024年同比增长率为165.85%;

毛利率分别约为40.39%、39.64%;

净利率分别约为25.19%、17.48%。

来源:LiveReport大数据

公司2024年收入、毛利及净利分别同比大增283%、276%及166%,主要因分销业务大幅增加推动,毛利率基本维持在40%左右,而净利率则由2023年的25.2%降至2024年的17.5%。

截至2024年底,全年经营现金流0.19亿,期末现金0.23亿,贸易应收0.18亿,短期借款0.04亿。

行业情况

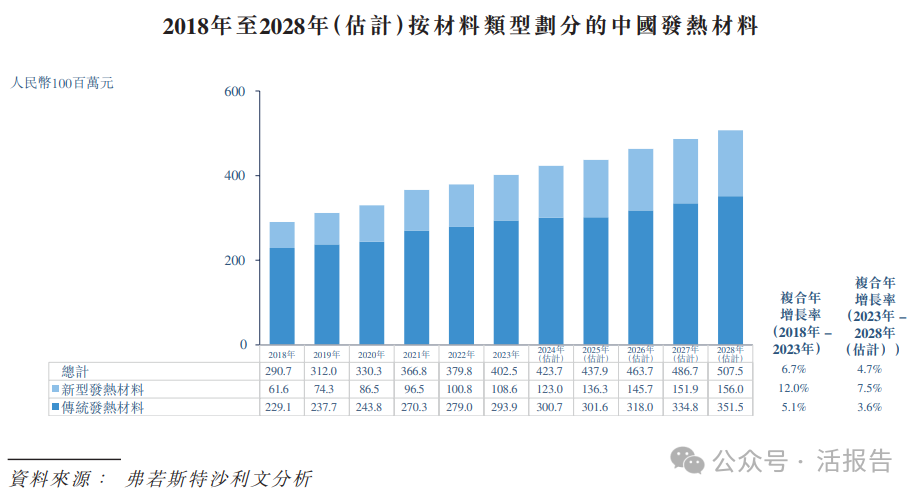

中国发热材料行业由2018年的人民币291亿元增至2023年的人民币403亿元,2018年至2023年的复合年增长率为6.7%。预计未来几年,中国发热材料市场将进一步增长,于2028年市场规模将达到人民币508亿元,2023年至2028年的复合年增长率将达到4.7%。

来源:招股书

于2023年,中国新型发热材料及产品行业的参与者将超逾5万家。凭借新型发热材料的销售收益约人民币8百万元,公司于2023年约占0.1%的市场份额,并在中国新型发热材料市场排名第七。

来源:招股书

可比公司

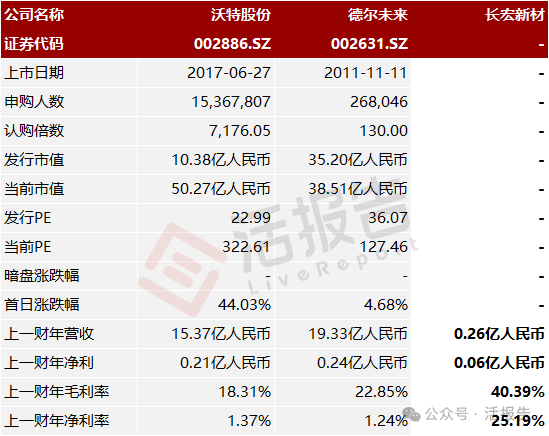

同行业IPO可比公司有:沃特股份(002886.SZ)、德尔未来(002631.SZ)

来源:LiveReport大数据

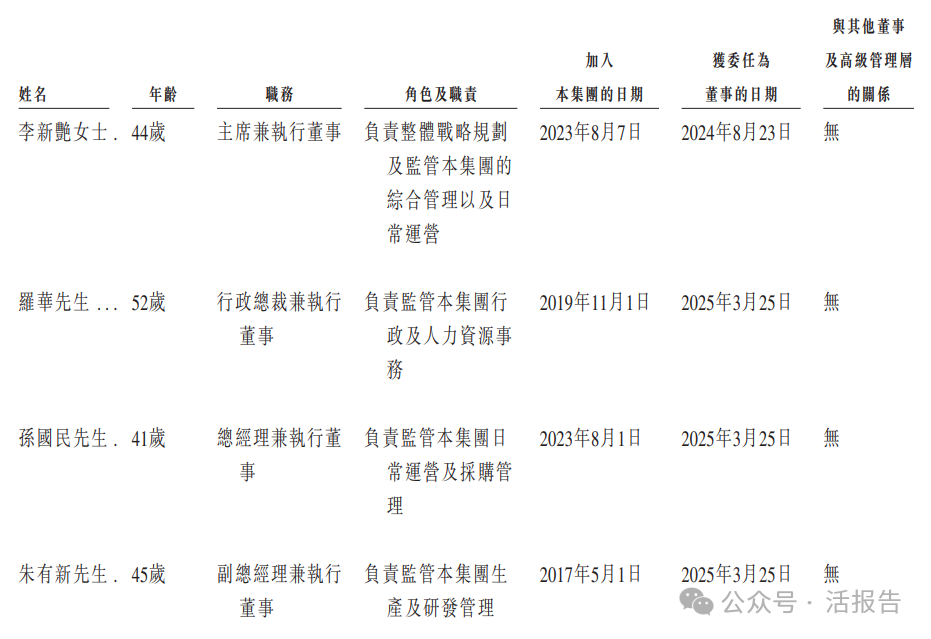

董事高管

来源:招股书

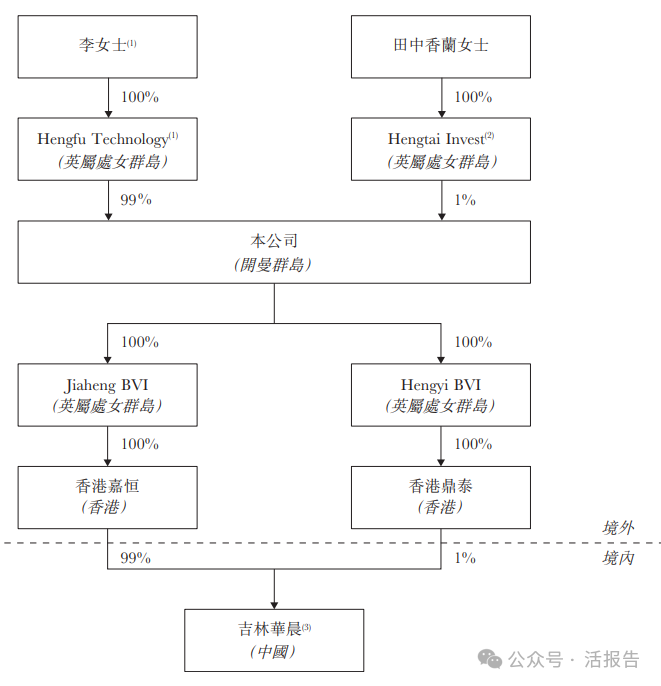

主要股东

IPO前,李女士透过Hengfu Technology合共持有公司已发行股本总额约99%,李女士及Hengfu Technology为公司的控股股东。田中香兰女士持股1%。

来源:招股书

中介团队

据LiveReport大数据统计,长宏新材中介团队共计9家,其中保荐人1家,近10家保荐项目数据表现不错;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现尚可。

来源:LiveReport大数据

文章来源:活报告公众号