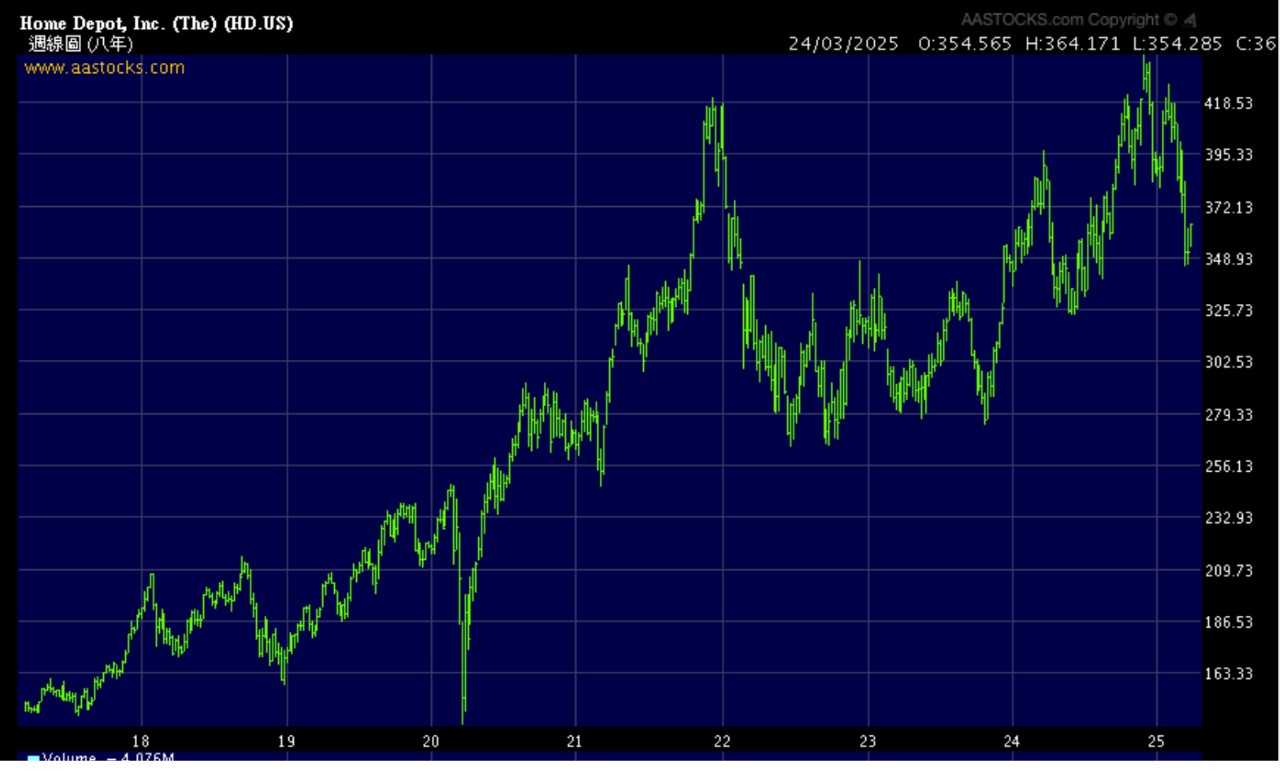

金吾财讯 | The Home Depot Inc. 股票代号︰HD市盈率:24倍每股盈利:$15.0市值:$3600亿美元业务类别︰消费品行政总裁︰Edward P. Decker 主要股东︰Vanguard Group Inc.(9.48%) 集团网址︰https://www.homedepot.com/5年业绩 ︰2020/2021/2022/2023/2024收益(亿美元)︰1321/1512/1574/1527/1595毛利(亿美元)︰449 /508 /528 /510/533盈利(亿美元)︰129 /164 /171 /151/148每股盈利(美元)︰12.0/15.6/16.7/15.2/15.0毛利率︰34.0/33.6/33.5/33.4/33.4(截至31/1为一个财政年度)(即是“2024年度”:日期为2024/02/01至2025/01/31)

【作者简介】龚成·畅销书《股票胜经》、《选股胜经》、《年报胜经》、《38全球倍升股》、《50优质潜力股》、《50稳健收息股》、《50值博倍升股》、《大富翁致富蓝图》、《80后百万富翁》、《80后2百万富翁》、《80后3百万富翁》、《80后千万富翁》、《千万富翁致富学问》、《5年买楼4部曲》、《财务自由行》、《图解股票小百科》作者·《经济一周》理财真人Show节目担任致富教练·曾接受多个传媒访问·过往于银行从事投资相关工作多年·曾在万多元月薪状态下,凭股票累积数百万财富·于网上分享投资心得,浏览量过百万,为人气博客,解答网友理财问题逾20,000条·证券业持牌人士·股票课程导师,学生人数逾5,000人Facebook专页“龚成”粉丝人数超过200,000人