“吃老本”不可取,加密领域并不能靠网络效应建立持有护城河

作者:Catrina, 加密 KOL

编译:Felix, PANews

重新审视 Web2 最受欢迎的 Growth Hacking(PANews 注:增长黑客,即通过某些手段和策略帮助公司快速成长):为什么网络效应不再是 Web3 的持久护城河。

首先了解网络效应的定义,以及为什么在 Web2 中很重要。下面的结果来自 ChatGPT:

定义:当一种产品或服务因更多人使用而获得额外价值时,就会产生网络效应。这意味着每个新用户都会增加产品或服务对现有用户的整体价值。

网络效应(NE)的好处:

- 加强竞争护城河——更多用户使产品更有价值,从而阻挡竞争对手。

- 降低用户获取成本——现有用户通过口碑、集成或生态系统效应吸引新用户。

- 创造更高的转换成本和留存率——随着网络发展,用户越来越融入到生态系统中(例如,社交联系、数据、集成)。这使得他们离开的代价高昂或不方便,从而提高留存率和定价权。

这里或许会有人提出反对,但本文强调的是,网络效应并不是加密领域的持久护城河。由于加密货币具有以下特征,它们无法使加密公司拥有与 Web2 公司同等的持久力和可持续的竞争优势。

特性 1:加密用户往往更唯利是图

作为用户的开发者:开发者是区块链(L1、L2、其他“层”)的用户/购买者。区块链为开发者提供了类似的产品:记录交易历史的链上不可变数据库中的区块空间。在选择在哪构建时,开发者通常有共同的标准:

- 最低的交易费用

- 最快的交易处理

- 最高的流动性

- 大多数生态系统/社区支持,包括赠款

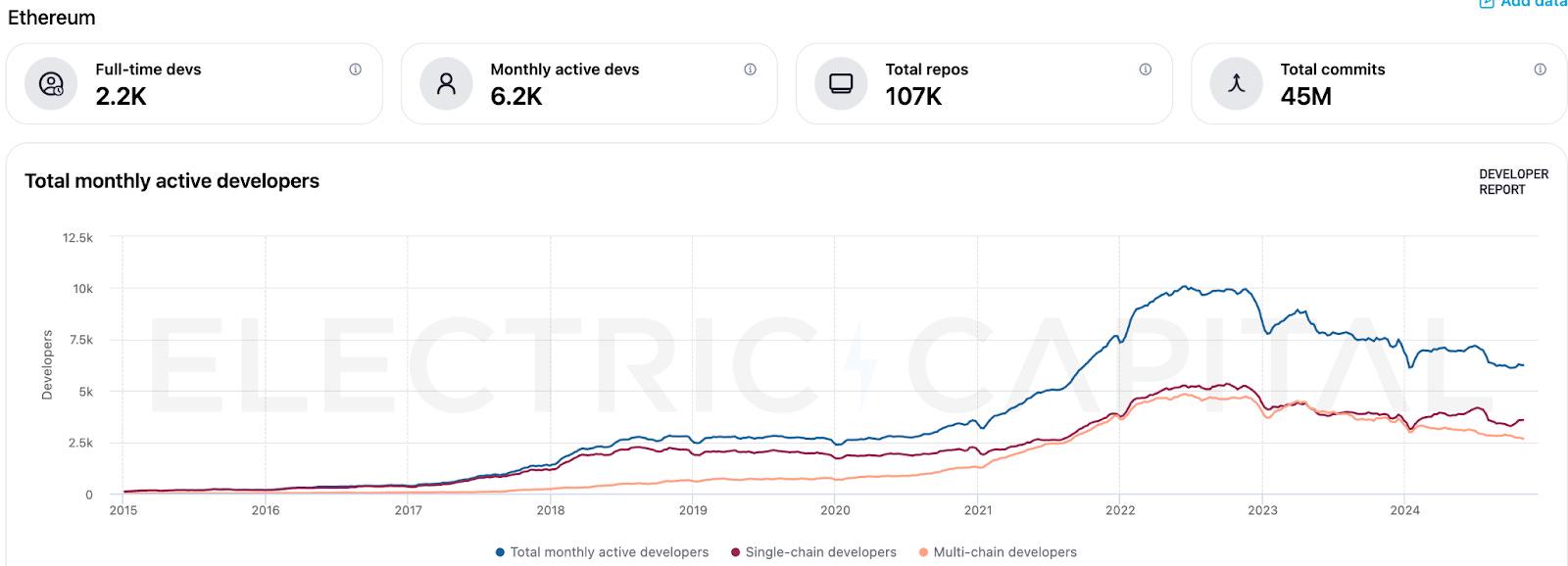

正如上图中 Electric Capital 的开发者报告所示,以太坊最初受益于网络效应,吸引了大多数开发者专门在以太坊上构建(“单链开发者”)。然而,面对Solana 和 Base 等竞争对手,网络效应未能挽救性能表现不佳、流动性碎片化的以太坊。导致从 2022 年开始,“单链开发者” / “月活跃开发者总数”的比例大幅下降。这种转变表明开发者唯利是图的本质,他们会流向满足其需求的地方,而不是为了忠诚而留下来。

作为用户的散户:只要 DeFi 仍是加密货币的主要用例,流动性提供者和 DeFi 用户就会继续寻求:

- 流动性收益最高

- 交易中滑点最低

- 代币种类最多

- 最具吸引力的挖矿奖励

这种行为通常与用户体验或平台偏好无关。

此外,钱包的出现,使得在 Uniswap 和 Hyperliquid 等平台之间切换变得丝滑且轻松。

作为用户的验证者:验证者自然会寻求最高名义价值的区块奖励——无论是从他们的权益(在 PoS 网络中)还是从提供的服务(作为 DePIN 提供者)中。

选择继续使用还是支持山寨 L1、L2、应用链或 DePIN 项目,取决于简单的成本效益计算。验证者在做出此选择时,会评估经济价值和区块奖励的可持续性。

特性 2:加密货币默认是开源的,大幅降低模仿者的准入门槛

“吸血鬼攻击”:SushiSwap 复制了 Uniswap 代码,并提供完全相同的用户体验,然后设计了一个更有利可图的代币激励,吸走 Uniswap 的流动性提供者和用户。

在 Web2 中实施类似攻击要困难得多。必须有人窃取 Facebook 的整个代码库,推出相同或更好的产品,然后向 Facebook 的所有用户提供资金,吸引他们使用新平台。

特性 3:加密货币默认可互操作,最大限度降低了开发者和散户的转换成本

以 USDC 为例,其可以说是加密领域中网络效应最高的,将其与 Web2 同行之一 Visa 网络进行比较。如果 USDC 不被接受,则在 DEX 或 CEX 上将其兑换为 USDT、USDe 或 PYUSD,不需要花费多少时间。

然而用户将卡从 Visa 网络切换到万事达卡要麻烦得多。

现在回到本文主要观点,为什么网络效应不能使加密公司获得与 Web2 同行相同的优势:

网络效应不会增加竞争护城河:由于加密货币的可分叉性和开源性质,再加上无差别产品(收益、区块空间、流动性)之间的伯川德竞争(PANews 注:即不同厂商之间产品是完全替代的,因此哪位寡头的定价更低,则哪位寡头将赢得整个市场,而定价较高者则完全不能得到任何收益),网络效应并不一定会让拥有更多用户的先行者更具“竞争力”。

网络效应不能降低获取加密用户的成本:加密用户(无论是散户还是开发者)的本质比 Web2 用户更唯利是图。散户倾向最优的交易收益和收益率。开发者倾向性能最佳和流动性最深。无论是否存在网络效应,只要收益对 LP 有利可图,流动性就会留在生态系统中。

甚至有人认为,加密货币具有与网络效应相反的效应:池中的 LP 越多,收益越低;一条链上的用户越多,费用高和拥塞现象就越严重。

网络效应不会在加密领域中产生更高的转换成本和留存率:由于区块链的默认可组合性和互操作性,加密领域的转换成本极低。

加密领域也不存在数据护城河。链上的任何数据都不能被视为“专有数据”,而这些是大型科技公司留住用户的关键。

最后来看一个关于以太坊的案例研究,以太坊被广泛认为是加密领域网络效应的缩影。自从以太坊被视为“世界计算机”以来,其将区块链创新与可编程货币相结合,从早期的网络效应中获益:

- 开发者采用:以太坊在早期吸引了最大的区块链开发者社区,主要是因为其 EVM 成为初始区块链开发的行业标准。

- 流动性和 DeFi 主导地位:以太坊通过 DeFi 平台托管了大部分加密货币的流动性——直到最近被 Solana 超越。更多的流动性吸引更多的用户 → 更轻松、更便宜地交易/借贷 → 更多的流动性。

- 安全性:以太坊使用量的增加增强了其安全性,吸引了更多的项目和用户。

然而这一趋势在今年被打破。以太坊一手好牌打得稀烂:拖延产品改进,并通过支持蚕食其自身流动性的 L2 而过度分散其生态系统。从而导致:

- 开发者大量流出:2024 年月活跃开发者数量下降 17%,而 Solana 的新开发者数量增长约 83%。

- 流动性流出:据 DeFiLlama 数据,DeFi 的主导地位从 100% 降到 50%)。

而以太坊所谓的网络效应无法扭转这一趋势。

相比之下,虽然 Web2 巨头(即 Meta 和 Twitter)同样在创新和交付方面有所懈怠,但仍继续轻松地主导各自的市场。为什么?因为 Web2 版本的网络效应确实有效并且具有持久力:

- 竞争对手无法分叉他们的代码并提供类似的产品。

- Twitter 和 Facebook 的数据是真正的专有,具有不可替代性

- 除了在自己的生态系统内,无法与任何项目互操作。

鉴于这些,为 Web2 公司提供长期护城河的传统网络效应在加密领域并不适用。

相关阅读:以太坊的成长阵痛:从ETF“失血”到链上疲软,ETF质押能提振市场吗?

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10