来源:城商行研究

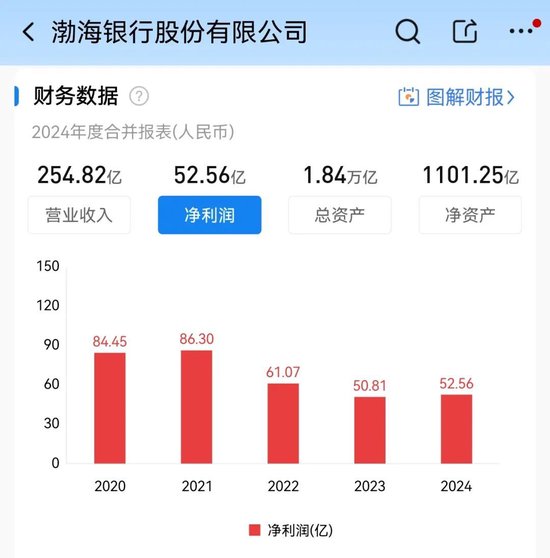

2025年3月,渤海银行发布的年报引发市场震动:资产总额突破1.84万亿,净利润同比增长3.44%。

但这份看似光鲜的成绩单下,却隐藏着零售业务27.87亿元的巨亏,以及个人消费贷不良率飙升至12.37%的惊天雷暴——相当于每8元消费贷就有1元沦为坏账 。这场由消费贷引发的危机,不仅暴露了渤海银行的战略失衡,更为整个银行业敲响警钟。

一、狂欢与崩塌:消费贷的致命缺陷

渤海银行的消费贷业务曾是一段“神话”。2017-2020年间,其通过与蚂蚁、微众等互联网平台合作,消费贷规模从88亿元飙升至1170亿元,短短三年增长超12倍 。但这场规模狂欢的背后,是风控主权的彻底让渡:

客户结构脆弱:借款人平均年龄28岁、月收入不足8000元,年轻客群在经济波动中抗风险能力极弱;

风控空心化:依赖第三方平台的粗放导流,未建立自主风控体系,导致共债、欺诈风险失控 ;

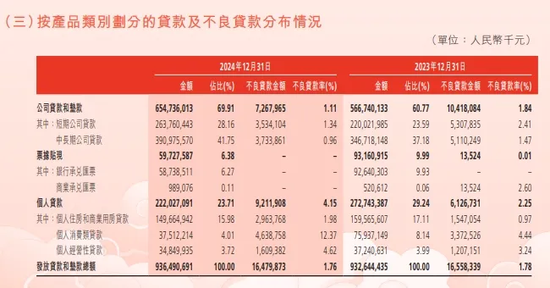

风险传导链:消费贷崩塌后,风险向经营贷(不良率4.62%)、房贷(不良率翻倍至1.98%)蔓延,形成“信用贷→抵押贷→房贷”的链式反应 。

2024年,当消费贷规模从759亿腰斩至375亿时,不良贷款仍高达46.4亿,吞噬全年净利润的88% 。这场崩塌印证了金融业的铁律:规模增长若脱离风控根基,终将反噬自身。

二、断臂求生与战略困境:拆东墙补西墙的恶性循环

为应对危机,渤海银行选择“激进缩表”:砍掉高风险平台合作、处置355亿不良资产。但代价惨重:

营收断崖:零售业务收入暴跌54%,利息净收入下降12%,手续费收入缩水25% ;

财务粉饰:依赖金融市场业务“救场”,交易收益增长87.47%,金融投资净收入暴增116.13%,但这类高波动性收入难以持续 ;

治理隐忧:管理层频繁更迭、股权结构分散(无实控人),战略方向摇摆不定 。

这种“缩表求生”并未真正化解风险。尽管整体不良率微降0.02个百分点,但拨备覆盖率仅155.19%,逼近监管红线,风险抵御能力岌岌可危 。

三、管理失控:罚单背后的风控黑洞

年报暴露的不仅是数字危机,更是管理体系的崩塌:

基层失控:为完成KPI,分支机构默许“过桥贷款”“借新还旧”等违规操作;

监管重罚:宜昌分行虚假商用房贷款、烟台分行贷后管理失效等案例频发,全年累计罚金超百万元 ;

科技脱节:早期宣称“金融科技赋能”,但数字化风控模型未能适配互联网场景,反成风险漏洞 。

这种“重规模、轻质量”的基因缺陷,使得渤海银行在行业分化加剧的背景下,沦为“规模至上主义”的典型反面教材。

四、行业警示:消费金融的三大生存法则

渤海银行的教训,为银行业划出三条生死线:

风控主权不可让渡:与互联网平台合作需守住底线,自主风控能力是核心命脉;

规模与质量的动态平衡:短期冲量需以客户质量和资产安全为前提;

周期意识决定生死:经济下行期需强化压力测试,避免“晴天送伞、雨天收伞”的极端操作 。

五、破局之道:刮骨疗毒的勇气

2025年,监管将互联网消费贷上限提至30万,渤海银行迎来政策窗口期,但转型仍面临多重挑战:

存量风险出清:至少需1-2年消化46亿坏账,同时应对信用卡逾期激增26%的压力;

模式重构:借鉴招行“摩羯智投”、平安“AI+大数据”等风控体系,夯实自主能力;

寻找新赛道:依托天津自贸区政策,发力供应链金融(2024年投放量增长36.69%)和跨境金融 。

渤海银行的暴雷,是行业狂飙时代的缩影。当“规模崇拜”遭遇风控缺位,当短期利益凌驾长期价值,这场消费贷之殇早已注定。对于金融机构而言,唯有回归“风险为本、客户为基”的初心,才能在经济周期与监管变革中行稳致远。而渤海银行的生死突围,或许正是中国银行业转型阵痛的一个开端。

责任编辑:曹睿潼