出品|WEMONEY研究室 林见微

根据A股五家上市险企2024年年报数据,中国人保、中国人寿寿险公司、中国平安、中国太保、新华保险共取得归母净利润3475.71亿元,较上年同期增长77.7%。

然而,尽管五大险企的业绩增长引发关注,增长背后也显现出一些潜在的隐患和挑战,尤其是在盈利模式的可持续性、对资本市场波动的依赖以及资产配置策略的差异化方面。

业绩狂飙:高增长背后的结构性矛盾

在五大上市险企中,新华保险在相对较低的基数下净利润实现大幅反弹,同比增长达两倍,262.29亿元的归母净利润也创了历史新高。此外,中国人寿及中国太保的归母净利润在2024年分别首次超过1000亿元及400亿元,同比涨幅达到108.9%及64.9%。而中国平安以及中国人保2024年的归母净利润亦同比增长47.8%及88.2%。

上市险企的净利亮眼表现背后,主要得益于资本市场回暖和投资收益的提升。据统计,五家A股上市险企2024年实现总投资收益共计7969.2亿元,同比提升113.91%,其中归母净利润大涨两倍的新华保险,其总投资收益亦同比暴增2.5倍;中国人寿及中国太保的总投资收益同比涨幅也均达到130%。

但这种增长并非没有代价,背后隐藏着一些难以忽视的结构性问题。如何平衡短期市场波动带来的收益与长期稳健增长之间的关系,成为了各大险企必须直面的重要课题。

图源:整理自五大险企2024年年报

在五大险企的业绩增长中,增长的质量存在一定差异,说明各家公司在资产配置和风险管理上的不同策略和成效。

中国人寿寿险公司和中国人保采取较为保守的投资策略,侧重固定收益资产以保障资产稳健增值。

中国人寿寿险公司的投资资产总额为6.61万亿元,债券类资产占比59.04%,定期存款为6.63%,权益类资产相对较低,仅占12.18%。此类配置在低利率环境中有助于保持回报稳定,但也可能导致债券再投资收益率下降和利率风险的加大。

中国人保的固定收益资产比例较高,达到67.9%,但其总投资收益率为5.6%。这种过于保守的投资策略可能限制未来增长空间,尽管其低波动性有助于稳定财务表现。

图源:整理自五大险企2024年年报

新华保险采取较为进取的投资策略,权益类投资占比为18.8%,明显高于其他险企。这一策略推动了其2024年投资收益的显著增长251.6%,进而带动净利润增幅达到201.1%。高比例的权益类资产虽然推动了投资收益增长,但也使新华保险的风险敞口较大。

中国平安总投资资产为5.73万亿元。中国平安进行的全球化布局,让其多元化的投资组合带来较高的风险调整后回报。

中国太保则在稳健的债券配置基础上增加了权益类投资,股票和基金占比为14.5%。其在投资策略上采用了平衡型方法,在风险和回报之间寻求最优解,确保长期回报的同时适度控制风险。

五大险企在资产配置上的差异,将对各家险企在应对市场波动时带来不同程度上的挑战,进而与其盈利的稳定性关联。

投资端的两难:高收益与低净投资回报

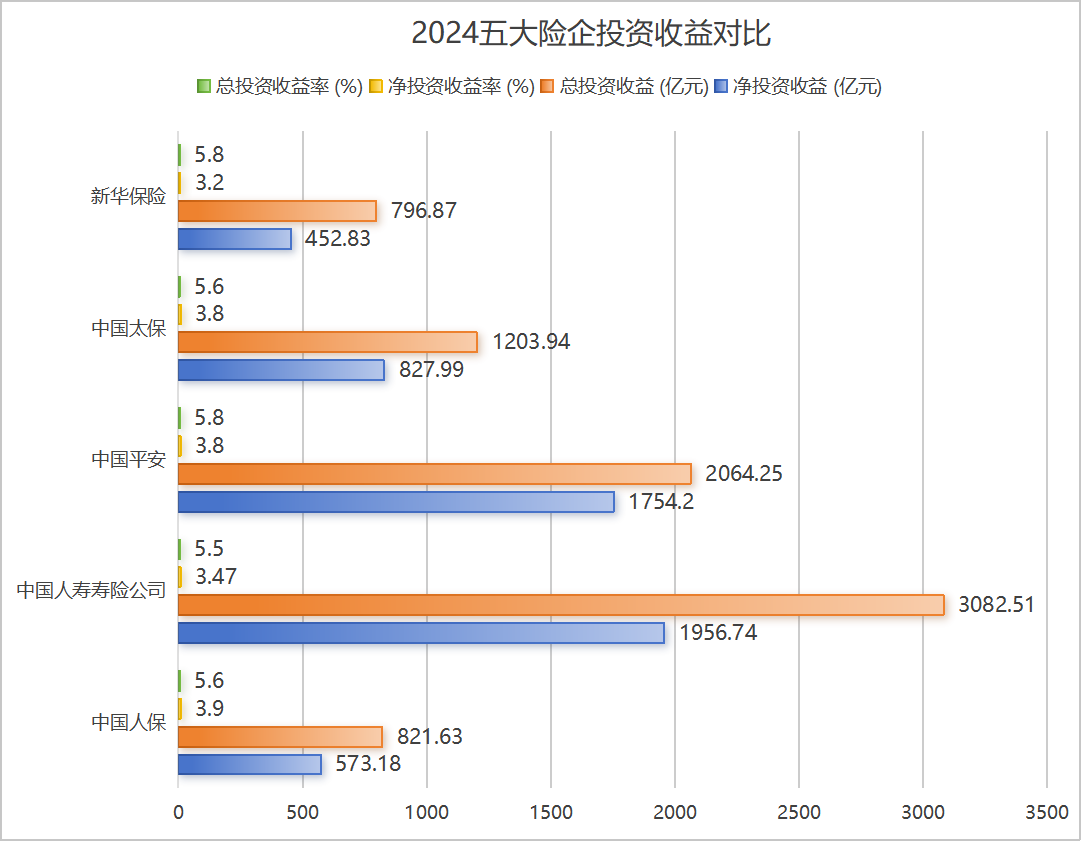

2024年,五大险企的投资收益显著增长,这在很大程度上归功于资本市场的回暖。然而,尽管总投资收益表现亮眼,净投资收益率却普遍偏低,显示出险企盈利模式过于依赖短期市场波动,或难以实现长期稳定的回报。

中国人保的总投资收益为821.63亿元,总投资收益率为5.6%,净投资收益率为3.9%。尽管总投资收益增长显著,同比增长86.2%,但净投资收益率较低,表明盈利增长依赖市场波动。低净投资回报率显示了公司依赖资本市场的短期波动以推动收益增长,这可能影响其长期盈利的稳定性。

中国人寿寿险公司的总投资收益为3082.51亿元,总投资收益率为5.5%,但净投资收益率仅为3.47%。尽管其稳健的投资策略能够保证较为稳定的回报,但在低利率环境下,债券类资产的回报逐渐下降,导致净投资收益率较低,未能有效转化为稳健的内生增长。这一现象说明整体投资回报面临一定压力,尤其是在长期利率偏低的市场环境中。

图源:整理自五大险企2024年年报

中国平安的总投资收益为2064.25亿元,总投资收益率为5.8%,净投资收益率为3.8%。净投资收益率的下降显示出其盈利增长转化效率受限,且主要依赖短期市场波动。这表明,尽管中国平安拥有较为分散的投资策略,其盈利模式仍然受资本市场波动的影响,未来可能面临稳定性下降的风险。

中国太保的总投资收益为1203.94亿元,总投资收益率为5.6%,净投资收益率为3.8%。尽管其总投资收益增长显著,归母净利润为449.60亿元,同比增长64.9%,但净投资收益率也相对较低,即使在稳健的债券配置基础上,依赖市场波动进行盈利的模式也可能限制了未来回报的可持续性。

新华保险的总投资收益为796.87亿元,总投资收益率为5.8%,净投资收益率为3.2%。新华保险通过较高比例的权益类投资推动了投资收益的增幅高达251.6%,但也因此带来了较大的波动性和风险敞口,影响了整体盈利的稳定性。

这些数据表明,险企需要在投资策略上找到更加平衡的方式,既能从资本市场中受益,又能实现长期稳定的回报。若继续依赖短期市场波动推动净利润增长,险企未来的盈利模式可能难以维持,尤其是在资本市场不确定性的背景下。

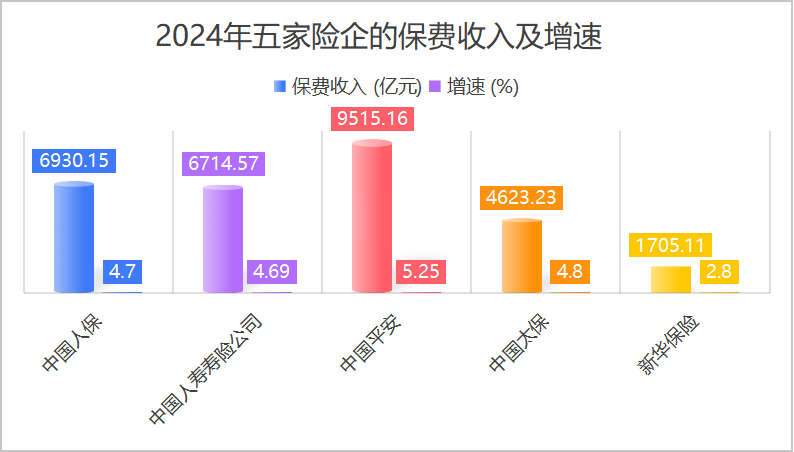

负债端:保费增速背后的暗流涌动

2024年,五大险企的保费收入增速差异明显,呈现出“强者恒强”的格局。中国平安的保费收入为9515.16亿元,同比增长5.25%。这一增速在行业中居于较高水平,显示出中国平安在健康险领域的战略优势。

图源:整理自五大险企2024年年报

尽管整体保费收入都呈现增长,但增速和动力上存在明显差异,尤其是新华保险的增速较为缓慢,说明其在市场拓展和竞争力方面面临一定挑战。与此相比,其他险企的保费收入增速相对稳定。

五大险企在新业务价值方面也表现出明显的差异。新华保险的新业务价值增速为106.8%,较其他险企领先;中国平安的新业务价值增速为28.8%;中国人寿寿险公司的新业务价值增速为24.3%,虽然增幅相对较小;中国太保的新业务价值增速为37.9%,表现较强;中国人保的新业务价值增速为11.5%,增速较低,或可能是在新业务拓展和创新产品方面面临一定的压力。

这些差异表明,尽管五大险企的保费收入均呈现增长,但其增速和背后的动因存在显著差异。业务结构的不同、市场渗透能力的差异以及产品创新的力度,直接影响了各家公司在保费收入增长和新业务价值提升方面的表现。

五大险企在2024年的保费收入和新业务价值的增长上表现出的显著差异,也说明未来险企不仅需要在业务结构优化和渠道建设等方面持续发力,还需调整业务结构,以适应不断变化的市场需求和竞争格局。在这一过程中,险企如何平衡短期增速与长期增长潜力,将是其能否保持市场领先地位的关键。

结语:

2024年,五大险企的业绩增长得益于资本市场回暖,但也显露露出盈利质量、资本市场依赖性及投资组合平衡等挑战。

尽管部分险企在新业务拓展和市场渗透方面表现出色,但高风险资产配置使它们面临较大市场波动风险。

若2025年资本市场出现不确定性,依赖短期市场波动的险企可能面临财务表现下滑的风险。

因此,五大险企未来需在风险与回报之间找到平衡,调整产品创新、市场扩展及投资策略,才能应对这种不确定性,确保长期稳健增长。