作者 | Gamlet Muradian

编译 | 华尔街大事件

通用动力公司 ( NYSE: GD ) 是一家经验丰富的公司,不仅成功度过了近年来的所有市场动荡,而且在 2024 年实现了令人瞩目的增长。它同时建造核潜艇、制造装甲车和弹药、管理湾流公务机,并为政府机构实施重大 IT 项目。2024 年对公司来说是非常成功的一年,尤其是与疲软的 2023 年相比。湾流公司认证了 G700并开始积极交付,由于装甲车和弹药的合同,地面武器数量增加,造船厂加速了潜艇的建造,技术部门获得了多年来最大的 IT 合同。

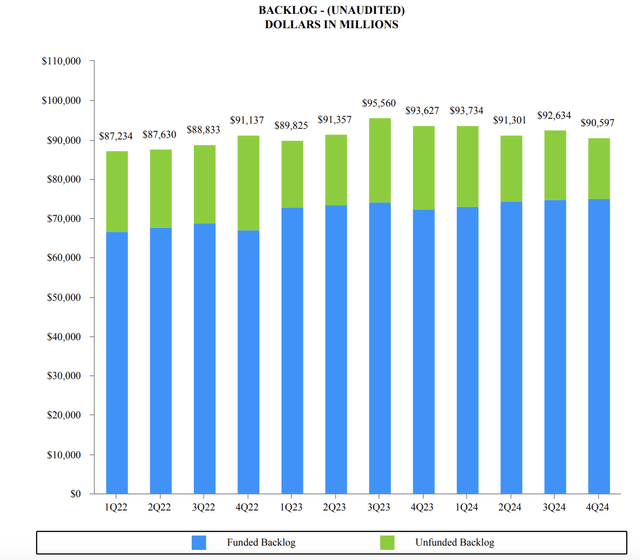

创纪录的超过 900 亿美元的积压订单确保了未来几年的收入,高利润率、强劲的自由现金流和财务纪律使其能够同时投资增长并向股东返还资本。通用动力在 2024 年结束时不仅实现了增长,而且为 2025 年奠定了非常明确和坚实的基础:没有过热,但每个细分市场都有良好的惯性。

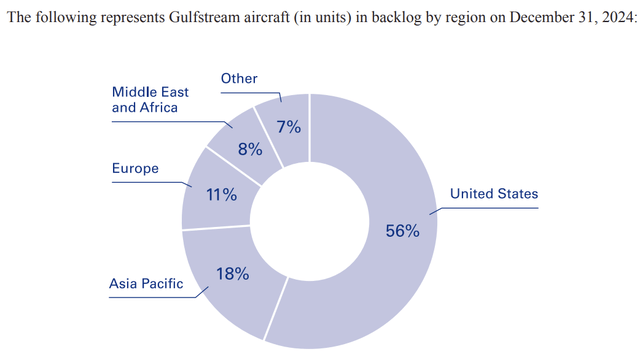

到 2024 年底,通用动力公司将成为一个技术型企业,四个部门同时运营。从结构上看,航空航天仍然是旗舰:湾流和 Jet Aviation 承接了所有高端商务航空业务。尽管出货量略微收紧了利润率(13.0% 对比去年同期的 13.7%),但需求、地域和订单方面的动态仍然保持稳定——积压订单量为 197 亿美元,其中一半以上来自美国客户。

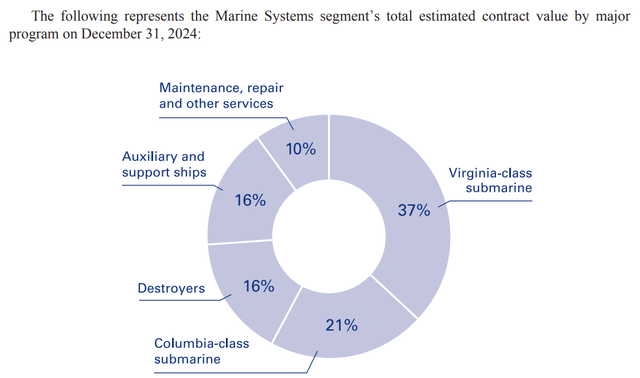

第二大板块是造船。海洋系统公司是几乎专门为美国海军运营的造船厂。2024 年,收入增长 15%,达到 143 亿美元,这与哥伦比亚号和弗吉尼亚号潜艇产量增加直接相关。合同期限长,执行难度大,利润率适中——6.5%,但业务可预测,积压订单近 400 亿美元,未来几年满负荷。GD 是美国两家能够建造核潜艇的公司之一。

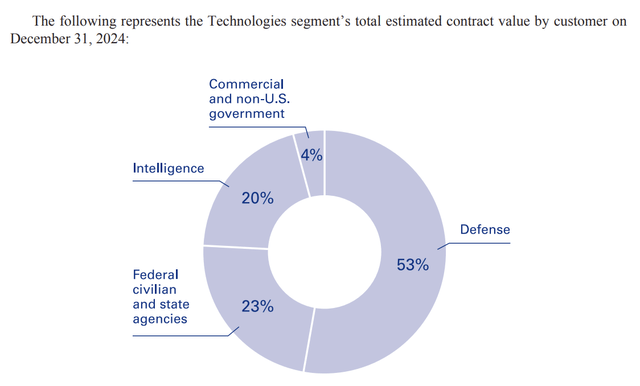

第四部分是技术。它本身份为两个部分:GDIT,该公司为政府机构提供 IT 服务;以及任务系统,该公司制造军用电子、通信和情报系统。该部门带来了 131 亿美元的收入,为收入带来了 1.6% 的增幅,利润率上升至 9.6%。内部方面,GDIT 表现强劲,获得了新项目和合同,任务系统则略有下滑——一些旧项目刚刚用完。但在订单方面,有一个好消息:147 亿美元的新合同,其中包括来自空军的 56 亿美元合同。这不是炒作,而是可持续性——低上限、高收入可重复性和明确的经济性。

通用动力公司同时在两个不同但对全球具有重要意义的领域开展业务:国防工业和公务航空市场。在国防工业方面,该公司按收入计算一直位居全球前五大承包商之列,业务范围涵盖从地面作战设备和潜艇到 IT 服务、网络安全和控制系统。在民用领域,通用动力拥有超长途公务机领域的标志性企业湾流公司,该公司继续在公务航空领域占据领先地位。这两个领域现在都发展良好。全球军费开支预计在 2024 年为 2.56 万亿美元,预计 2025 年将达到 2.68 万亿美元,2023 年至 2024 年的增长率为 4.9%。据 Fortune Business Insights 称,公务航空市场规模估计为 440 亿美元,预计到 2032 年将增长到 670 亿美元,复合年增长率约为 5.4%。

在航空领域,湾流公司的竞争对手包括庞巴迪 ( OTCQX: BDRBF )、达索 ( OTCPK: DASTY ) 和巴西航空工业公司 ( ERJ ),到目前为止,它在顶级型号的航程和适应性方面胜出。陆地装甲车领域的情况更有趣:艾布拉姆斯和斯崔克在美国几乎独占鳌头,而美国只有部分竞争对手,比如 BAE 公司 ( OTCPK: BAESY )、奥什科什 ( OSK )。船舶制造业则形成双头垄断:通用动力公司和亨廷顿英格尔斯公司 ( HII ) 为美国海军制造几乎所有的东西,从核潜艇到驱逐舰。但在 IT 领域,湾流公司的竞争对手包括 Leidos ( LDOS )、博思艾伦 ( BAH ) 和CACI等重量级公司,他们通过与政府机构进行多年期合同的招标斗争来竞争。

至于行业状况,国防工业正处于一个非常活跃的周期中。冲突、中东和亚洲的紧张局势以及国防预算的增长都导致对设备、解决方案和技术的需求增加。商务航空也正在恢复增长轨迹:COVID 已被抛在身后,有更多富有的客户,尤其是在亚洲和中东,但这里的细微差别已经开始显现——市场仍处于周期性,费率很高,而且由于租赁、部分所有权和航空公司头等舱的改善,竞争正在加剧。

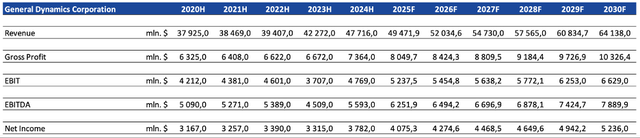

2024 年,湾流公司的收入增长至 477 亿美元,同比增长 +12.88%。这一增长是公司近十年来的最高水平,并且在所有部门都有所体现。航空航天部门做出了主要贡献:由于湾流 G700 的推出和飞机供应量的增加(136 架 vs 2023 年的 121 架),其收入同比增长 +30.5% 至 1124.9 万美元)在需求旺盛的情况下。新型湾流飞机的销量增长了近 +37%,服务收入增长了 17%。因此,航空航天部门提供了 GD 全年总收入增长的一半以上。这一增长归因于美国海军主要项目工作量的增加:更多的潜艇建造(弗吉尼亚系列和新哥伦比亚号)和相关的工程服务。作战系统部门增长 +8.8% 至 89.97 亿美元(2023 年为 82.68 亿美元)。装甲车辆出口略有增加。技术部门的动态很小:+1.6%,收入为 1312.7 万美元,而去年同期为 1292.2 万美元。如前所述,IT 服务的增长抵消了 C5ISR 部门的下滑,因此该部门的总收入几乎没有变化。

根据对 2025 年的预测,通用动力管理层预计收入将进一步增加,但增幅会比较温和。该公司的官方预测是 2025 年合并收入约为 503 亿美元(同比增长 5.5%)。分析师的预测稍微保守一些——预计收入增长约 3.68%,达到 494 亿美元。这意味着保持积极的势头,但在 2024 年跃升后放缓,考虑到较高的基线效应,这是合理的。

2024 年,通用动力的 EBITDA 约为 56 亿美元,对应的 EBITDA 利润率为 11.72%。相比之下,2023 年的 EBITDA 约为 45 亿美元(利润率为 10.67%)。2024 年的营业利润 (EBIT) 为 47 亿美元,增长 28.65%,营业利润率从 8.77% 上升至 9.99%。2024 年 GD 的净利润为 37.82 亿美元,净利润率为 7.9%。相比之下,2023 年的净利润为 33.15 亿美元(利润率为 7.8%)。因此,净利润率略有增加,部分原因是有效税率降低(2024 年由于税收优惠,从一年前的 17% 降至 16%)和利息成本略有下降。 GD 保持较高的股本回报率 (ROE 约 17%) 和投资资本回报率 (ROIC 为 10%),这表明其财务结构合理。

公司管理层预计利润率将进一步提高——计划将营业利润率提高至约 10.3%,这主要得益于航空航天 (13.7% 的利润率计划) 和战斗 (14.5%) 的复苏,以及相对稳定的海事 (6.8%) 和技术 (9.2%)。预测 2025 年 EBITDA 和净利润将增加。根据估计,EBITDA 利润率可以上升到 12%,净利润可以达到 41 亿美元 (接近市场普遍预期和管理层对 EPS 14.8 美元的指导)。换句话说,预计 2025 年 GD 将能够由于规模经济和没有一次性损失而略微扩大利润率,这将导致利润增长 +9-10%。

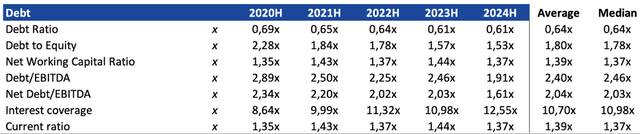

到 2024 年底,通用动力净债务/EBITDA 比率估计约为 1.61 倍(净债务 89.7 亿美元,EBITDA 55.9 亿美元)。从动态来看,看到公司正在逐年减少债务负担。2024 年,通用动力通过从资产负债表上的资金中偿还 5 亿美元债券来专门减少债务,并且没有吸引新的借款。全年利息支出为 3.93 亿美元,由营业利润轻松支付(利息覆盖率 >12 倍)。 通用动力的债务结构主要是长期债务,并有统一的还款计划:截至 2024 年 12 月 31 日,短期债务部分为 15 亿美元(包括 2025 年到期的债券)。该公司的债务可持续性毋庸置疑:即使利率上升,通用动力的债券利率也基本固定,其利息支付仅占利润的一小部分。

2024 年,通用动力的资本支出为 9.16 亿美元,略高于 2023 年的水平(9.04 亿美元)。资本支出占收入的份额下降至 1.9%(2023 年为 2.14%,2022 年约为 2.83%)。这一动态表明,投资周期的高峰发生在 2021-2022 年(当时对新的湾流型号系列进行了密集投资,并扩大了多个国防项目的产能),而 2023-2024 年需求有所下降。2024 年的主要投资方向是完成 G700/G800 的测试中心和生产线、哥伦比亚计划下的电动船造船厂的现代化改造,以及升级 GDIT 合同的 IT 基础设施。该公司正努力将资本支出保持在总收入的 2-3% 范围内,并且从长远来看,根据预测,该公司还将努力将资本支出保持在同一收入范围内。

预测 2025 年的自由现金流将达到约 40 亿美元,比 2024 年高出很多(增长 21%)。2025 年,部分营运资本可能会被释放:例如,累积储备将开始转化为收入(尤其是 G700),这将释放缓存。此外,预付款也可能增加(随着新的 Gulfstream 订单,客户再次支付定金)。因此,通用动力仍将是一个强大的免费缓存生成器。该公司已经宣布计划继续向股东提供丰厚的回报——而这只有在稳定的 FCF 涵盖股息(14 亿美元)和现金返还(视情况而定,2024 年为 16.4 亿美元)的情况下才有可能。

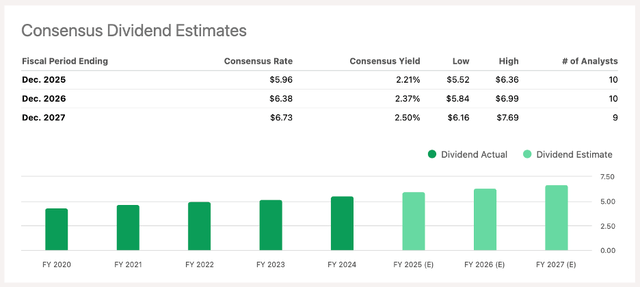

2024年,每股股息为5.58美元,收益率约为2.11%。2025年,根据市场普遍预测,该公司将分配约16亿美元的股息,即每股5.96美元,收益率为2.21%。

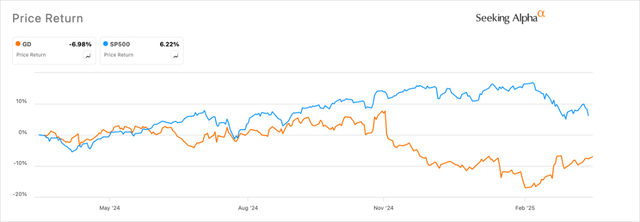

该公司股价在过去一年中调整了 7%,明显落后于整个市场的增长。通用动力的股价目前被低估,而且分析师认为它有相当好的上涨空间。

首先,该公司的主要乘数目前接近其历史平均水平,尽管过去几年中该乘数一直高于其历史平均水平。

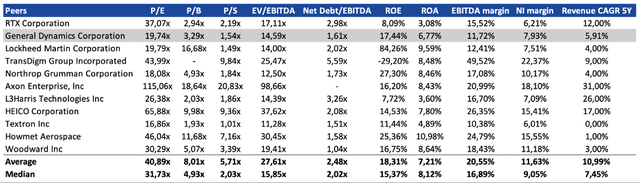

与同行相比,公司的市盈率、市净率、市销率、EV/EBITDA 乘数也存在较大折价,如下表所示。与竞争对手的平均水平相比,GD 似乎被低估了:公司的市盈率为 19.74 倍,明显低于行业中位数 31.73 倍,市净率略低于中位数,EV/EBITDA 也低于中位数,几乎是平均水平的两倍,为 14.59 倍。

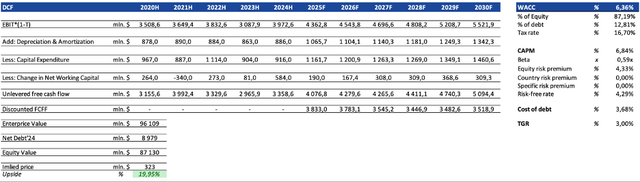

在目标价的预测中,分析师使用了三种估值方法:DCF(估值权重-50%)、P/E目标值和加权EV/EBITDA目标值(估值权重25%)。在基本的DCF估值情景中,我假设末期增长率为3.0%,加权平均资本成本为6.36%。根据长期全球经济增长率每年2-3%选择了TGR。6.36%的WACC反映了0.59x的中等贝塔系数。股票风险溢价取自达摩达兰表。当前的10年期国债利率用作无风险利率。

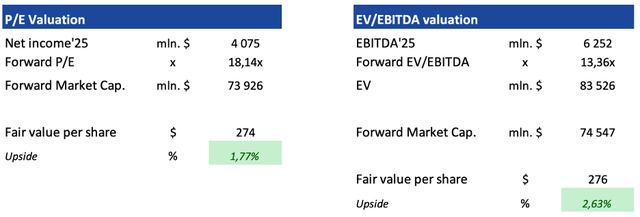

2025年目标市盈率为18.14倍,EV/EBITDA为13.36倍(基于市场共识预期)。

根据计算,通用动力股票的最终公平估值为每股 299 美元,相对于当前价格有 11% 的增长潜力。

通用动力公司面临的主要风险之一是其严重依赖政府订单,尤其是在国防领域,其主要客户是美国国防部。如果预算削减迫在眉睫,国会暂时关闭可能会立即影响订单组合,主要是在资本密集型领域,如潜艇建造或装甲车供应。当然,还有竞争。

在所有这些挑战的背景下,通用动力公司仍然拥有强大的业务增长动力。其中最明显的是创纪录的积压订单:未来几年订单量超过 900 亿美元。与此同时,服务开始发挥越来越重要的作用——一个可预测、边际和长期的缓存源。

好吧,技术部门——通用动力正逐渐成为一家拥有国家预算的低调 IT 巨头。56 亿美元的空军合同就是一个很好的例子:一个多年期计划、高准入门槛、稳定的付款。此外,该部门的利润率终于上升了,如果这种趋势继续下去,它很可能成为造船和航空业的第三大支柱。在所有这些背景下,该公司的财务状况保持平衡:它有足够的资金进行资本投资、现金返还和股息。

分析师看好通用动力,因为它能够持续产生高额现金流,能够通过在不同业务领域开发大量优质项目而长期运营,而且它能够快速响应并适应可能的冲击。

过去一年,该公司股价已调整了 7%,因此该公司相对于竞争对手开始显得被低估。根据计算,通用动力股票的最终公允估值为每股 299 美元,相对于当前价格有 11% 的增长潜力,因此给予该公司“买入”评级。