智通财经APP获悉,隔夜关税落地,美国对所有进口征收10%,并且对不同国家征收不同幅度的“对等关税”。其中宣布对中国征收34%的对等关税。高盛认为,整体来看,美国对亚洲征收的对等关税要显著高于其他国家和地区,EM受到的冲击大于DM,而加墨反而受到的影响较小。白天亚洲股票市场和EM货币可能会面临较大的冲击。

交易台观察到客户多仓卖出科技股票,并且对冲基金大规模做空宏观产品(ETF),标普500期货跌3.5%,日本股市开盘跌3%。此前国内对美国加征中国关税总供预期是60%左右,但过去1-2个月对关税的情绪上比之前有所缓和。因此这次的宣布的额外34%可能还是会对情绪上带来冲击。不过高盛此前美国政策经济学家AlecPhilips也指出,4月2日宣布的关税大概率会超过预期,但后续可能会有更多的谈判,以及关税的落实可能会低于宣布的水平。因此还需要观察后续的发展。

针对大家最关注的对亚洲/中国市场的影响,我们此前在报告中也有提到,基于历史,标普回撤超过10%的时候MXAP股指也都面临回撤,因此亚洲市场要看到资金流入的最佳情况是:1)亚洲和EM的经济增长vs美国在扩大、2)美元贬值、3)美股在区间交易而非单边下挫,投资人想去其他市场寻找回报。基于目前关税高于预期,短期内美股对于高通胀、经济放缓的担忧可能会带来比较大的市场波动。

短期内大家可能会再聚焦到高股息/股东回报资产、内需、以及避险黄金资产。消费分析师重申对茅台和百威亚太的积极观点。茅台24年业绩复合预期,25年指引9%的收入增长,略高于市场预期,同时10的动销情况积极,今年也注重产品组合拉动增长(非标超高端)和系列酒的增长。Leaf预计全年收入/净利润增长8.6%/10.3%,目前股价交易在21x,股息率3.6%。百威亚太1Q中国估计恢复比较慢,但2Q会开始加速(基数更低),韩国市场强劲,新CEO强调对执行力的把控和中国高端化的战略。不过我认为短期涨幅已经较多,进一步上涨可能需要更显著的消费复苏驱动。

3月份PB报告出炉

3月份PB报告出炉,全球基本面多空对冲基金回撤超2个点,主要由于市场加速抛售环境下beta损失(TMT/HC基金经历了近三年中最大的亏损);而系统性对冲基金受益于波动环境收获了历史上最好的1Q表现,3月回报+4.4%。整体的资金流动显示对冲客户加速减仓(尤其是卖空个股),总/净杠杆率进一步回落。

分地区来看,对冲客户在北美(卖空)、欧洲和亚洲(卖出+做空)都呈现净流出,其中北美地区也看到了22年1月以来最大净流出,基本上所有行业的空头水平都在增加;亚洲新兴市场/中国3月份看到了大量抛售,将年初积累的流入转为净流出。

4月亚太金股新增华润置地(01109)和潍柴动力(02338),值得一提的是,上调了重卡行业前景,“政策利好+更新需求+电气化”给行业开启了新一轮行业上行周期;而潍柴除了行业beta外,此前在欧洲的资本开支(持有德国凯傲集团47%的股份)今年也从逆风变成了潜在的alpha机会。

这两天对自动驾驶搭载激光雷达(vs纯视觉方案)的讨论较多,日前速腾聚创(研究部未覆盖)发布了超预期的业绩,分析师认为公司出货量实现110%的增长,对于我们覆盖的禾赛科技有正面意义,随着国内车企对于ADAS激光雷达的认可度提升、领先OEM对于L3技术目标(争取在年底前达到),行业规模将迎来高速增长期,而竞争格局来看,虽然车企可能会同时与多家供应商合作(供应链风险管理),但是订单仍然会集中在头部公司(速腾聚创(02498)、华为、禾赛(HSAI.US)、图达通vs市场上其他player)。

交易动态04/02

港股交易台1.2x偏卖。板块来看,客户买入饮料(重庆啤酒)运动服饰(波司登)、金融 vs.卖出珠宝/黄金。互联网板块整体偏卖,客户卖出腾讯vs买入快手;小米双向交易活跃。

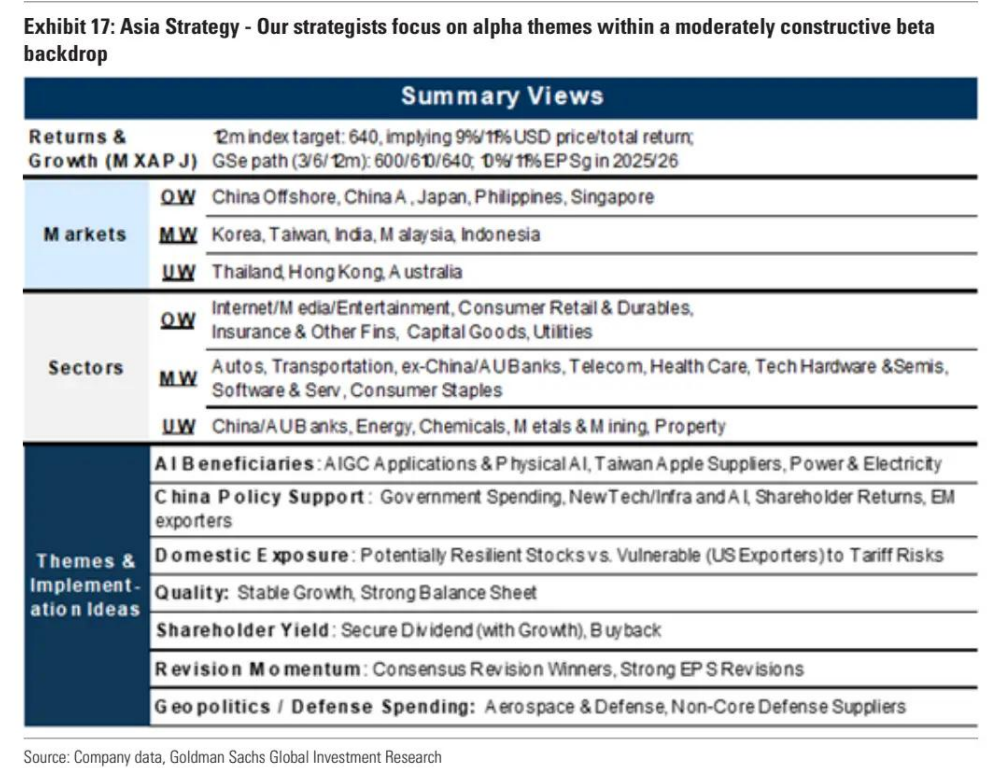

亚洲策略 —— 投资者在关注什么(Timothy Moe)

投资者们在思考,4 月初(301 调查相关报告以及可能发布的进一步关税措施 )会是一个风险窗口,还是一个市场出清事件。在我们的策略师看来,答案取决于:a)在此期间市场的交易表现;b)任何潜在新增关税的严苛程度;c)受影响的美国贸易伙伴的反应。以中国为例,高盛的预期(GSe)和市场普遍预期都已将目前已实施的 20 个百分点的关税增幅纳入对经济和企业盈利的预测中。若进一步大幅提高关税,且没有国内政策支持来抵消影响,可能会促使市场下调盈利预期,并引发股市获利回吐(近期明晟中国指数年初至今已上涨 23% )。

另一方面,在近期与投资者的诸多交流中,都出现了这样一个问题:美国经济增长和股市走弱的背景是否会促使投资组合资金流向亚洲(或更广泛的新兴市场)。

我们的策略师认为,出现这种情况的最佳条件是:a)亚洲 / 新兴市场相对经济增长差异扩大;b)美元走弱;c)美国股市区间震荡。我们的策略师仍看好亚洲股市,预计明晟亚太地区除日本指数(MXAPJ 640 )有 9% 的上行空间,超配中国(H 股和 A 股)、日本和新加坡市场,关注包括人工智能受益股、内需相关股、国防开支、股东收益率和盈利预期上调等阿尔法主题。

中国消费行业 —— 政府提振消费的决心增强市场信心,政策落实是关键(Michelle Cheng)

尽管我们的分析师仍青睐那些能够开拓市场空白领域的行业 / 公司所带来的独特机遇,正如他们在《2025 年消费展望报告》中所强调的,但他们认为以下方面的改善存在上行空间:1)若就业市场和企业利润复苏,工资上涨将增加家庭可自由支配现金流;2)养老金、生育补贴、医疗保险等社会保障的完善使储蓄率下降,从而增加家庭可自由支配现金流;3)股市上涨和房地产市场企稳带来的财富效应将有利于一线城市的零售销售。

在品类方面,我们的分析师看好头部白色家电、运动品牌、多元化零售商、乳制品、饮料。他们青睐的股票包括安踏(02020)(列入亚太信心精选名单)、茅台(600519.SH)、美的(000333.SZ)、宇通客车(600066.SH)、老铺(06181)、蒙牛(02319)、青岛啤酒H股(00168)、康师傅(00322)、巨子生物(02367)、名创优品(09896)、海信(000921.SZ)、华润饮料(02460)、老板电器(002508.SZ)、中宠股份(002891.SZ)、立高食品(300973.SZ) 。

中国大宗商品 —— 调研要点:关注债务化解与基础设施建设,以及 5000 万吨钢材 (Trina Chen)

我们的分析师于 2025 年上半年的中国大宗商品调研在 3 月第一周进行,期间他们与当地宏观和微观领域人士进行了近 40 次会面和电话沟通。早期反馈印证了他们对 2025 年中国建筑需求的乐观预期,因为地方政府债务化解推动了基础设施建设活动。供应端的讨论显示,政策在生产管控方面将更坚决地应对产能过剩问题,但长期产能管理的推进速度慢于预期。我们的分析师仍看好水泥、铜和铝土矿,对煤炭持负面看法,对钢材和铝的看法逐渐转为乐观。