作者 | On the Pulse

编译 | 华尔街大事件

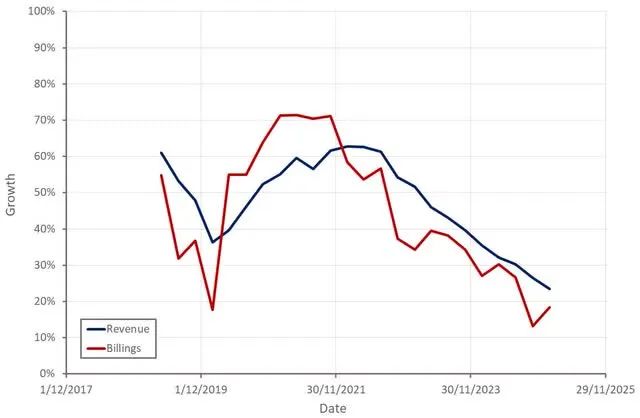

Zscaler(NASDAQ:ZS ) 的股价在过去六个月中呈上涨趋势,这似乎主要是受市场情绪和其他因素的推动。该公司第二季度净客户增加量表现强劲,且账单增长继续加速。不过,领先指标看起来疲软,Zscaler 第二季度的营收超出预期是几年来最低的。

Zscaler 的短期前景正在恶化。尽管人们对销售人员生产率的乐观情绪日益高涨,但情况确实如此。虽然该股对长期投资者来说可能价格合理,但在需求环境恶化的情况下预期上升是一个不利因素。

然而,未来几年将至关重要。虽然 Zscaler 继续推广其真正的零信任理念,但竞争对手在 SASE 市场取得了巨大成功。Zscaler 能否在未来几年利用设备更新周期,可能是对该公司架构以及客户如何看待它的重要考验。

尽管过去几年投资者对 SaaS 公司的信心普遍有所改善,但 Zscaler 表示环境仍然充满挑战。该公司认为,其解决方案的投资回报率有助于在当前环境下推动销售,尽管从其财务业绩来看,这一点并不明显。

2025 年的需求环境似乎也出现了恶化,这与我所说的 2024 年稳定/改善的情况形成鲜明对比。这对 Zscaler 来说很重要,因为投资者的预期正在上升,而此时公司可能很难重新加速增长。

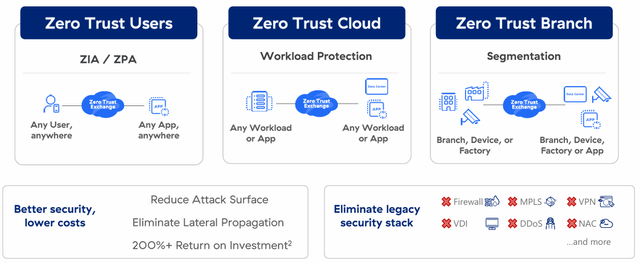

Zscaler 继续推行其“零信任”理念,质疑 SD-WAN 和大多数 SASE 架构的优点。这在很大程度上是基于其所谓的减少攻击面和消除横向威胁传播的能力。

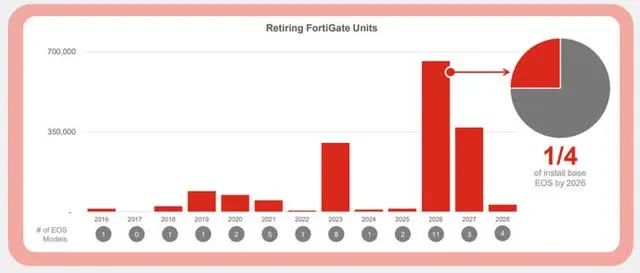

Zscaler 认为即将到来的设备更新周期是让客户摆脱传统架构的机会。这一评论很可能与 Fortinet ( FTNT ) 有关,该公司约四分之一的已安装设备将于 2026 年退役。不过,Fortinet 的客户群以中小企业为主,退役设备主要是入门级防火墙。这并不是 Zscaler 真正的目标市场,但该公司需要证明,当机会出现时,它可以将客户转变为其架构。为了支持这一点,Zscaler 正在开展活动,向客户宣传其零信任方法的好处。

虽然 Zscaler 的增长率继续放缓,但部分原因是环境艰难。该公司仍有巨大的增长机会,即使增长率低于过去,也应该会在长期内继续实现强劲增长。

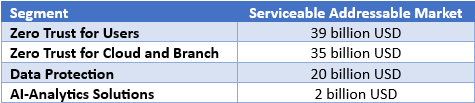

Zscaler 拥有 ZIA 的大型企业客户中约有 60%拥有 ZPA,这意味着仅凭 ZPA 仍有巨大的增长机会。Zscaler 还在从保护用户扩展到工作负载、OT 设备和 B2B 用户等领域。

零信任分支将分支机构与互联网分开,并在分支机构内对 OT 设备进行细分。Zscaler 认为这是一种更简单、更有效的解决方案,据报道,早期人们对它的兴趣很浓厚。零信任分支似乎是一种高价值的解决方案,随着时间的推移,可能会成为 Zscaler 业务的重要贡献者。例如,最近向一家全球 2000 强制造公司进行的一次追加销售是一笔七位数的 ACV 交易。零信任分支似乎也在吸引新客户加入 Zscaler 的平台。在第二季度,购买零信任分支的客户中有 57%是新客户。

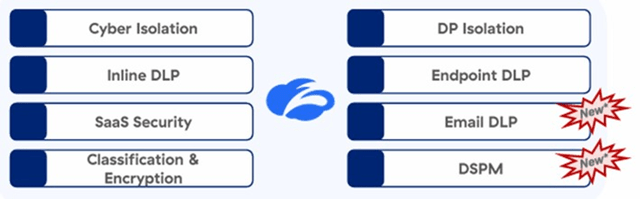

数据保护是目前的另一个强项,考虑到人工智能带来的威胁,这并不奇怪。第二季度数据保护净新 ACV 增长超过 40%。Zscaler 100 万美元 ARR 客户中,超过 85% 的客户现在拥有两个或更多数据保护模块,65% 的客户拥有三个或更多模块。

Zscaler 认为,无论是从需求还是产品开发的角度看,人工智能都是一个顺风。这主要与数据安全需求的增加有关,因为人工智能分析市场相对较小。Zscaler 希望其零信任交换能够实时分析即时查询和结果,从而防止恶意活动和数据泄露。Zscaler 还希望在数据分类、零日漏洞检测、应用程序细分和设备发现等领域利用人工智能。该公司最近还推出了 AI 分析解决方案,如 Risk 360、统一漏洞管理和业务洞察。Zscaler 的 AI 分析产品组合的 ACV 在第二季度同比增长近一倍。

最近几个季度,Zscaler 转向以客户为中心的销售模式,导致公司销售人员流失,这对公司产生了负面影响。不过,Zscaler 似乎正在摆脱这一问题,销售人员的工作效率正在提高,人员流失率持续下降。因此,预计销售代表的数量将继续增加,这应该会在今年内支持公司的增长。这可能是 Zscaler 近几个月股价相对稳定的重要驱动因素,尽管大盘疲软。

Zscaler 最近获得了其零信任浏览器的 FedRAMP 授权,这将有助于推动联邦客户采用该解决方案。由于政府目前专注于削减成本,Zscaler 的联邦业务目前是一个不确定的领域。不过,Zscaler 认为其解决方案的成本在这方面具有优势。

Zscaler 在第二季度创造了6.48 亿美元的收入,同比增长 23%。虽然这超出了预期,但远低于我预期的 25% 的同比增长。本季度末的 ARR 为 27 亿美元,同比增长 23%。RPO 也同比增长 28% 至 46.15 亿美元,总计算账单增长 18% 至 7.43 亿美元。

Zscaler 预计第三季度收入为 6.65 亿美元至 6.67 亿美元,同比增长 20-21%。预计账单增长将继续反弹,与 Zscaler 此前预测的本财年下半年同比增长 23% 一致。值得注意的是,近期账单增长疲软归因于艰难的可比时期,而 Zscaler 现在已经摆脱了这一困境。因此,预计账单增长的重新加速不会对收入增长产生重大影响。

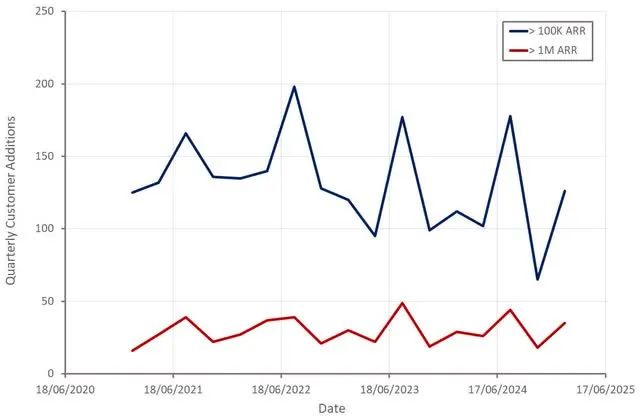

第二季度净客户增加量较强,尽管目前 Zscaler 的客户群增长仍然较弱。年收入 10 万美元的客户数量同比增长 19%,而年收入 100 万美元的客户数量增长 28%。Zscaler 现在还拥有 70 多个年收入超过 500 万美元的客户。积极的一面是,Zscaler 的净留存率似乎正在恢复,第二季度上升至 115% 。

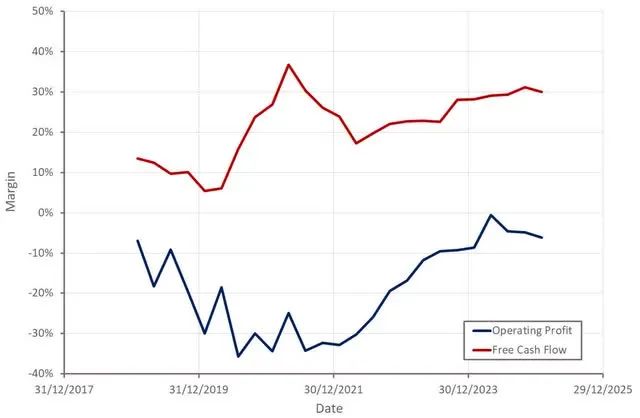

近几个季度,盈利能力改善也停滞不前,这可能与需求环境疲软和 Zscaler 销售团队生产力问题有关。该公司的利润率通常会随着时间的推移而上升,但逆风和增长放缓可能意味着利润率在短期内保持稳定。

自 Zscaler 第一季度财报电话会议以来,几乎没有新的消息传出,因此,尽管投资者的风险偏好有所减弱,但该公司股价却上涨,这多少让人有些意外。尽管仍有巨大的增长机会,但 Zscaler 的业务正在成熟。数据保护是目前的一大亮点,由于人工智能的普及,这种情况应该会持续下去。销售人员生产率的提高也有望为未来的增长提供助力。

考虑到公司的质量,Zscaler 的估值仍然合理,但在公司增长持续放缓的情况下,扩张空间很小。这种情况还需要与环境似乎正在恶化的事实相权衡,这可能会带来阻力。总体而言,分析师倾向于认为,投资者预期上升与环境恶化相结合,造成了不利局面。