作者 | Motti Sapir

编译 | 华尔街大事件

谷歌 (NASDAQ:GOOG)最近一直受到冷遇。过去三个月,该股下跌近 20%,虽然一家超级大盘股的这种回调可能引发警钟,但基本面却完全不同。

收入在增长。利润率稳定。人工智能正在其整个生态系统中推广。然而,该公司的定价却停滞不前。这种脱节正是机会所在。

这不是一只需要扭转局面的股票。它是一台拥有超过 1250 亿美元运营现金流的提款机,坐拥 950 亿美元现金储备,而长期债务只有 109 亿美元,并且其商业模式触及地球上几乎所有联网人类。关键的变化是什么?它现在是一家已经在全球范围内部署产品的人工智能公司。

抛售与现实不符。盈利没有低于预期。监管规定没有下降。业务的关键部分没有崩溃。那么,为什么股价会从高点回落呢?

大多数投资者都在忙着看 Nvidia 公布惊人的业绩,听 OpenAI 预告其下一个模型。相比之下,谷歌最近并没有发布任何耀眼的演示——但问题是:它不需要。该公司已经将其 AI 系统(尤其是 Gemini)嵌入到从搜索和 Android 到 Gmail、Chrome 甚至 YouTube 的所有产品中。这些不是试点项目。它们是完全嵌入的。

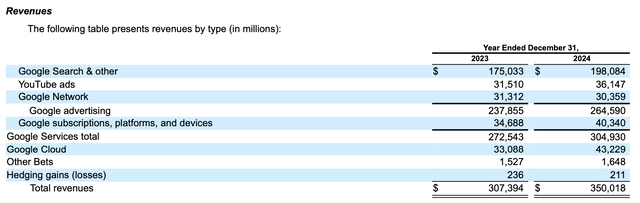

Google Cloud 曾经是云计算财报电话会议上的弱势一方。现在情况已不同了。收入同比增长 30.6%,但真正的亮点是营业收入,从 17 亿美元飙升至 61 亿美元。这种营业杠杆并非偶然发生。

与此同时,搜索仍是谷歌的堡垒。随着 Gemini 为“AI 概览”提供支持,用户可以获得更直接的答案,而在幕后,Alphabet 表示这些 AI 摘要实际上降低了处理每个查询的成本。这对用户有利,对利润更有利。

浏览谷歌的10-K报告,你会发现它是慎重而专注的。该公司正在大力投资——仅去年一年就投入了 493 亿美元用于研发——但它这样做并不是为了追逐头条新闻。

一个引人注目的细节是:谷歌已将其 AI 开发统一到 Gemini 品牌和 Google DeepMind 之下,从而简化了研究和部署。结果如何?Gemini 已在 Workspace(Docs、Gmail)中推动各种功能,帮助小型企业创建 YouTube 广告,并为 Pixel 手机提供设备内置功能。管理层不只是在谈论“变革性 AI”。他们正在积极重新设计 Google 搜索本身的架构。这并非易事。

同样有趣的是谷歌对 Cookie 的态度。在推动全面淘汰第三方跟踪多年之后,他们改变了主意,转向了更细致的用户选择模式。这种转变告诉我,他们不仅仅是在满足法律要求,他们还在积极应对监管压力,做出更明智的产品决策。

从几乎所有指标来看,谷歌的估值似乎都被严重低估了:

预期市盈率:17.4倍

企业价值/EBITDA:10.6倍

自由现金流收益率:~4%

净资产收益率:32.9%

营业利润率:32%

现金、现金等价物:950亿美元以上

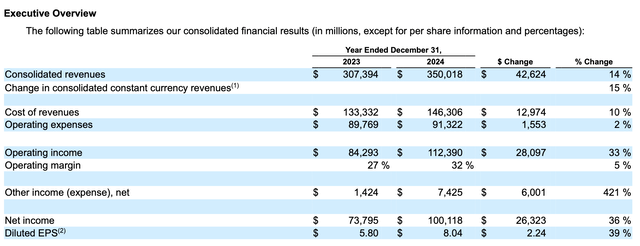

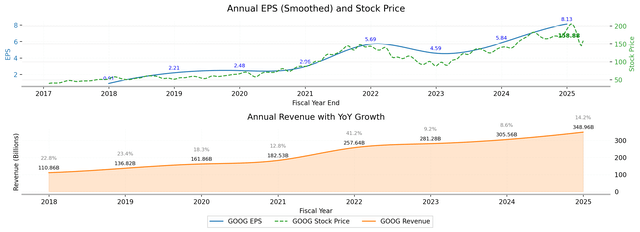

这些数字通常出现在增长缓慢的成熟企业中——但谷歌不是其中之一。去年,该公司收入增长近 14%,达到 3500 亿美元。云计算以 30% 的速度增长。YouTube 继续大赚一笔。而人工智能商业化才刚刚开始。

这对估值意味着什么?好吧,即使适度重新评级至 22 倍市盈率(仍低于 Alphabet 五年平均市盈率 25.4 倍),也会将股价推高至 180 美元左右。如果 Gemini 在企业和消费者领域获得关注,那么每股收益 9 美元以上,市盈率达到 25-26 倍并不遥不可及。这使得上行目标接近每股 210-230 美元以上。

围绕谷歌的报道正在缓慢地发生变化。报道的基调变得更加乐观,将 谷歌描述为一个低调的人工智能竞争者,而不是一个衰落的科技巨头。

OpenAI发布开放权重模型的举动也引起了广泛关注,但市场并未退缩。如果说有什么不同的话,那就是市场情绪对谷歌略微看涨,因为开发者可能会获得更大的灵活性——但谷歌的优势并不在于创新性。它在于规模。Gemini 已经在 Gmail、Android 和搜索领域拥有数十亿用户。

因此,尽管媒体的焦点不断追逐最新的人工智能模型,但谷歌正忙于赢得游戏中真正有利可图的部分:分销、集成和可重复的商业化。

谷歌并不缺乏优势,但也面临压力。法律和监管的压力已经酝酿了一段时间,而且在几个关键领域达到了顶峰。首先,美国司法部已经在 2024 年底的一项裁决中对谷歌搜索造成了打击,其后果(可能是结构性的)预计将在今年晚些时候显现。仅凭这一案件就可能重塑谷歌将搜索与广告整合的方式。广告技术方面也有另一条战线,联邦和州的诉讼都在堆积如山。欧洲也没有退缩。谷歌正在应对《数字市场法案》的后果以及与捆绑销售做法和平台行为相关的数十亿欧元罚款。

这是法律方面的问题。然后是数据和隐私问题——由于发展速度太快,这些问题可能更加不稳定。随着 Gemini 在 Workspace、Android 和 Chrome 上的推出,谷歌现在掌握的个人数据比以前更多。这不仅让它成为黑客的目标,也让它成为监管机构的目标。该公司最近决定转向第三方 cookie 删除——这实际上放慢了其自身计划的进度——这表明它感受到了压力。谷歌在这里玩的是一场高风险的游戏:快速创新,但要遵守法律和公众认知。

人工智能带来了另一层复杂性。这不仅仅是为了与 OpenAI 或微软保持竞争力。这是为了确保模型不会产生幻觉、歧视或被滥用。一次糟糕的推出,特别是在搜索或云领域,可能会造成声誉上的混乱——谷歌知道这一点。

你也不能忽视运营方面的问题。随着公司扩大其人工智能和云计算业务,网络安全风险也在增加。其全球任何一个数据中心的数据泄露或中断都可能产生连锁反应。然后是全球风险——谷歌一半以上的收入来自美国以外,这意味着汇率、当地法律、贸易摩擦——所有这些都很重要。

所以,风险是层层叠加的,而且确实存在。但这并不是什么新鲜事。改变的是它们与人工智能数据和分发的紧密联系。问题不在于是否存在风险,而在于市场是否已经消化了风险。以这个价格?很可能已经消化了。