智通财经APP获悉,美股新一轮财报季将于本月拉开帷幕,银行股将“打头阵”。高盛在4月1日发布的研报中表示,市场目前对银行净利息收入(NII)增长、交易收入及投行业务复苏和资本回报仍存疑虑。不过,该行表示,尽管前景仍不明朗,仍看好美国银行(BAC.US)、花旗(C.US)和富国银行(WFC.US),因为这些银行具备稳健的基本面,同时在贷款增长、费用收入和资本回报方面具有较大潜在上行空间。

高盛表示,在美股银行股2025年第一季度财报季即将到来之际,预计投资者将关注三个关键主题:

1、净利息收入(NII)的前景:2025年的NII增长轨迹自年初以来发生了多少变化?

高盛表示,由于贷款增长乏力和收益率曲线趋平,该行下调了2025E/2026E/2027E的NII预期,分别较2024年第四季度财报发布后的预测降低了80/130/160个基点。高盛称,考虑到市场前瞻曲线反映出2025年美联储降息三次的预测中值,预计2025年的NII同比增长5%,2025年第一季度NII同比增长1%(但环比下降1%)。该行的2025年NII增长率预测(不包括摩根士丹利)比市场一致预期低约70个基点。尽管该行下调了NII预期,但目前不认为银行会调整全年NII指引。

2、交易收入和投行业务复苏存在不确定性

尽管短期内交易收入环境保持健康,但仍存在交易收入是否已达到峰值的疑问,投行业务的复苏路径也存在不确定性。高盛指出,银行对2025年第一季度交易收入的同比增长率指引处于中个位数至低两位数之间,但鉴于宏观经济的不确定性和波动性下降的可能性,交易收入增长放缓的风险依然存在。此外,投资银行业务年初至今的业务量同比下降约10%,这引发了市场对并购和股权资本市场复苏速度的疑问。

3、资本回报的时间和规模仍不确定

高盛表示,考虑到监管资本要求可能放松,以及截至2024年第四季度大型银行持有约700亿美元以上的超额资本(相较于当前管理层目标),该行预计一些银行将寻求增加股票回购(这对投资者来说是积极信号),并逐步提高股息支付率。高盛预计,2025年资本回报同比增长约35%,资本收益率同比提高约70个基点。该行认为,在大选之后,银行可能面临较低的未来资本要求。不过,短期内银行仍可能保持谨慎的资本部署,原因包括:1)监管改革的最终结果和时间表不确定;2)摩根大通和美国银行的全球系统重要性银行(G-SIB)资本要求自2024年第四季度起提高50个基点,若无监管改革,该要求将在2027年1月1日生效;3)补充杠杆率(SLR)对美国银行和摩根大通的银行子公司层面,以及摩根士丹利的银行控股公司层面构成约束。

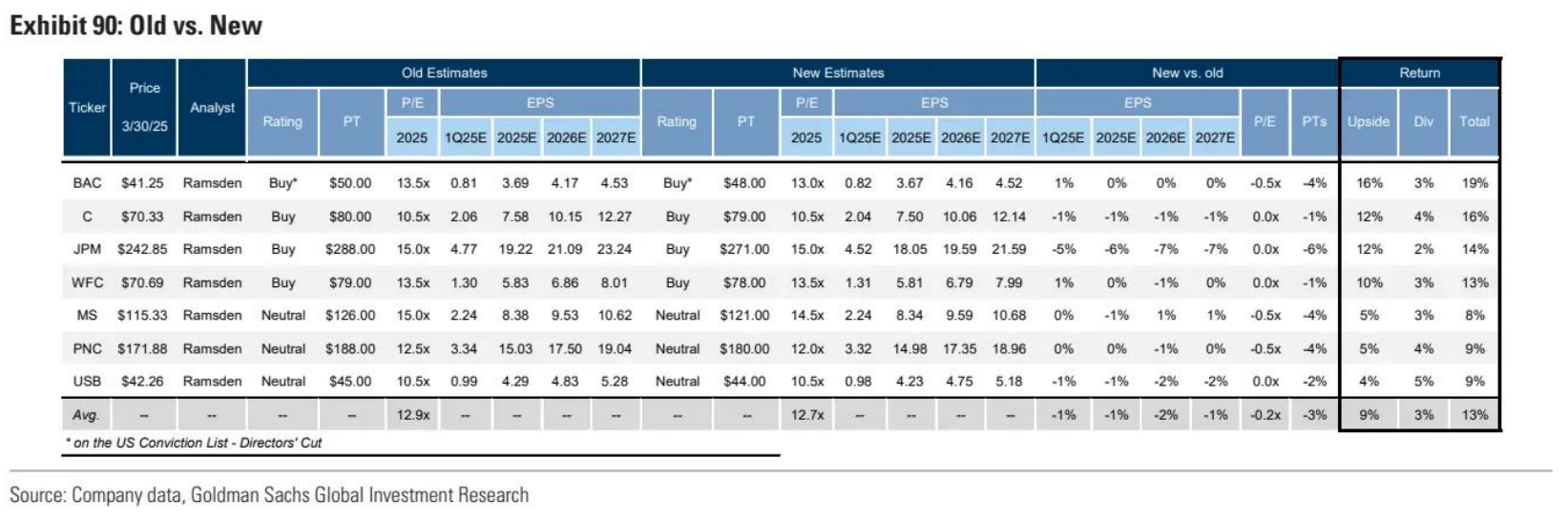

高盛表示,对美国银行、花旗和富国银行持建设性看法。该行对这三只银行股的股票评级均为“买入”。其中,美国银行位于高盛的“确信买入名单”(Conviction list)。

1、美国银行

高盛表示,对美国银行到2026年的NII轨迹持乐观态度,预计该行的NII在2025年、2026年分别同比增长6%、5%,较大型银行平均水平高出约1、2个百分点。该行表示,驱动因素包括:1)短期利率压力较小——未来利率路径显示降息幅度较少,同时美国银行对资产负债结构较为敏感;2)贷款和存款同比增长强劲;3)固定利率资产的再定价具有增值效应;4)存款再定价情况好于预期;5)全球市场业务NII的负债端对利率变化敏感。

此外,高盛预计,美国银行将在成本控制方面保持纪律性,形成多年期的运营杠杆效应。该行预计,美国银行的年度支出将同比增长2-3%,但部分增长来自于资本市场业务的市场份额提升。该行还认为,美国银行的资本回报仍有进一步上行空间,因为其可能是潜在资本监管改革的主要受益者之一。

2、花旗

高盛认为,花旗在2024年第四季度的强劲业绩证明了其承诺和执行力,并增强了市场对其中期目标可实现性的信心。花旗正在通过三大杠杆推动未来三年的超额增长,这使该行对花旗的2025年/2026年每股收益预测分别比Visible Alpha的市场共识预期高出1%/4%。该行补充称,花旗2026年有形普通股股本回报率(ROTCE)预计为10.5%左右(处于最新指引10%-11%的中点,较共识预期高出约40个基点)。这些因素应该会推动目前市净率(P/TBV)处于大型银行中最低水平的花旗股价上涨。

高盛指出,这三大杠杆是:1)强劲的4%的收入复合年增长率(CAGR),主要受益于服务业务费用的增长、及资本市场业务的市场份额提升;2)一系列业务的效率提升,通过组织简化节省成本,降低搁浅成本;3)通过战略性资产剥离释放资本,并回馈股东。

高盛认为,花旗能够同时实现收入增长和成本降低,并且具有巨大的能力回购股票或扩张资产负债表。鉴于花旗当前的低估值,该行认为其可能是潜在资本监管改革的最大受益者之一。

3、富国银行

高盛重申对富国银行2025年NII前景轨迹的建设性展望,原因包括:1)存款再定价优于预期,存款增长有助于替换高成本融资;2)2025年降息幅度较小,这应该有利于对资产高度敏感的富国银行;3)证券再投资于高收益资产;4)市场业务的NII增长。

高盛表示,如果贷款增长在2025年下半年和2026年加速,预计富国银行2026年NII将同比增长5%。此外,富国银行的费用收入轨迹同样令人期待,因为该行在投行业务和交易业务上的投资取得了成果。高盛对富国银行在2025年/2026年的核心费用收入的预测分别较市场共识预期高出3%/4%。

此外,高盛预计,一旦资产上限被解除,富国银行有望从以下几个方面实现盈利增长:1)重新投资以夺回流失的存款市场份额,并利用这些资金支持传统银行业务(即支持贷款和证券投资组合)的增长;2)扩大交易业务,特别是低风险加权资产(RWA)密集度较低的业务,例如回购协议,从而推动富国银行在资本市场领域的整体增长;3)加速节省特殊的运营成本,因为富国银行在风险控制方面的投资减少,并计划优化冗余技术系统。