德意志银行(DB)的Jim Reid指出,市场波动的主要驱动因素是特朗普总统推出远超第一任期力度的关税措施,而4月2日互惠关税仍悬而未决。此外,DeepSeek的AI模型在季度初发布引发了对大型科技股估值的质疑,"七大巨头"(Magnificent 7)最终以熊市区域结束本季度。

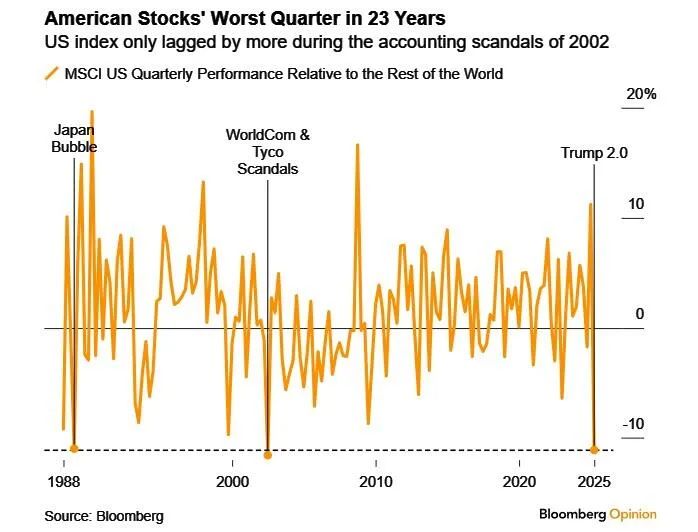

但并非全是坏消息——欧洲股市因国防支出大幅增加的财政政策转向显著跑赢。事实上,第一季度STOXX 600与标普500的季度表现差距创十年来最大,美国股市相对全球其他地区的表现创23年最差。

尽管如此,市场整体情绪仍偏向避险。随着滞胀讨论升温,黄金价格创下自1986年以来最大季度涨幅。

季度回顾:宏观全景概览

尽管整体表现令人失望,"动荡Q1"(Queasy Q1)实际上在1月开局尚可。例如前两周数据显示美欧经济增长强劲且存在需求压力:美国ISM非制造业指数12月升至54.0超预期,支付价格分项跃至64.6(近两年高点);12月非农就业增加25.6万(后上修至32.3万,创2023年2月以来最强)。这导致1月初债券遭大幅抛售,10年期美债收益率(10yr Treasury yield)自2023年末以来首次突破4.80%。但在美国CPI数据未如预期糟糕后,收益率快速回落,重燃市场对美联储(Fed)年内降息的希望。

然而1月末市场开始震荡。关键转折点是DeepSeek新AI模型的发布,引发对美国大型科技股估值可持续性的质疑。1月27日纳斯达克指数(NASDAQ)单日下跌3.07%,英伟达(Nvidia)暴跌16.97%。尽管纳斯达克迅速收复失地,但动摇了支撑美股两年上涨的"科技例外论"叙事。2月英伟达财报显示两年最小营收超预期幅度,令习惯更大惊喜的投资者失望。

1月20日特朗普政府上任后启动本季度重大事件——美国大规模加征关税。最初宣布对加拿大、墨西哥征收25%关税引发2月3日避险交易,但在最后关头延长一个月豁免,令投资者情绪缓和。标普500于2月19日创历史新高,年内总回报达+4.6%。

但随着关税不确定性加剧,市场出现更剧烈避险行为:加拿大和墨西哥豁免于3月4日终止,对中国关税从10%升至20%,3月12日对钢铝加征25%关税。投资者仍在等待定于4月2日实施的互惠关税。

关税加剧了投资者对通胀抬升的担忧——主要经济体通胀本已持续高于目标水平。例如美国1年期通胀互换(inflation swap)Q1上涨72个基点至3.25%(两年高点,创三年来最大季度涨幅);密歇根大学长期通胀预期3月升至4.1%(1993年2月以来最高)。美联储青睐的核心PCE通胀2月年化率达3.6%(2024年3月以来最高)。同时美国增长前景担忧升温,甚至衰退猜测蔓延:咨商会消费者信心指数3月降至92.9(2021年1月以来最低),预期指数跌至65.2(2013年3月以来新低)。

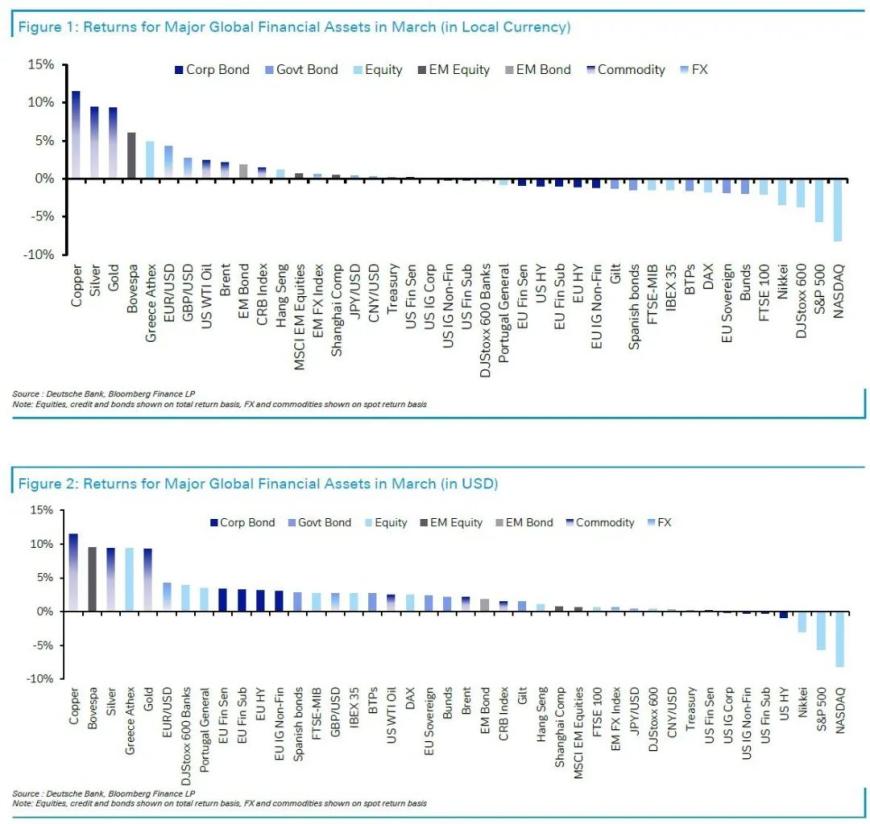

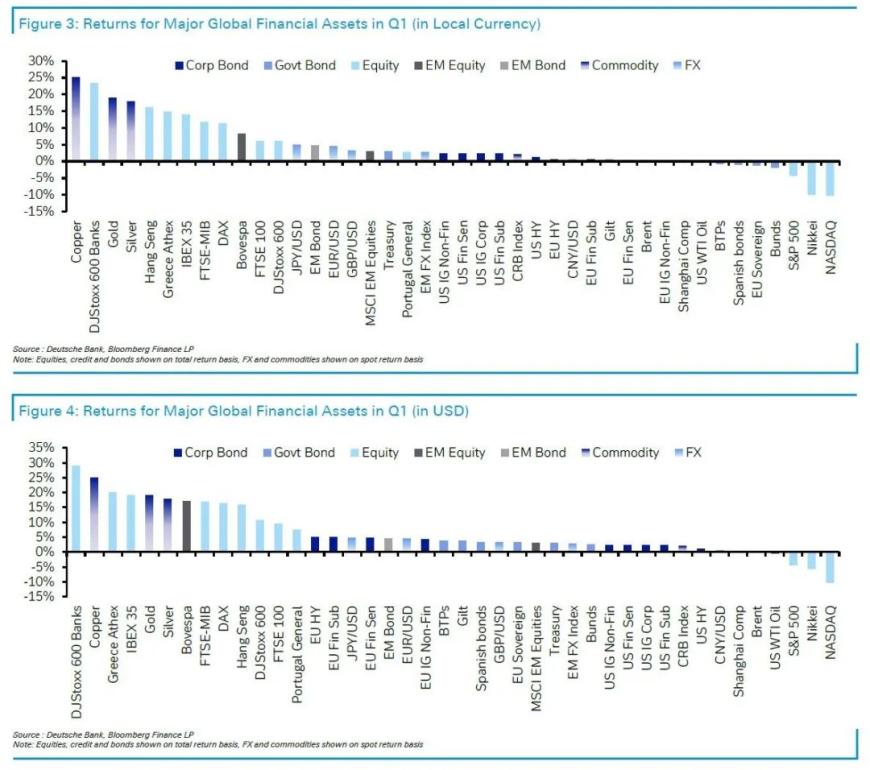

滞胀担忧引发明显避险行为,并在季度末加速。标普500总回报1月上涨2.8%,2月下跌1.3%,3月暴跌5.6%(2022年以来最差单月表现)。整个季度该指数下跌4.3%,创2022年Q3(美联储为对抗通胀激进加息75bp时期)以来最差季度表现。

科技股损失尤为集中,"七大巨头"季度下跌16.0%,较12月峰值回落20.7%。美元指数(dollar index)Q1下跌3.9%,欧元兑美元升值4.5%至1.08美元。

与此同时,欧洲在Q1出现重大财政转向:2月23日德国大选后,新执政联盟提议修改宪法债务刹车规则以增加国防支出,并设立5000亿欧元基建基金;欧盟委员会(EU Commission)建议成员国大幅增加国防支出可不触发赤字规则。

财政刺激预期立即反映在欧元资产:3月5日10年期德债收益率(10yr bund yield)单日飙升29.8个基点(创1990年德国统一以来最大涨幅),全季度上涨37个基点至2.74%。德国DAX指数总回报上涨11.3%,STOXX航空航天与国防指数暴涨28.9%,莱茵金属(Rheinmetall)飙升114.6%。收益率曲线显著陡峭化,德国2s10s曲线季度走阔41个基点至69个基点。政策分化下,STOXX 600(本地货币计+5.9%)与标普500(-4.3%)表现差距创十年来最大。

央行政策方面,Q1延续分化态势:

美联储维持利率不变,3月点阵图(dot plot)仍预示2025年降息两次,但4月1日起国债减持规模从250亿美元放缓至50亿美元

欧洲央行(ECB)1月和3月各降息25个基点,存款利率降至2.50%

日本央行(Bank of Japan)1月再度加息至0.5%,并暗示后续加息

Q1表现最佳资产

黄金:通胀担忧推动金价创3124美元/盎司历史新高,季度涨幅19.0%(1986年以来最大)

美债:避险情绪与衰退猜测支撑美债总回报+2.9%,10年期收益率下降36个基点至4.21%

Q1表现最差资产

美股:标普500总回报-4.3%(2022年Q3以来最差),"七大巨头"下跌16.0%

美元:美元指数贬值3.9%,欧元兑美元升值4.5%(2022年Q4以来最大季度涨幅)

欧债:10年期德债收益率上升37个基点,总回报-1.8%

加密货币:比特币(Bitcoin)下跌12.1%至82421美元