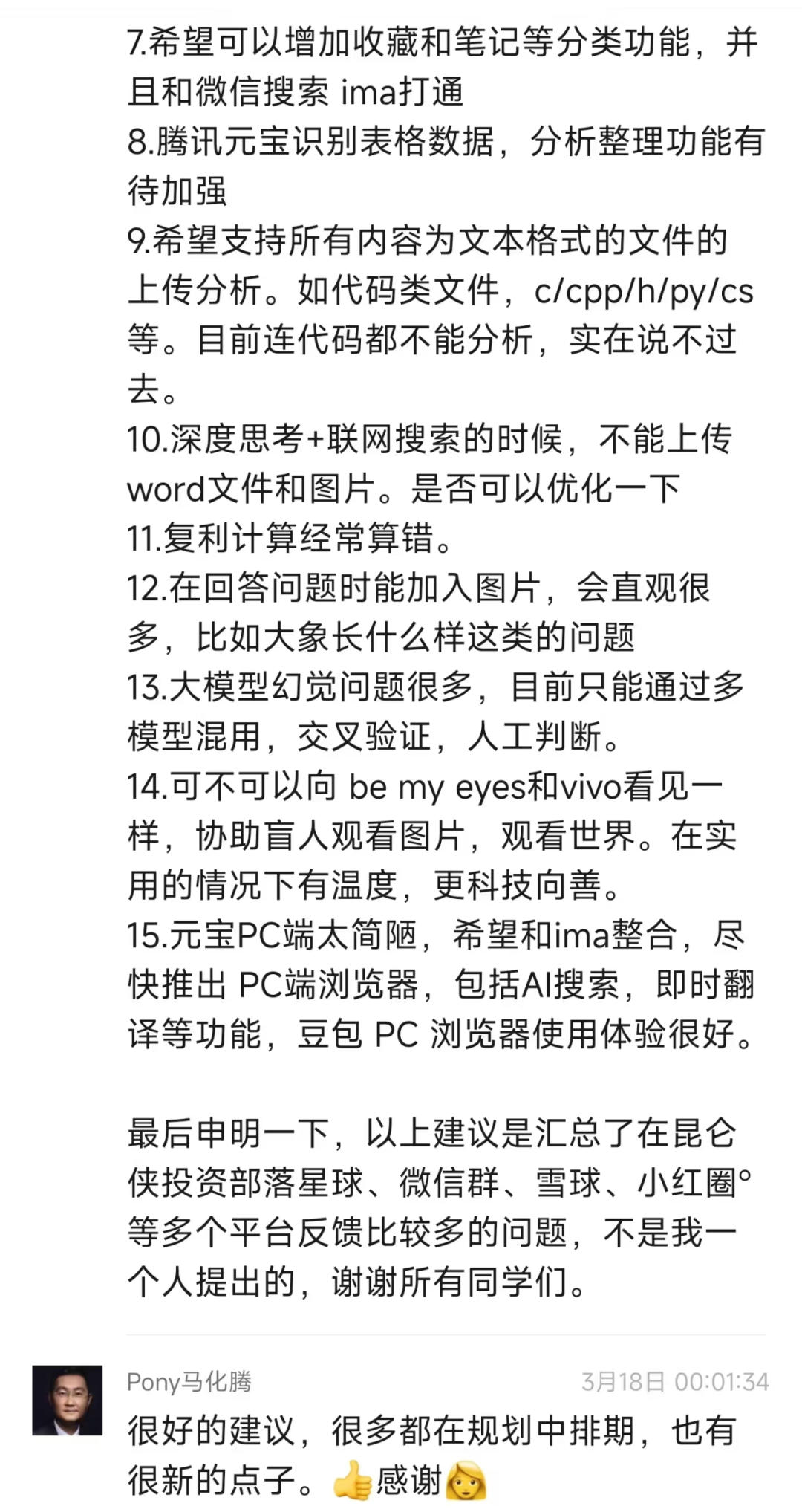

文|降噪NoNoise

3月18日凌晨,马化腾又回到了产品经理的本能。

在收到一名腾讯股东总结的用户对腾讯元宝的十条产品建议后,他的回复有如产品经理埋彩蛋:“很好的建议。很多都在规划中排期,也有很新的点子。”

这张回复截图让股东们热血沸腾。大家没想到,小马哥对自家产品如此了如指掌。 我们从腾讯方面证实,截图内容确为马化腾本人回复。

也难怪马化腾如此重视。作为腾讯旗下AI助手,元宝正成为这一轮DeepSeek接入潮中的最大赢家,并有可能成为腾讯的下一个超级入口。

在AI时代,“超级”往往意味着全能。股东们对元宝的产品建议大部分也围绕增扩功能展开,比如建议加入作业批改,特别是拍照解题功能;娱乐功能太少;复利计算总算错;希望增加收藏和笔记分类功能等等。

这也顺应了去年以来各家大厂做AI应用的趋势:通过功能的集成为用户提供一站式服务。夸克、豆包、百度文库、文小言、讯飞星火莫不如此。类似功能叠叠乐的现象,正变成大厂旗舰AI应用间的接力赛。

只是,当一些产品功能陆续被划入大厂的“must have”,那些在移动互联网时代活得还不错的垂类产品、小而美的工具类APP们,会不会面临被分流、被替代的命运?这是否会成为新的AI进化法则?

大厂争夺“超级框”工具类产品天塌了?

进入3月,大厂间对“全能助手”的你追我赶开始加速。

3月13日,腾讯翻译君-在线翻译、翻译君App和翻译君小程序正式停止运营。腾讯在官网公告中表示,计划将翻译服务迁移至腾讯元宝。结合马化腾前述回复来看,元宝的服务功能还会持续增加。

同一天,阿里宣布推出AI旗舰应用“新夸克”,打造AI“超级框”。

新夸克吸引了很高的关注度。今年2月马云现身阿里园区时,还专门到访了夸克办公区。“旗舰”的定位则进一步明确了夸克的战略地位——阿里AI to C的最重要入口。

如果从产品形态来看,“超级框”实际承载了一种新的AI产品交互的探索。“框”的背后是夸克将过往在浏览器+网盘+扫描的产品布局中所积累的服务能力,拆分成一个个需求响应单元。

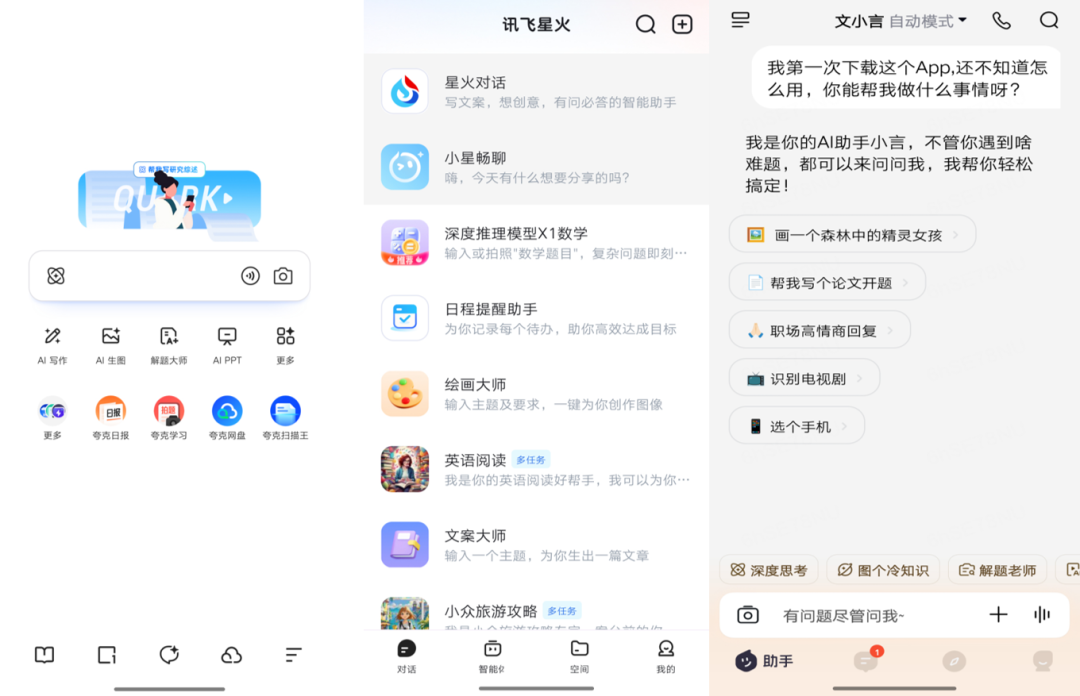

我们观察发现,新夸克集成了AI写作、AI PPT、解题大师、学术搜索、健康助手、小说阅读、智能扫描、网盘等功能,覆盖工作、学习、生活休闲各大场景。

字节旗下的豆包,最新定位同样是“超级助手”,其产品已覆盖对话(Chatbot)、AI生图、拍照答疑、写作、口语陪练、AI写真、打电话等众多功能,且部分服务以智能体形式提供。此前有媒体报道,随着豆包跟Kimi开始增扩功能场景,连带夸克产研团队被卷得天天加班。

科大讯飞的讯飞星火,则主打一个“懂你的AI助手”,在产品形态上与豆包更为接近——既有对话,也有垂类智能体。不过这些垂类智能体大多源于讯飞本身具备的能力,或者说是在此前AI语音时代的业务强项,如录音、翻译、健康、法律等,相当于把众多分散的工具类App通过智能体方式聚拢到一个“讯飞全家桶”里。

百度的潜在“超级框”似乎并没有押注在一个产品上。百度文库、文小言都在各自为战。在今年1月的全员信中,李彦宏着重提到了百度文库的表现,“我们也在大模型应用领域独树一帜,为4000万文库的付费用户提供无与伦比的内容创作和思想碰撞能力”。

▲从左至右分别为夸克、讯飞星火、文小言页面

在外界眼中,百度文库(含网盘)的战略重要性已经压过文小言。

在今年1月的一场业务交流活动中,百度副总裁,文库事业部、网盘事业部负责人王颖透露,百度文库、百度网盘通过产品重构,构造了几百项AI能力。我们获悉,百度网盘在最近半年新增加了简单扫描、简单听记、智能会议助手等功能服务,很明显在向数据内容的上下游延伸。

▲百度网盘内置的各类功能

百度另一AI产品文小言(原文心一言),在豆包、Kimi去年掀起的烧钱营销大战中,存在感一度很弱,外界甚至猜测该产品战略地位正被边缘化。不过在百度接入DeepSeek后,文小言更新动作加快。在3月31日发布的一次更新中,文小言增加多模态融合调度能力,推出方言实时对话、图片问答、解题老师等功能。

从功能场景来看,在对话之外,解题、翻译、会议记录、AI写作、AI PPT等功能陆续成为“超级助手”“超级框”们的标配。

一名大厂AI产品负责人告诉《降噪NoNoise》,一个超级产品里的AI应用可以分为两类:一类是must have,比如解题、写作,没有这些功能满足不了用户的基础需求;还有一类是only have,属于产品独有能力。

从目前趋势来看,越来越多的垂类场景正被大厂纳入must have的势力范围。凭借屡试不爽的流量+免费,大厂的一个功能更新,有可能灭掉一个小而美产品的商业模式。

这就是涉及到一个复杂问题,AI流量争夺战不仅发生在大厂之间,还有大厂与垂类产品之间。只不过垂类产品的公众关注度不比大厂,流量争夺更像是一场暗战。

大厂发力点、产品思路各不相同

在判断大厂AI入口对垂类产品的实际杀伤力之前,我们有必要先看清大厂的意图、资源投入决心以及用户的使用习惯。

在提到AI产品的功能扩展边界时,几乎每一家大厂都会说,主要基于用户需求。事实上,由于各家在内容生态、产品思路、运营能力等方面资源禀赋不一,以及受过往路径的影响,AI旗舰产品也存在不小的差异。

目前来看,腾讯元宝未必是腾讯AI入口的终极形态。有行业人士直言,“现在的元宝更像一个(DeepSeek)模型的试验场,还没有变成产品。”

▲图源:小红书网友@鹅厂打杂公关日常

此前就有用户吐槽,“拍照解题这个很高频,学生家长必备,豆包就很好用,元宝产品经理确实有点弱,这点到现在都没有跟上。”

前述腾讯股东的15条产品建议,反过来也可以看出元宝与其他大厂AI竞品的差距。

腾讯元宝的长板在于背靠腾讯庞大的产品生态系统。 元宝上线时已接入了微信搜一搜、搜狗搜索等搜索引擎;内容上覆盖微信公众号等腾讯生态内容,这是市面上其他的大模型APP都无法抓取到的内容。

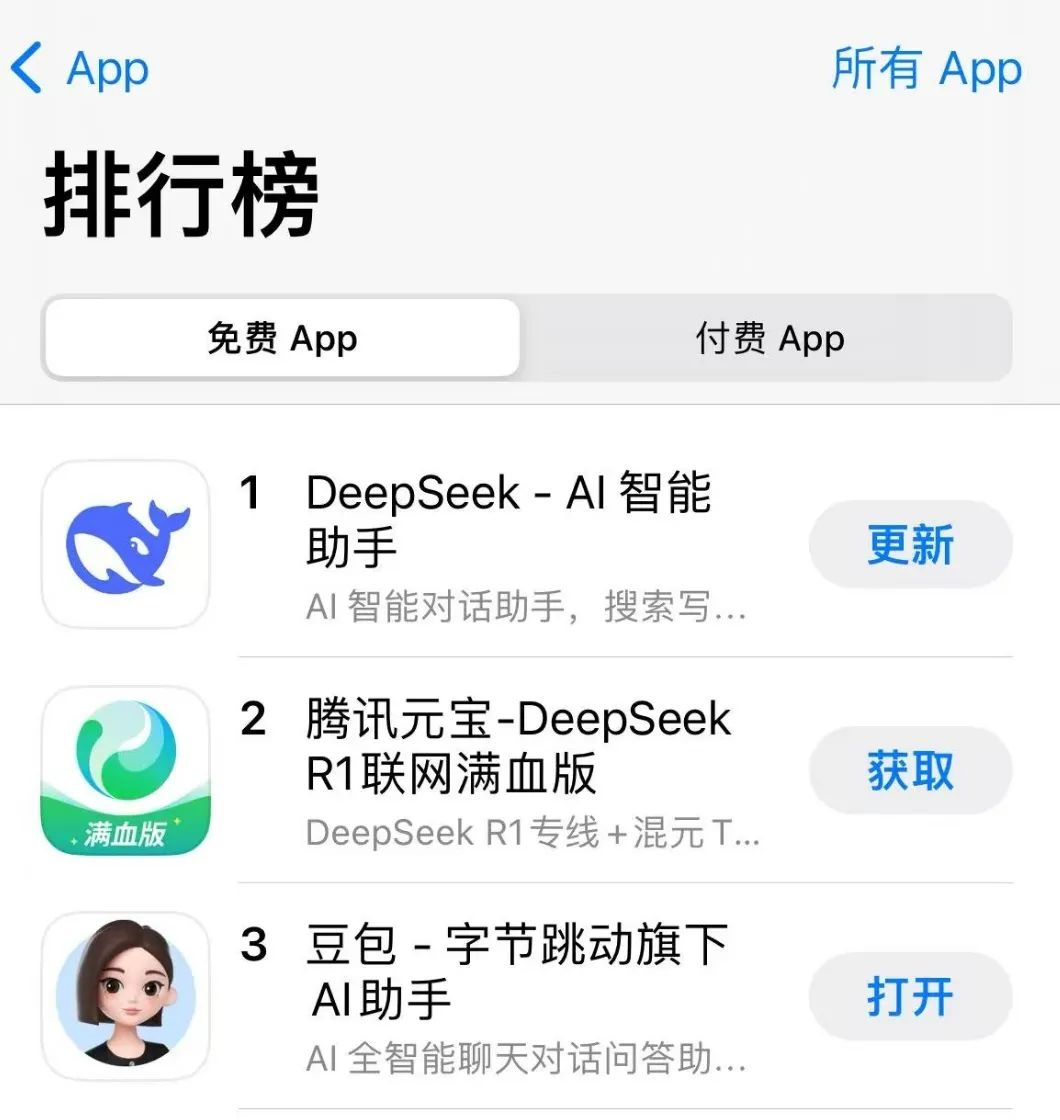

生态优势也体现在对元宝的推广跟投流上。在2月13日元宝宣布接入Deepseek后,腾讯就在微信朋友圈、QQ音乐、腾讯文档、腾讯会议等腾讯系产品中频频投放元宝广告。有数据显示,元宝已超越豆包,在苹果中国区免费App排行榜位列第二,仅次于DeepSeek。

不过具体到功能场景层面,元宝发力晚,还处于一个“毛坯房”状态,产品体验有待改善。

夸克走的还是搜索+工具逻辑。通过搜索看到用户需求及需求量级,然后再把大的需求做成工具,去解决实际问题,也因此,产品用户粘性较强。据量子位此前数据,2024年前10个月,夸克7日留存率接近30%。

有夸克内部人士此前跟《降噪NoNoise》交流时表示,去年以来,夸克其实没有增加新的工具功能,主要做的还是原有功能+AI的产品升级。不过在我们看来,伴随战略地位升级,以及用户量激增后带来的需求分化,夸克的产品边界也有可能会向外拓展。

至于豆包,一向信奉“大力出奇迹”的字节,仅在去年六月上旬为豆包投流1.24亿元。据媒体报道,抖音于近期测试接入豆包,并为豆包开放了两个超级入口,一个位于短视频界面,与点赞、评论、转发等功能处于同一竖列;另外一个入口则位于抖音的消息列表内。

▲抖音消息页面内置的豆包

值得一提的是,在AI大厂纷纷接入DeepSeek之时,夸克跟豆包仍坚持自研深度思考模型。投资人庄明浩对此评价道,“其他家在这个阶段已经缴枪了。选择不缴枪是一种奢侈,就是至少他们还有资格去考虑这件事情。”

如果参照前述大厂AI产品负责人的说法,自研模型是“only have”的根基。只是这个“only have”,无论是百度、阿里还是字节,目前还没有哪家能够真正独树一帜,所以大家都在拼命卷通用功能场景。

通用功能持续“发胖”的原因也不难理解,说到底还是一个留存问题。Chatbot新鲜劲儿一过,用户可能很快抛之脑后。通过功能叠叠乐的方式,无非尽可能延长用户的活跃时常。

站在用户角度,国内用户自从移动互联网开始,就倾向于一站式服务,微信、抖音、支付宝都是all in one的超级应用。

如果仅看生产力工具,整合有整合的便利。在云九资本合伙人任鑫看来,中国很多用户是在移动互联网时代才开始接触 Office 或WPS,一下子手机里装了二十个软件会觉得学起来太麻烦;国内流量竞争更加激烈,也倒逼产品方“一定要把服务做到位,要满足用户的所有需求”, 所以全家桶反而成了更好的解决方案。

从数据表现来看,一些大厂已从“N合一”产品策略中吃到甜头。以百度为例,目前百度文库月活用户突破9000万,付费用户突破了4000万,付费率增长60%;百度网盘日活年同比增长90%,收入年同比增长120%。

夸克方面,根据七麦数据,去年拿下AI应用下载量排行榜第一。

新的生存法则:比超级助手更深

腾讯研究院近期发文判断,随着AI入口的整合能力提升,大部分工具(天气、计算器、翻译等)的流量入口将被进一步挤压,甚至是直接被各类AI入口直接替代。

大厂狂飙之下,哪些垂类流量入口率先受到冲击?据我们观察,教育、办公会议、翻译、口语陪练、修图首当其冲。

以教育为例,文小言新增主要功能之一是解题,股东呼吁元宝增加的也有解题。夸克、讯飞星火的首页,解题都在醒目位置;豆包也有学习小帮手、中小学作业辅导。而在“解题”这个领域,猿辅导、作业帮、学而思、高途等科技教育公司早有布局多年。

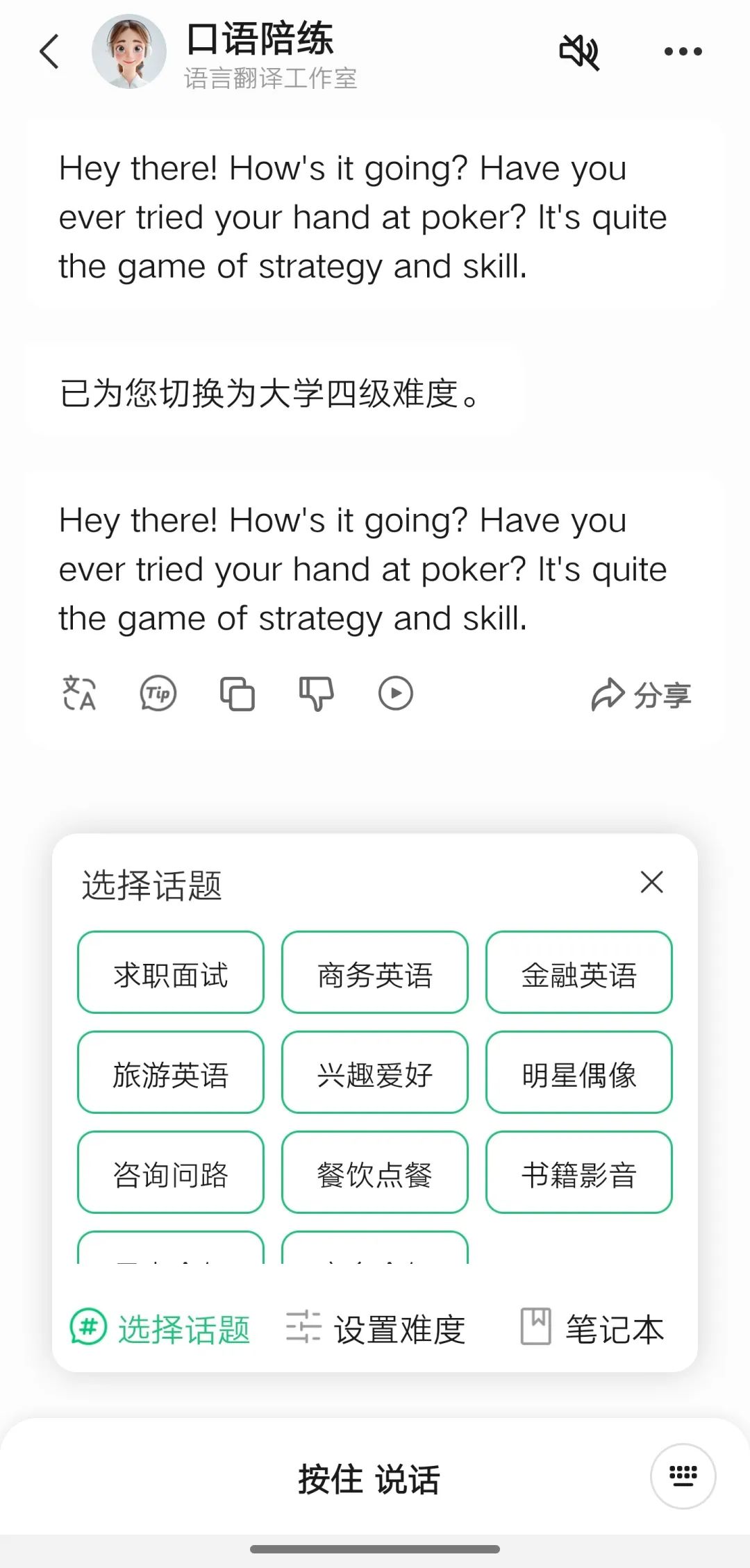

在口语陪练领域,豆包跟元宝都上线了该功能,相比市面上的其他口语提升APP,豆包跟元宝不仅免费,还可以随时随地想聊就聊。有用户反馈,“如果你想让它带孩子根据某本教材进行练习,还可以在豆包定制自己的AI智能体。”

▲腾讯元宝的口语陪练功能

在修图领域,各家几乎都有AI修图功能,对于美图秀秀来说压力可想而知。至于会议记录、录音转写,此前也是一些软硬件产品的商业模式比如讯飞听见。

结合受访者观点,我们发现,要判断单一工具类AI应用的生存空间,或许有两个维度:一是国内外整体差异;二是服务门槛高低。

从整体趋势来看,庄明浩认为,国内用户对工具类应用的付费意愿本来就不强,自然更难以抵挡大厂攻势,“比如就沉浸式翻译这种插件在国内是几乎不可能收到钱的”。云九资本合伙人任鑫也在播客中提到,中国有很多优秀的软件,比如iSlide,但大部分用户根本不知道。

而在海外,情况则稍显不同,一是工具类应用付费率更高,二是从产品形态跟使用习惯来说,围绕某个细分需求进行开发,将某个功能做到极致更符合当地用户的使用习惯。所以庄明浩认为,工具类应用在海外的前景相对更好。以专注视频会议的Zoom为例,其2024年营收达46.65亿美元。

其次,服务越深,越不容易被替代。正如Flomo(浮墨笔记)创始人所说,用户要的其实是服务,而不是单纯的功能。

以教育为例,一名头部教育公司资深人士直言,解题对于庞大的学生和家长群体来说,属于刚需服务,能为AI产品带来更长久的留存,大厂自然会垂涎。不过这个行业也有壁垒,一是版权——教材和题库其实都有版权,二是教育行为数据——教育公司的积累数据都是经过人工矫正的,因为教育不能出一丁点偏差,而大厂未必有资源和耐心去补这些课。

对此,百度AI产品创新业务负责人薛苏在同《降噪NoNoise》交流时的观点,或许代表了大厂们的普遍心态,“我们的产品偏向超级助手,强调快、强,但是不会那么深,而且也不应该那么深,那是垂类产品要做的事情。我们打造的还是通用产品,满足通用需求或者满足80%需求,这就够了。”

做深几乎是垂类产品应对大厂攻势的唯一救生艇。美图创始人吴欣鸿此前受访时表示,未来会逐渐地优胜劣汰,所以美图还要在影像与设计赛道继续更垂直、更深,才能“守住阵地”。这个深,既有产品和技术的足够好,也有认知层面的比别人更深。

▲图源:美图秀秀的“电子才艺”功能

换言之,无论是做超级应用,还是聚焦单一领域的细分需求,能解决用户痛点的产品才是好应用。庄明浩认为,今天在AI时代,场景-技术-产品的结合可能是难点,“大模型本身的技术边界其实在逐渐清晰,而从场景到产品,恰恰应该是古典互联网人的经验所在。”

据我们了解,目前国内多家头部教育公司的产品都在加快功能扩展和升级,以提升吸引力,这未尝不是面对大厂压力下的防御性措施。

在海外,垂类软件标杆Zoom的理念也在悄悄转变。其创始人袁征此前推崇的是专注,“不要添加太多功能,如果你能专注于开发一个功能,就不要专注于两个,就专注于一个并且把它做得非常好。”但在今年3月,Zoom发布了全平台AI Agent产品,从视频会议工具转向“AI驱动的工作平台”。很明显,面对AI浪潮和大厂冲击,Zoom也开始围绕办公场景做叠加,尽管是以相对克制的方式。

▲图源:ZOOM

对于正在发生的流量竞争,薛苏属于乐观派,他认为,AI的世界足够大,目前来看大家都有空间。