文|子弹财经

3月中旬,悦康药业发布了2024年财报。近年来,悦康药业业绩已连续三年下滑。2024年年报显示,其营收降至37.81亿元,同比减少9.9%;归母净利润为1.24亿元,同比减少33.05%。

核心产品银杏叶提取物注射液深陷舆论漩涡,被指涉嫌“一药双价”。面对国家医保局的关注函,悦康药业虽主动回应,承诺将全国挂网价格统一下调为11.2元/支,但这一举措无疑给公司业绩带来冲击,仅2024年四季度,公司营收下滑36%,净亏损8601万元。

此前,为激励员工、促进发展而推出的2021年限制性股票激励计划,因市场环境与经营状况变化,在2023年无奈终止。

自“一药双价”风波传出,悦康药业股价便持续承压,波动剧烈。截至4月3日收盘,报14.83元/股,已跌破24.36元/股的发行价。

在重重困境之下,悦康药业接下来要如何抉择,才能扭转业绩下滑的趋势,重新赢得市场的认可?

“一药双价”,引医保局关注

2024年12月20日,国家医保局发布《关于对个别药企虚开发票制造“两套价格”问题进行关注的函》,将悦康药业的银杏叶提取物注射液推向风口浪尖。

事情缘起于《经参调查:一些药企经销商虚开发票形成非法利益链》的报道。

报道指出,2022年、2024年,公安部门侦破的两起医药领域虚开发票案中,暴露出一些药品存在“底价”和“开票价”的两套价格体系。药企以“开票价”售药给经销商,之后再返还差价,经销商通过虚开发票“洗白”差价,用于牟利和商业贿赂,致使药品价格虚高。

在这个非法利益链条上,不只有药企和经销商,医疗机构也是重要一环。

据报道,犯罪嫌疑人交代药企返还的药品差价金额,并非全部由经销商独占,经销商还要给医疗机构的医生送“回扣”,以确保医生在向患者开药的过程中更多地选择此类药品。

其中提及一款名为“银杏叶”的药品,底价每支8.5元,售价却高达每支25.28元,医生每使用1支可提成4元。

虽然函件未直接点名悦康药业,但市场高度怀疑指向悦康药业的核心产品银杏叶提取物注射液。要知道,这款产品在国内该类药品市场占据主导地位,2022年市占率高达74.12%。

事件被曝光后的下一个工作日,悦康药业收跌14.5%。

面对舆论风波,悦康药业也做出了回应。2024年12月31日,公司发布公告,称主动与事发所在地医疗保障局沟通,申请优化调整银杏叶提取物注射液产品价格,并承诺将该产品全国挂网价格由24.1元/支、18.14元/支(部分省份集采中标价格)统一调整为11.2元/支,也就是下调53%和38%。

悦康药业始终强调,其严格恪守国家法律法规与医保政策的红线,从未指导或要求经销商抬高挂网价格,亦未实施任何不正当营销行为。然而,此次事件的爆发,仍不可避免地引发了市场对悦康药业的广泛质疑。

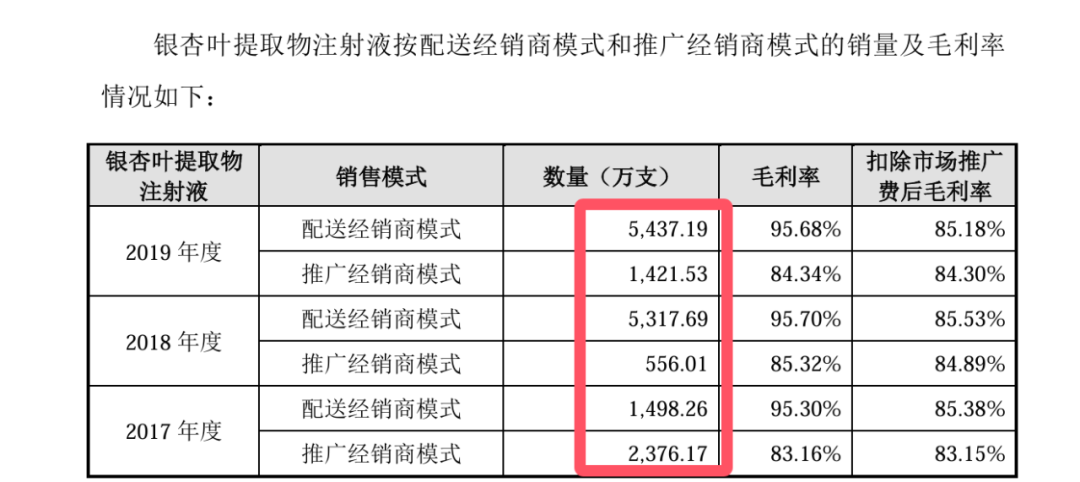

从销售模式来看,悦康药业参与各地区药品集中采购项目,在产品成功中选后,公司的银杏叶提取物注射液主要借助推广经销商和配送经销商实现产品的销售与配送。

其中,推广经销商身负药品配送与市场推广的双重职能;而配送经销商仅承担药品配送任务,不涉及市场推广工作。

在与配送经销商的合作模式里,区域渠道开拓、市场和学术推广等工作,均转由公司负责统筹规划,公司或是自行组织,或是委托专业的市场推广服务企业来执行。

自“两票制”(编者按:“两票制”是指在中标药品配送至医疗机构过程中,最多只能开具两次发票,即药厂向经销商销售药品并开具发票(第一票),经销商向医疗机构销售药品并开具发票(第二票)。旨在优化药品购销秩序,压缩流通环节,有助于提高药品流通效率。)全面推行以来,公司客户体系中配送经销商的收入占比呈现出持续上升的态势。

以2019年为例,在配送经销商模式下,该产品的销量达到了推广经销商模式下的3.8倍。

图 / 公司招股书

尽管公司表示,未指导及要求经销商抬高挂网价格、实施不正当营销行为。但在配送经销商模式下,市场推广工作完全由公司统筹规划,这也意味着,悦康药业在整个销售链条中,难以完全撇清自身应承担的责任。

2021年至2024年,公司的销售费用73.7亿元,其中,市场推广费用71.89亿元,占比97%。高额的市场推广费,在为产品打开市场的同时,也让悦康药业在“一药双价”风波中,面临销售费用合规性的审视。

从其对市场推广的主导作用来看,外界有理由期待公司能采取更有力的措施来把控价格。但当前公司所面临的麻烦事远不止这一桩。

大单品降价,业绩下滑难以避免

悦康药业自2020年上市以来,心脑血管药物是公司的第一大营收板块,占比从50%提升到2024年的55.6%。主要产品除银杏叶提取物注射液外,还有活心丸。除此之外,公司产品还涉及抗感染、消化系统、降糖药和原料药等。

银杏叶提取物注射液作为悦康药业主攻心脑血管领域的核心大单品,在公司业务版图中占据着举足轻重的地位。其价格一旦下滑,必然会降低毛利率,对公司业绩造成显著冲击,牵一发而动全身。

据悉,银杏叶提取物注射液是国内首仿产品,主要用于脑部、周围血流循环障碍,包括急慢性脑功能不全及其后遗症、耳/眼部血流及神经障碍、周围循环障碍疾病,于2012年5月上市。它的主要原材料银杏叶提取物由法国Indena 公司独家生产供应。

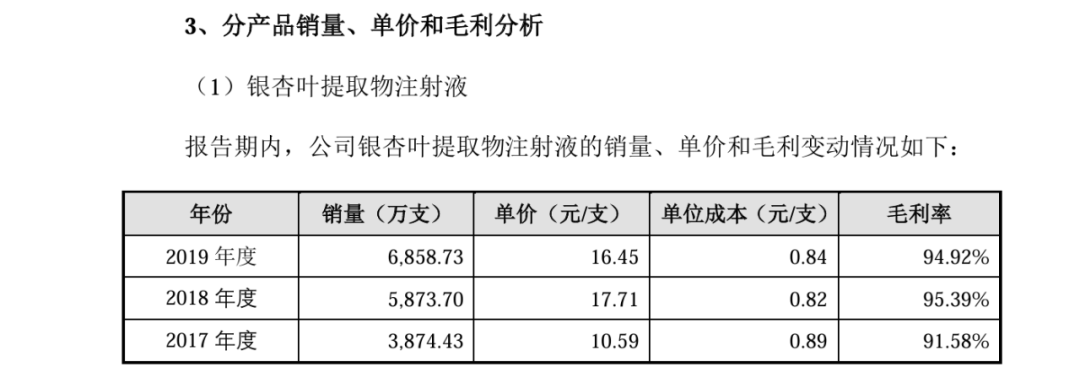

早在2018年、2019年,该产品的收入就高达10.4亿元、11.3亿元,彼时,产品的销量仅在5000万支左右徘徊,产品单价17元/支左右,单位成本还不到0.9元/支,毛利率90%以上。这一数据在医药领域十分惊人,毛利水平堪比茅台。

图 / 公司招股书

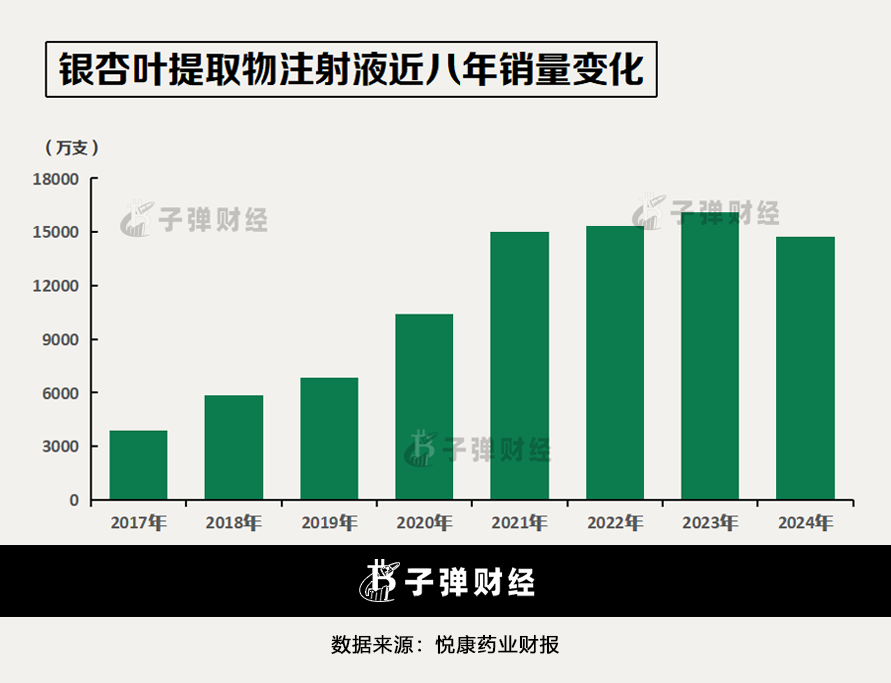

2023年,银杏叶提取物注射液被卫健委纳入重点监控目录,同比微涨4.77%,但销量达到1.6亿支,仍较2019年增长了2.3倍,销售额达26.4亿元,在悦康药业全年营收中占比高达58%。

同期,市场上同类竞品舒血宁、尤赛金销售额仅3.7亿元、9.9亿元。银杏叶提取物注射液在同类产品中具有较强的竞争力,在市场中处于领先地位。

图 / 东方证券研报

一药双价风波爆发后,2025年银杏叶提取物注射液全国挂网价格由24.1元/支、18.14元/支(部分省份集采中标价格)统一调整为11.2元/支,同比下调53%、38%,即使销量不变的话,公司营收也会较2024年最少降低10亿元。

拿2024年第四季度来说,因公司对“银杏叶提取物注射液”价格进行调整,同时对该产品销售策略进行相应调整等因素影响,导致公司营收同比减少36%,净亏损8601万元。

实际上,近年来,受医药市场整体环境及政策影响,公司产品竞争格局日益严峻,业绩已经连续三年下滑。

2022年至2024年,悦康药业营收分别为45.42亿元、41.96亿元、37.8亿元,同比下滑8.5%、7.6%、9.9%,归母净利润3.35亿元、1.8亿元、1.2亿元,同比下滑38.5%、45%、33%。

在业绩不稳定的情况下,公司的股权激励计划已被迫取消。2021年悦康药业的限制性股票激励计划议案,旨在通过向公司董事、高级管理人员、核心技术人员及其他员工等113人,以10.97元/股的价格定向发行1300万股限制性股票,建立长效激励机制。

但由于公司经营面临的市场环境、宏观经济状况与制定股权激励计划时相比发生了较大变化。2023年6月,公司审议通过了《关于终止实施2021年限制性股票激励计划的议案》,决定取消股权激励计划。

接下来,悦康药业又将如何突破困局?

仿转创压力大,募资项目变更影响几何?

悦康药业起家于仿制药领域,长期以来,仿制药贡献了超九成的收入,在2017年至2019年间,这一比例更是高达95%。

但近年来,随着仿制药一致性评价和集采政策的推行,仿制药行业的利润空间不断被压缩。受此影响,悦康药业面临毛利率下滑、盈利能力降低的困境。

从业务板块细分,心脑血管产品毛利率稳定维持在90%以上,而抗感染、消化系统及降糖类药物的毛利率不仅较低,且与以往相比有明显下滑。

以2024年为例,抗感染药物毛利率为6.9%,较2021年减少19个百分点;消化系统药物毛利率28%,减少29个百分点;降糖类药物毛利率43%,减少6个百分点。原料药毛利率也仅在7%左右。

面对这一局面,悦康药业近年来将发展重点转向打造新单品,积极推进从仿制药向创新药的转型。公司创始人于伟明确表示,创新是企业发展的持续动力,悦康药业上市就是为了寻求突破,走进创新“无人区”。

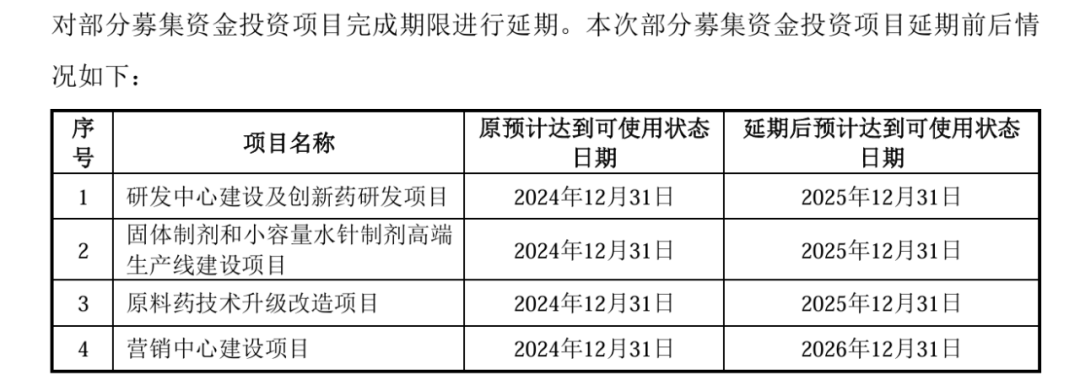

2020年,公司成功在科创板上市,扣除发行费用后募资净额为20.18亿元,其中超额募资5.1亿元,部分资金被用于研发中心建设及创新药研发等项目。

不过,公司的募投项目进展并不顺利。2024年12月19日,悦康药业公告将研发中心建设及创新药研发、固体制剂和小容量水针制剂高端生产线建设、原料药技术升级改造项目的预计完工时间推迟至2025年12月31日,营销中心建设项目延期至2026年12月31日,此前智能化工厂及绿色升级改造项目已延期至2025年6月30日。

同时,原计划投资8000万元的智能编码系统建设项目直接终止,剩余资金转投新设的“新药研发项目”。

对于新药研发项目延期,公司解释是由于部分项目在技术指导原则、临床方案设计及实施过程中存在诸多不确定因素,导致研发进度未达预期。

图 / 公司公告

就已获批上市的创新药产品数量而言,悦康药业在这方面的成果颇为有限。目前明确获批上市的创新药为2021年底上市的国家1.1类创新药枸橼酸爱地那非片。

该款产品的上市,填补了我国ED治疗领域无国产原研药的空白。不过,枸橼酸爱地那非片的具体销售数据及在总营收中的占比未明确披露。

从在研产品来看,注射用羟基红花黄色素A、通络健脑片、紫花温肺止嗽颗粒等国家1类新药正处于NDA审评阶段(指新药经过临床试验后,申报注册上市的阶段),另有YKYY017雾化吸入剂、YKYY015注射液等多款创新药处于临床试验阶段。

但在募投项目延期的情况下,悦康药业于3月14日公告将向特定对象发行股票,募资不超过3亿元,用于主营业务相关项目及补充流动资金。

值得注意的是,作为一家连续四年实施现金分红的药企,悦康药业在2024 年宣布取消分红计划,这一举措叠加定向增发计划,引发了市场对股本稀释的担忧。“界面新闻 子弹财经”就此向公司发送采访函,但截至发稿尚未收到回复。

如今,悦康药业创始人于伟已80岁高龄,在其带领下,公司从小厂发展为大型企业集团。目前,他的两个孙子——37岁的于飞和30岁的于鹏飞已深度参与公司管理,分别担任总经理和董事,开启家族企业的传承。

然而,在这场传承背后,创新药审评加速、仿制药竞争白热化,企业战略转型的压力摆在眼前,接班人的未来之路仍布满挑战。