当经济前景陷入前所未有的迷雾时,美联储主席鲍威尔做出了一个罕见决定:暂不启动所谓的“美联储看跌期权”。尽管股市暴跌已开始侵蚀家庭财富并威胁经济活动,但面对特朗普关税政策引发的连锁反应,鲍威尔上周五明确表示,现在还不是出手救市的时候。

1. 决策逻辑的转变

与疫情期间全力救市、2022年强硬抗通胀、2023年拯救硅谷银行的果断作风形成鲜明对比,鲍威尔此次选择了观望。“包括我们在内,很多人都在等待观望,在不确定性加剧的情况下,这似乎是正确的做法。”他解释道。虽然3月非农数据表现强劲,但鲍威尔强调这些数据未能反映关税冲击。

2. 政策工具箱的争议

“没有任何美联储官员会承认‘美联储看跌期权’的存在,”前美联储副主席Alan Blinder指出,“但华尔街四十年来对此深信不疑。”如今,这个被市场视为救命稻草的政策工具首次面临失灵——在通胀威胁与经济衰退风险并存的当下,降息可能适得其反。

3. 新型危机的挑战

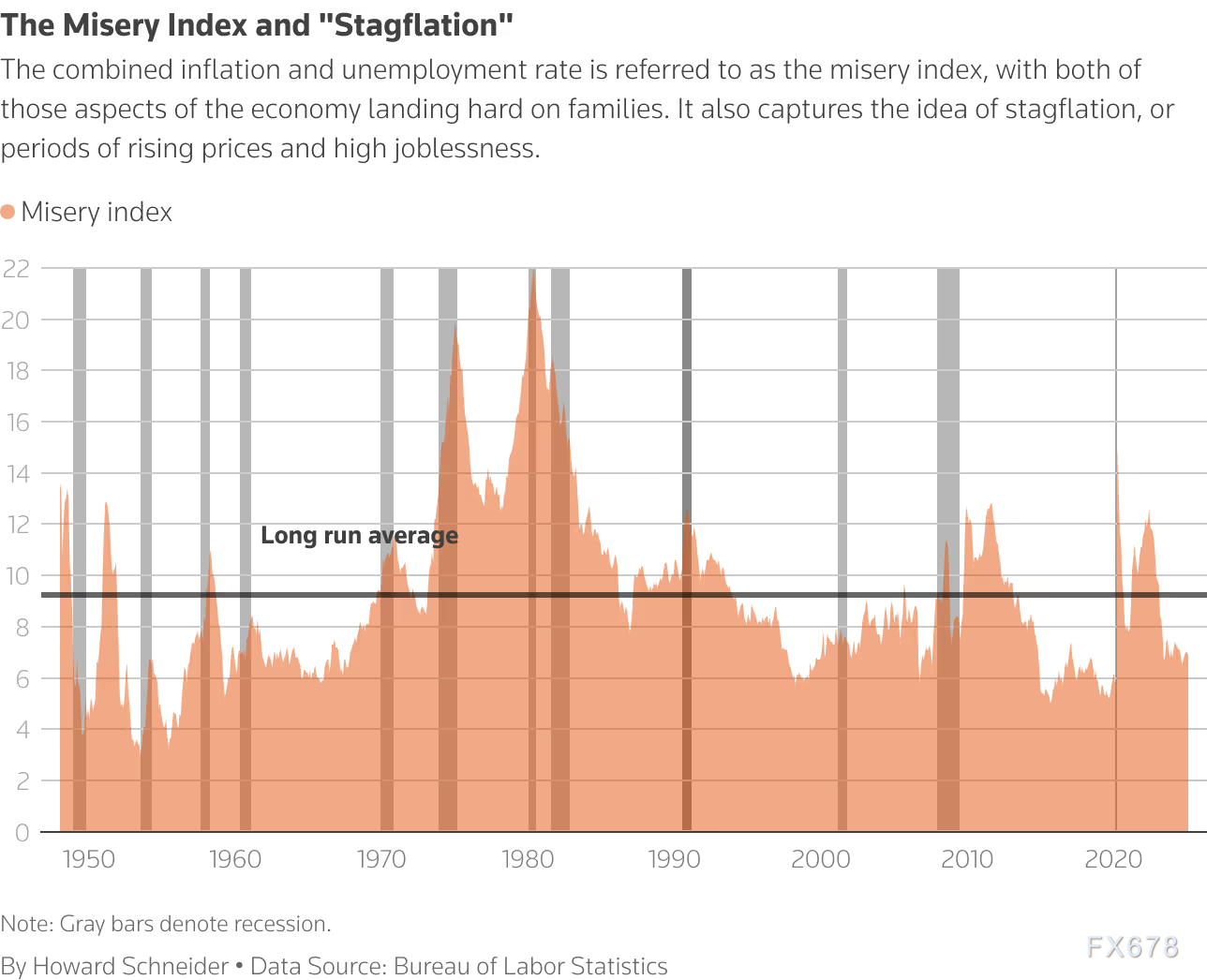

当前危机与历史模式截然不同:不是疫情冲击,不是供应链断裂,而是白宫主动发起的关税大战。摩根大通已将美国GDP增长预期从1.3%下调至-0.3%,同时预测失业率将攀升至5.3%。鲍威尔承认:“目前的影响可能是通胀上升,失业率也可能上升——这对央行来说很困难。”

图:痛苦指数和滞涨

图:痛苦指数和滞涨

4. 矛盾信号的困扰

美联储正陷入两难困境:既要应对关税可能引发的通胀升温,又要警惕经济增长失速的风险。“我们现在的状况不像20世纪70年代,”鲍威尔表示,但承认当前形势同样棘手。在政策效果明朗前,他更倾向于保持耐心:“感觉我们没必要太着急。”

在这场由政策不确定性主导的经济迷局中,美联储正改写其危机应对剧本。鲍威尔的观望姿态标志着“美联储看跌期权”时代的暂时终结,也反映出央行在政治因素引发的经济震荡面前的局限性。当白宫的政策子弹击中经济靶心时,美联储选择先让子弹飞一会儿——这个决定本身,可能比任何降息行动都更能说明当前危机的特殊性。