文|创业最前线

当年轻人不再执着于婚育,“试管婴儿第一股”锦欣生殖增长的速度明显慢了下来。

2024年,锦欣生殖实现收益28.12亿元,仅同比微增0.8%。这是自2021年以来,其收入增速首次下滑至个位数。

随着二胎、三胎政策的放开,辅助生殖一直被认为是“黄金赛道”。作为这个赛道的龙头企业,锦欣生殖曾吸引了红杉、中信银行等资本的进入,一时风头无两。

在三胎政策实施的2021年,其股价一度高达23.798港元/股,如今股价仅剩3.23港元/股,4年股价蒸发86%。

但锦欣生殖并不甘心困于此。一方面,为了吸引有经济压力的患者,公司推出“0元试管、不成功全额赔付”的“锦宝计划2.0”。另一方面,公司向生殖整复与抗衰、失眠等方向拓展多元化业务,试图捕捉年轻人的未来市场需求。

只是,锦欣生殖或许应该清楚,这场与生育率赛跑的游戏,才刚刚开始而已。

范玉兰“隐身”,增长疲态已现

提起锦欣生殖,绕不开一个关键人物——前成都锦江妇幼保健院(妇产科医院)院长范玉兰。不过,自锦欣生殖披露招股书以来,她就“隐身”在股东、管理层名单之外。

2003年,范玉兰带领锦江妇幼保健院的医生和管理人员成立成都锦江生殖中心,2010年又通过员工集体持股方式,成立先前成都西囡医院(成都西囡医院的前身),一直专注于辅助生殖服务及相关治疗。

只是,辅助生殖涉及到计划生育、技术、伦理道德等问题,受到国家严格监管,因而辅助生殖的牌照申请门槛高、流程长。

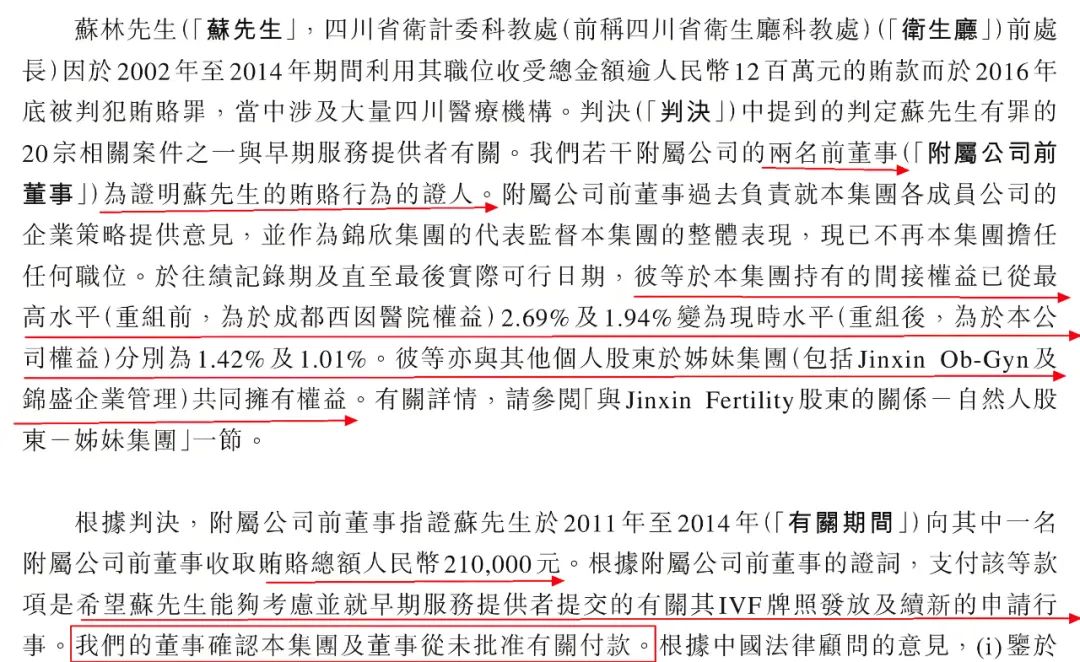

为了获得IVF牌照(可以做试管婴儿的牌照)及顺利年检,公司曾有一位股东向四川省卫计委科教处(前称四川省卫生厅科教处)前处长苏林行贿21万元。而在苏林受贿案审理时,锦欣生殖有两位股东是证人。

“界面新闻·创业最前线”梳理发现,锦欣生殖明确,上述两位股东在姐妹公司Jinxin Ob-Gyn、锦盛企业管理持有股权。

而天眼查显示,锦盛企业管理的股东只有两位,分别是范玉兰和王猷权,其中范玉兰是董事长。

也就是说,在苏林受贿案审理时,锦欣生殖出席的两名证人就是范玉兰与王猷权,并且其中一人向苏林进行了行贿。

图 / 锦欣生殖招股书

锦欣生殖坚称,公司及董事没有批准这项“行贿款”,但从结果来看,锦欣生殖是国内最早一批获得辅助生殖牌照的机构之一。

正因为有了牌照,公司才能进入辅助生殖领域,并搭建横跨中国、老挝、美国三地的国际辅助生殖平台,成为民营辅助生殖领域的佼佼者。

时过境迁,随着生育高峰过去,辅助生殖牌照的稀缺性已不是最大难题,更大的难题在于,这届年轻人“不太想生娃”。

3月28日,锦欣生殖发布2024年财报。报告期内,公司实现收益28.12亿元,同比增长0.8%。这是自2021年以来,锦欣生殖收入增速首次下滑至个位数。

图 / 锦欣生殖财报

其实,公司收入增长出现疲态早有苗头。2021年至2023年,其收益增速分别为28.9%、28.6%及18.0%,已经连续三年下滑。

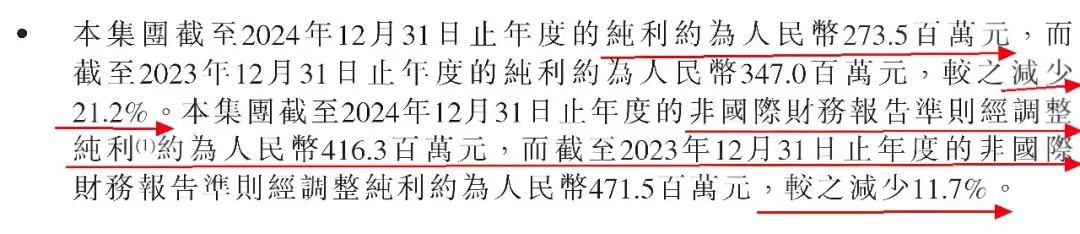

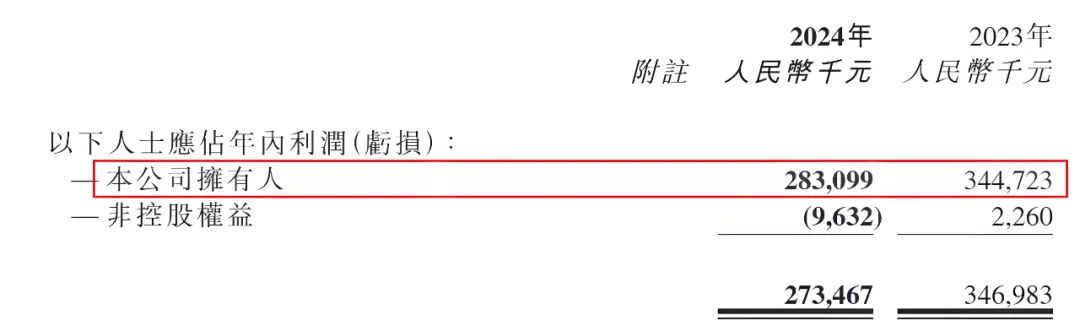

不仅如此,锦欣生殖的利润已经转入负增长。2024年,公司实现纯利2.74亿元,同比减少21.2%;非国际财务报告准则经调整纯利约为4.16亿元,同比减少11.7%。其中,公司拥有人应占利润2.83亿元,同比下滑17.88%。

图 / 锦欣生殖财报

业绩发布之后,中银国际发布研报,将锦欣生殖的投资评级下调至“持有”,指出其2024年业绩低于市场预期。

研报认为,尽管中国政府推出了一系列提高生育率的政策,包括将辅助生殖纳入医保报销以及提供育儿津贴,长期而言将给行业带来一定增长潜力,但中短期内,受限于严格的资格要求和相对较低的服务单价,辅助生殖行业的收益仍显得有限。

年轻人更爱冻卵,消费医疗是出路吗?

过去,辅助生殖一向被视为“黄金赛道”。

《育龄人群不孕不育防治临床实践指南(2024)》提到,根据我国生殖健康调查的数据,截至2020年,不孕症患病率上升至17.6%,据此估计,目前我国约有3300万对育龄夫妇面临不孕问题的困扰。而这些夫妻若想生育,往往会寻求“试管婴儿”等辅助生殖技术的帮助。

单纯从数据来看,辅助生殖的确是一片蓝海。但现实情况是,这届年轻人似乎并不热衷于生育,又何谈采用经济成本更高的辅助生殖?

具体到锦欣生殖来看,国内的业务量全线下滑。

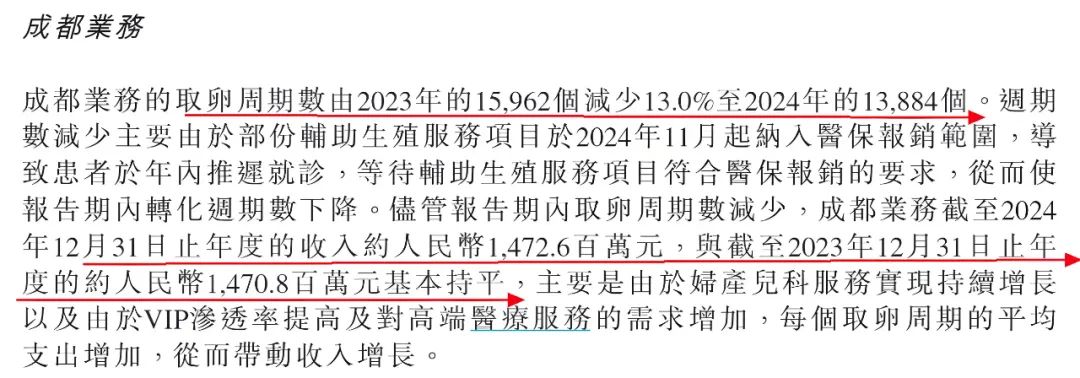

2024年,作为公司大本营的成都业务取卵周期数为1.39万个,同比减少13.0%。好在,成都的妇产儿科服务实现增长,且VIP渗透率提高及对高端医疗服务的需求增加,才保证了公司收入和2023年基本持平,达到14.73亿元。

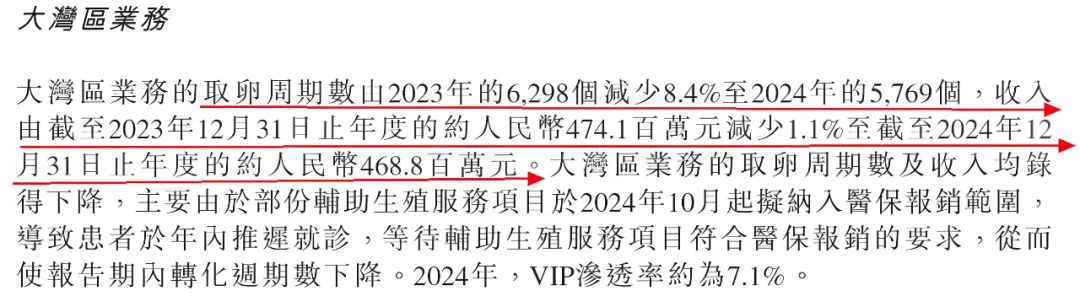

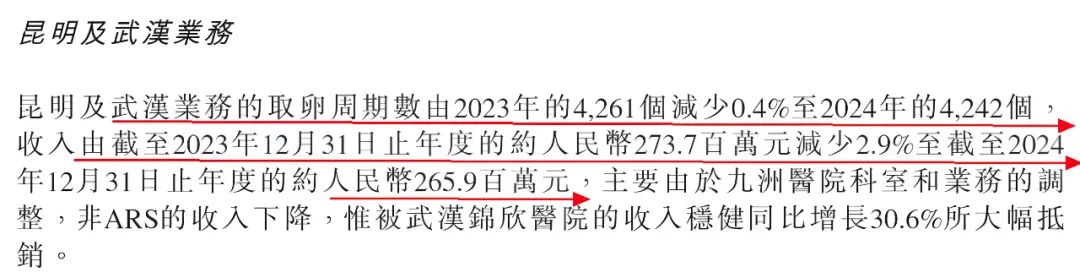

同期,大湾区、昆明及武汉的业务量、收入双双下滑。其中,大湾区业务的取卵周期数同比减少8.4%至5769个,收入同比减少1.1%至4.69亿元;昆明及武汉业务的取卵周期数同比减少0.4%至4242个,收入同比减少2.9%至2.66亿元。

图 / 锦欣生殖财报

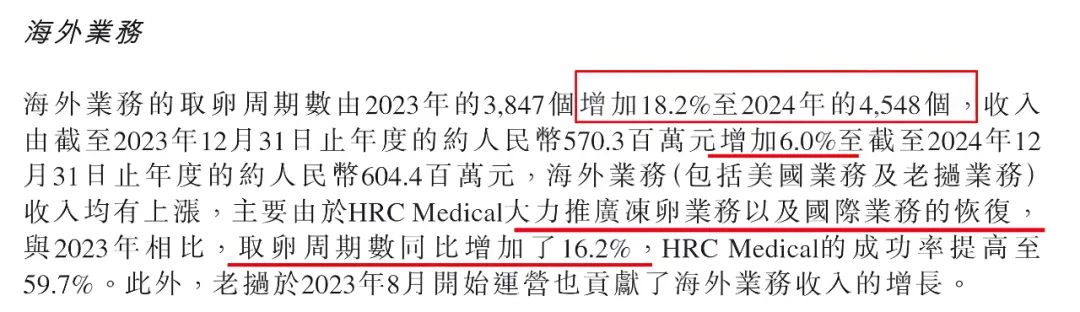

相比于国内,锦欣生殖在海外的业务增长强劲。2024年,海外业务的取卵周期数4548个,同比增加18.2%;收入6.04亿元,同比增加6.0%。

其中,冻卵业务功不可没。锦欣生殖解释,海外业务的增长,主要由于HRC Medical大力推广冻卵业务以及国际业务的恢复,取卵周期数同比增加16.2%。

图 / 锦欣生殖财报

不过,锦欣生殖并没有完全依赖冻卵等业务,而是选择多条腿走路。

在辅助生殖领域,锦欣生殖瞄准了低收入群体。例如,其在财报中提及,公司联合保险机构及银行机构,将保险产品与消费贷产品结合。在此基础上,公司推出了0元也能做试管、不成功全额赔付的“锦宝计划2.0”。

图 / 锦欣生殖财报

不过,试管未成功的成本由谁来支付?试管成功后客单价预计达到什么水平?是否会因为消费贷利息等费用给患者造成更大经济压力?对此,“界面新闻·创业最前线”试图向锦欣生殖了解,但截至发稿,仍未获回复。

面对主业增长乏力,锦欣生殖也开始向消费医疗转型。其透露,2024年,四川锦欣西囡医院(静秀院区)开设了生殖整复与抗衰门诊,针对分娩后女性群体盆底等功能修复的需求,为女性生殖功能障碍的矫正和康复、生殖器官形态的整形提供相应治疗。

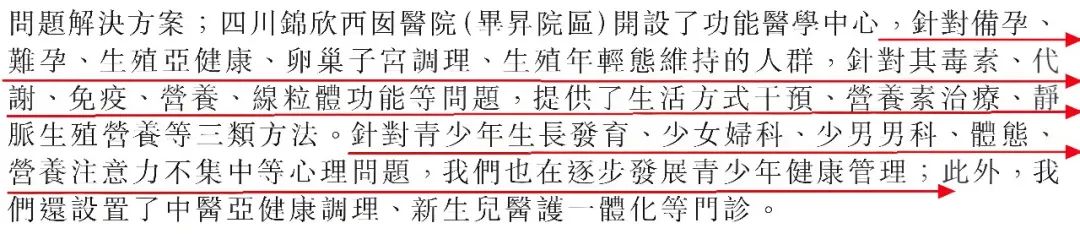

另外,四川锦欣西囡医院(毕升院区)针对青少年生长发育、少女妇科、少男男科、体态、营养注意力不集中等心理问题,也在逐步发展青少年健康管理。

图 / 锦欣生殖财报

客观而言,这种转型虽能拓展收入来源,但也带来新挑战:消费医疗业务需要持续的品牌投入和服务创新,也需要整合妇科、麻醉科、心理科等多学科资源,并不是可以将辅助生殖经验“复制粘贴”的过程,这显然对锦欣生殖的管理能力、人才储备提出了更高要求。

大肆扩张,短期资金缺口约7亿

其实,辅助生殖是一门“慢生意”。毕竟,单个医疗机构的业务承载能力有限,比较容易触及天花板。

但为了保持业绩的持续增长,锦欣生殖没有选择固守成都一隅,而是通过收并购快速扩张。

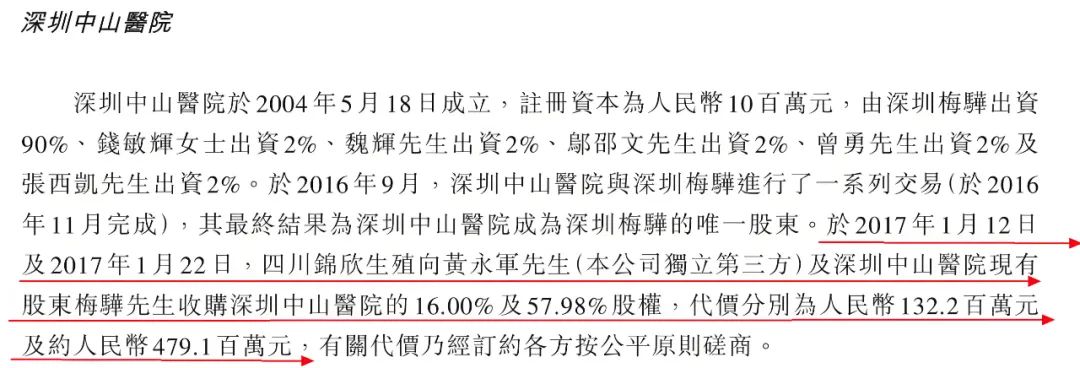

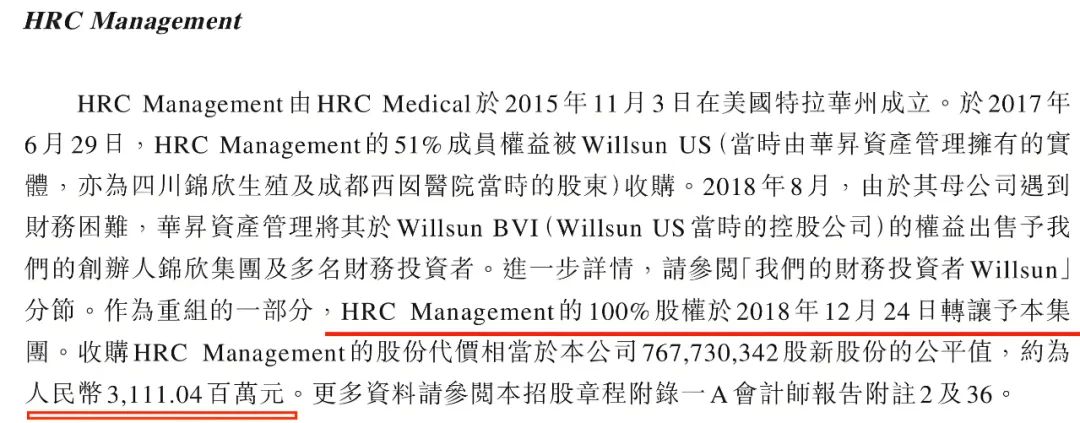

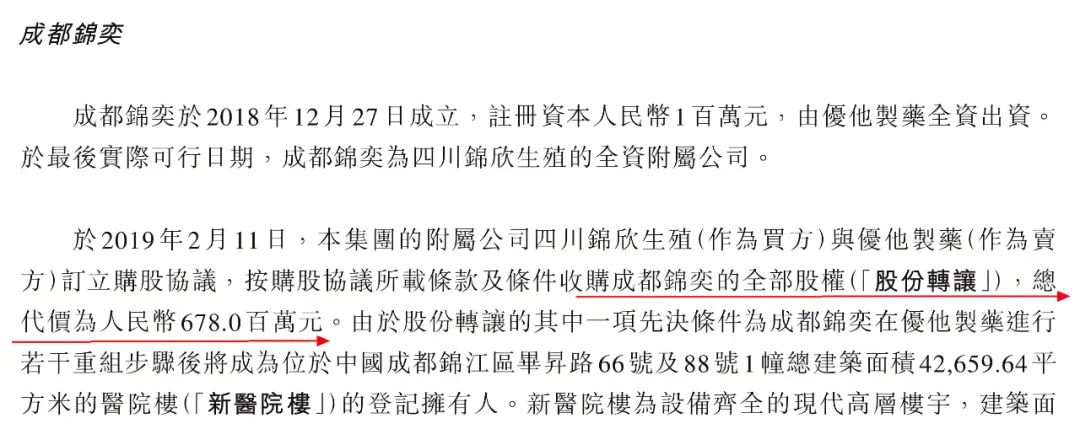

2017年,公司收购深圳中山医院73.98%股权,耗资6.11亿元;2018年,又收购HRC Management100%股权,约为31.11亿元,以换股形式进行;2019年,附属公司四川锦欣生殖收购成都锦奕全部股权,总代价6.78亿元。

图 / 锦欣生殖招股书

另据“界面新闻·创业最前线”不完全统计,在2020年至2022年期间,公司还先后拿下了武汉黄浦医院、云南九洲医院、昆明和万家医院、四川锦欣妇女儿童医院、成都健康、锦迈实验检测等公司的部分股权。

一直以来,锦欣生殖很注重与医生的绑定。锦欣生殖执行董事、联合首席执行官董阳在接受《封面新闻》采访时曾表示,公司的“医生合伙机制”从2004年开始实行一直到现在,能够吸引很多优秀的医生在这个平台上工作,让医生能够在享受比较好的现金收益的同时,也能享受资本的收益。

从资本角度来看,锦欣生殖的确曾深受青睐。IPO前,公司就已经吸引了红杉中国、中信银行旗下的信银投资、莱恩资本、药明康德等一众知名投资机构。

头顶光环的锦欣生殖,很快走上了资本市场。2019年,锦欣生殖登陆港交所;三胎政策放开的2021年,股价最高涨至23.798港元/股。

如今,这些高光时刻终究成为了“过去式”。截至2025年4月3日,锦欣生殖股价报收3.23港元/股,较巅峰时期下滑86%。

股价大幅滑落之后,被深度绑定的医生是否有所不满?是否存在退出机制?对此,“界面新闻·创业最前线”试图向锦欣生殖方面进行了解,但截至发稿仍未获回复。

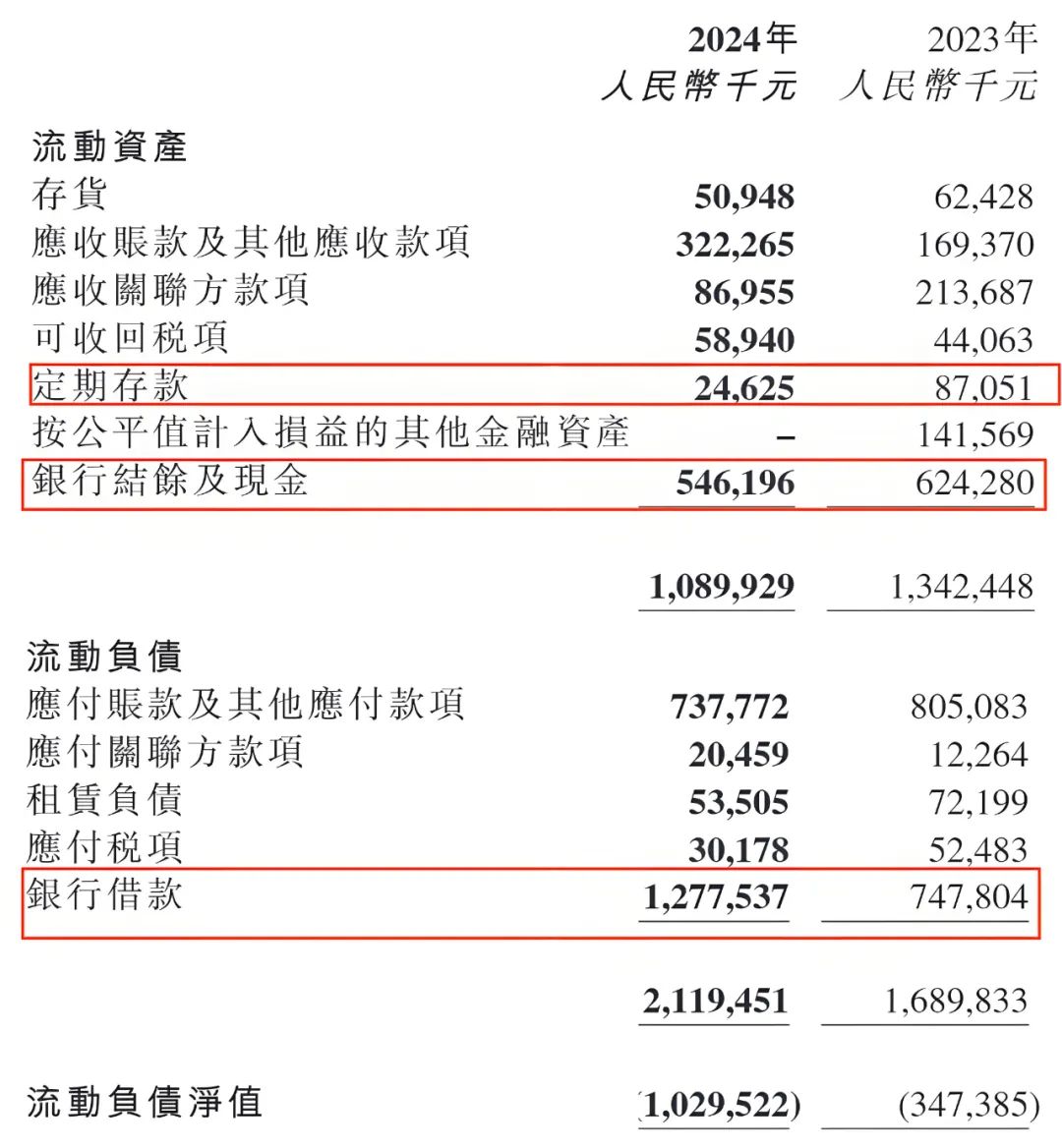

不过,股价还不是锦欣生殖要解决的当务之急,更急迫的事情是化解现金流难题。

截至2024年12月31日,其定期存款为2463万元、银行结余及现金5.46亿元,而短期银行借款已经高达12.78亿元,短期资金缺口约7亿元。

图 / 锦欣生殖财报

但锦欣生殖似乎并没有停止扩张的意思。在2024年财报中,其表示将一直寻找机会拓展业务网络,在中国倾向于通过收购进入高增长潜力的市场,在美国寻求通过医生招募及自建诊所进行扩张。

只是,扩张的资金链从何而来?公司是否担忧资金链的安全?对此,“界面新闻·创业最前线”试图向锦欣生殖方面进行了解,但截至发稿仍未获回复。

可以看到,锦欣生殖在资金链上的极限腾挪。2024年,公司偿还贷款31.84亿元,又新增贷款32.94亿元,较2023年6.4亿元的新增贷款增长超4倍。

图 / 锦欣生殖财报

可以说,在国内生育率低迷的当下,锦欣生殖的故事正在褪色。换个角度来说,当年轻人选择用冻卵对抗生育焦虑时,就已经意味着,困在辅助生殖这个“黄金赛道”里的企业,难以找到新的突破口。

*注:文中题图来自锦欣生殖官网。