综合 | 招股书 编辑 | Arti

据招股书,新荷花是中国领先且最大的中药饮片产品供应商之一。按2023年中药饮片产品收入计算,公司在中国排名第2位,且是前五大市场参与者中增长最快的,2022年至2024年的收入复合年增长率为27%。

公司的使命是将技术、标准化和以消费者为中心的创新引入现代中医药,赋能医疗保健和整体健康。公司制定并实施中医药生产和质量控制的最佳实践,并整合人工智能、大数据和物联网驱动的全链条技术与系统。

新荷花为广泛的机构和零售客户提供服务:包括医院及医疗机构、医疗贸易公司、药店、制药公司及最近的个人消费者:提供传统草药配方、健康产品和健康管理服务。

公司的全球业务遍布中国境内大部分省份,以及香港、台湾,并在海外扩展到中医药需求强劲的地区,如越南和马来西亚。

根据弗若斯特沙利文的资料,仅在中国,在健康和保健意识以及数字化和人工智能应用不断增加的推动下,于2023年,中药市场规模达到人民币4,516亿元,预计于2030年将达到人民币5,993亿元。

作为最广泛使用的中药形式,中药饮片在2023年拥有人民币2,788亿元的庞大市场,成为2023年增长最快的医药细分行业,2023年实现14.6%的收入增长和22.9%的利润增长。同时,由于全球对中药预防保健价值的认可,海外市场对中草药出口需求激增。

除了传统的医院和药房客户,新荷花还看到了服务不足的细分市场的巨大潜力,包括86,000多家小型诊所以及注重健康、寻求现代化中医方案的消费者。

顺应中国的数字化转型和日益增长的健康需求,公司正通过创新的产品形式和数字驱动平台,重新定义适切当今市场需求的可及性。为了增强公司的全球影响力,公司正在积极组建当地专业团队,服务于对中医药有强烈需求的国际市场。

招股书显示,新荷花采用双支柱战略,兼顾核心中药市场的领导地位与面向现代消费者的颠覆性创新。

一方面,主要通过线下渠道服务于包括1,000多家医院及医疗机构以及大型连锁药店在内的企业客户,以及通过金方草堂(服务于5,200多家客户)和金方云(在线中药平台)等数字平台服务于小型药店、诊所及经营者。

另一方面,公司通过提供以消费者为导向的健康产品,释放零售市场的增长潜力。此外,公司正通过中草药补剂出口和在高潜力国际市场建立本地化运营,把握全球机遇。

公司确保770多种饮片产品的一致性质量。新荷花主要向通过GAP认证的供应商采购原材料并建立了CNAS认可的实验室检测,从而创建一个可扩展且可靠的生态系统,服务于中国和全球的机构和零售市场。

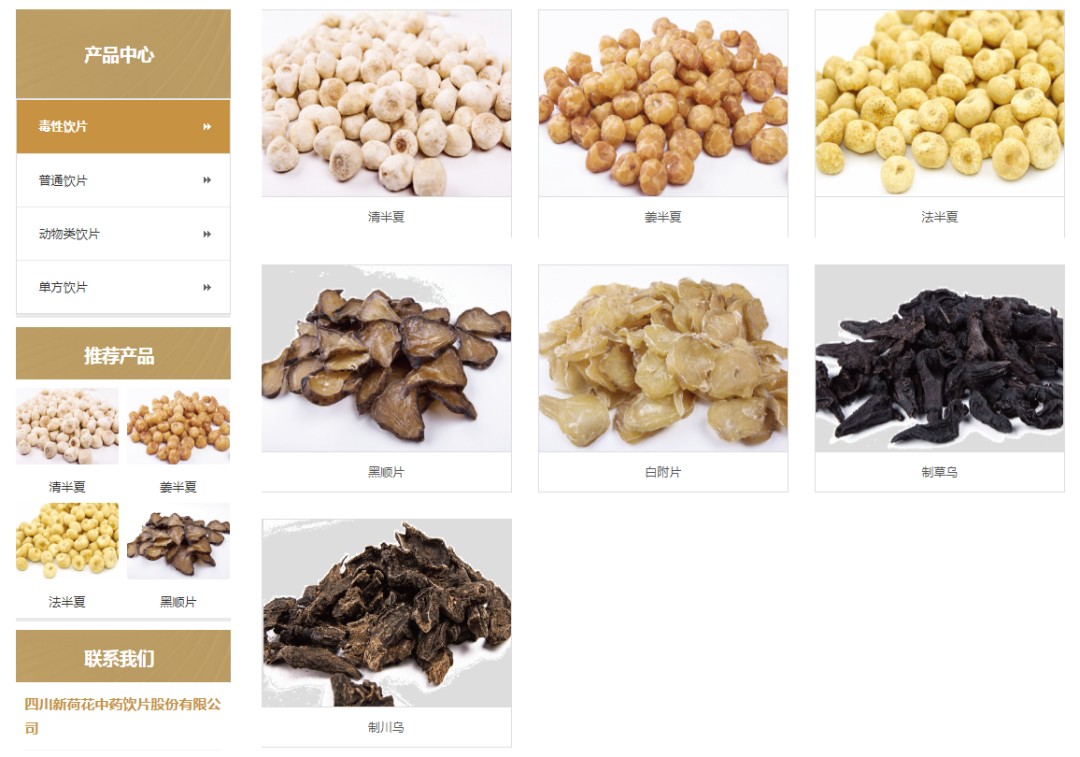

新荷花是毒性饮片的市场领导者。截至最后实际可行日期,《医疗用毒性药品管理办法》仅收录有28种毒性饮片品种,而公司生产其中主要的10种。

毒性饮片在中药领域拥有悠久的传统,是最具代表性的中药类型之一,被普遍用于中药处方。公司的主要毒性饮片包括法半夏、清半夏、姜半夏、白附片及黑顺片。

新荷花在中国提供约760种普通中药饮片。公司的许多产品为道地药材,道地药材是指产在特定地域、具有较高知名度的中药材,与其他地区所产同种中药材相比,道地药材质量和疗效更好。最负盛名的道地药材产区包括四川省、浙江省、广东省,以及中国西部地区等。原产地独特的地理和气候条件赋予了这些道地药材独一无二的特性,使其成为中药行业内备受追捧的高效药材。

普通饮片产品的一大痛点在于,难以在品种、规格、产量和质量方面满足所有的客户需求。随着公司不断扩大经营规模、提升生产能力,公司完全有能力满足市场对优质普通饮片产品日益增长的需求,从而推动该细分市场实现大幅增长。公司的主要普通饮片产品包括川贝母、麦冬、黄芪、炒酸枣仁、黄连及当归。

新荷花在四川省成都市经营中药生产设施,总建筑面积约44,320平方米。自2003年7月以来,公司的成都工厂已通过国家药监局的GMP认证。

于往绩记录期间,新荷花的收入主要来自饮片产品销售。截至2022年、2023年及2024年12月31日止年度,公司的收入分别为人民币7.80亿元、人民币11.46亿元及人民币12.49亿元。

截至2022年、2023年及2024年12月31日止年度,公司的收入来自于销售超过770个品类和4,900种规格的饮片产品,其中公司的毒性饮片法半夏和姜半夏,以及公司的普通饮片川贝母、麦冬、炒酸枣仁、当归和黄连于往绩记录期间对公司收入贡献显著。自2022年至2023年,随着公司扩大业务网络及深化与主要客户的业务关系,这些主要产品的销量有所增加。

自2023年至2024年,川贝母、法半夏及姜半夏的销量保持相对稳定,而麦冬等其他产品以及新品类的销量有所增长,推动了整体收入提升。产品的平均售价大致随原材料成本的变动而产生波动。

截至2022年、2023年及2024年12月31日止年度,公司的毛利分别为人民币1.65亿元、人民币2.12亿元及人民币2.13亿元。同年,公司的毛利率分别为21.1%、18.5%及17.1%。

于往绩记录期间,公司的毛利率有所下降,因为公司向医疗贸易公司及药店的销售占比有所增加,而由于市场竞争,这些客户类型的利润率通常较低。于往绩记录期间,公司的毛利率亦受到若干主要品种原材料成本的影响。

截至2022年、2023年及2024年12月31日止年度,公司的年内利润分别为人民币7740万元、人民币1.04亿元及人民币8910万元。

本次新荷花香港IPO募资金额拟用于扩大中药饮片的产能,升级数字化智能生产系统;用于公司的销售及营销活动,包括用于通过加大广告宣传力度提升品牌知名度;加强公司的销售团队,以扩大在中国的市场渗透率和销售覆盖率;在中国建立中药产品旗舰店;及用于针对面向消费者业务制定定制化销售营销策略;

将用于公司的面向消费者业务,包括用于针对个人客户的草本保健品研发;及组建面向消费者的运营团队;用于在越南及马来西亚建立海外销售渠道;用于战略性投资及潜在收购,重点布局中药上游供应链;及用于营运资金及其他一般公司用途。