来源:格隆汇

清明节假期刚开始,美股就炸锅了。

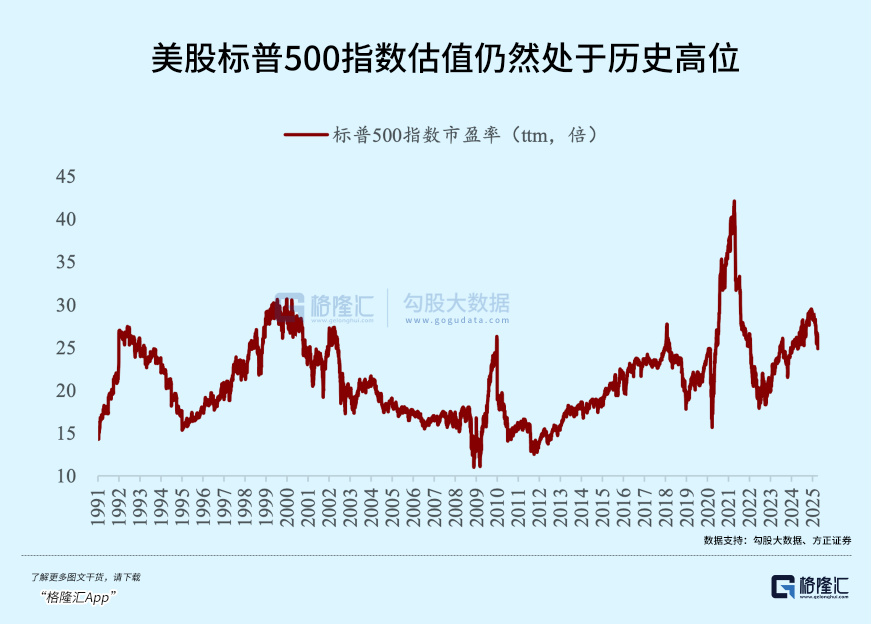

标普500指数两个交易日共计下跌了10.5%。

历史上比这更惨的,只有1987年股灾(26.4%)、08年金融危机(12.4%)和新冠疫情爆发(13.9%)这几段。

先开枪再回到谈判桌的戏份,与2018年尽管无比相似,然而这次肯定不会简单重复。

当机构把这次下跌视为计价风险的开端时,市场里有条件成为避风港的地方在哪里?

港A会如何度过接下来的一周,以及整个二季度?

01

炸锅了!不会简单重复

从无差别10%基准关税,再到几乎报复性质的“对等关税”,周五市场接着迎来同样力度的反击【中方对美征收34%的关税】。

这就像是经典西部片里的持枪对峙。你开枪,我也开枪。

后续欧盟、加拿大等同样征收高税的共同体及国家料也将把子弹上膛。

谈判进程将是漫长的,但需要提前承担后果的,依旧还是股民。

受美国关税政策影响,过去一周全球多数股市经历了重挫。

Wind数据显示,全球主要经济体19个股指全部下跌,其中意大利富时MIB和纳斯达克指数跌幅最大,单周累计下挫超过10%。

紧随其后标普500、日经225、德国DAX、法国CAC40等8个股指周跌幅超过5%。

大宗商品方面,COMEX白银、COMEX铜一周跌超14%,石油类资产也接近10%。

甚至,连黄金都开始跌了。

黄金价格在“对等关税”政策落地后一度创下新高,但此后连续高位跳水,四号晚黄金期限均大跌超2%。

或许会有些令人不解,避险资产正应该被资金抢着买,可是现货黄金、COMEX黄金期货一季度可是涨近20%。

有良好的结构性需求支撑也好,提前计价衰退也罢,市场面对未来的不确定性难以形成稳定预期,投资者高位获利了结也会带来短期波动。

但是从中长期来看,美国这通操作使得黄金上涨有了更多支撑,当美联储转向降息甚至重启量化宽松以刺激经济,实际利率走低将进一步推升金价。

令人忍俊不禁的是,据称2015年正在竞选总统的特朗普留下了传奇语录,后被辟谣为网友P图。

但至少,特朗普团队期望的美元走弱和美债收益率下行正逐渐兑现,为了减少财政赤字和增加本土供给,他本人甚至接受经济衰退和美股下跌的后果。

周末有家机构对美国贸易手段期望取得的目标做了一番博弈论式的推演。

1.重新平衡双边贸易: 使美国在谈判后的双边贸易中占比至少达到30%;

2.大幅减少或消除贸易逆差:通过关税大幅减少或消除贸易逆差,使美国在双边贸易中的占比至少达到50%;

3.通过关税筹集资金以大幅削减财政赤字:理想情况下,关税筹集的资金应能将财政赤字降至美国财政部长贝桑特设定的3%目标以下;

4.抬高进口商品价格:使进口商品价格高于消费者对拥有或不拥有该商品的无差异边际点;

5.确保关税足够高:高到贸易伙伴无法通过货币贬值摆脱关税影响并恢复原状;

6.为谈判留出空间:关税要足够高,以便为谈判留出空间。

放大了市场波动,预计未来还将继续反映的另一担忧,在于美国实施的“对等关税”会引发贸易伙伴的反制性关税。

周五越南等东南亚多国已经争取同美国谈判以避开高额关税,传出谈判消息之后,耐克、斯凯奇这些在越南开设鞋厂的公司股价迎来修复。像韩国政府已经开始计划向汽车业注资缓解新关税打击。

按某些经济学家的“招投标”类比,小供应商没得选。

中方此前的反制措施,都是等到关税真正落地之后才出手。

但现在呢,特朗普说了9号之前可以谈,但我们态度看上去已经明确,你加我也加;如果要谈判,你减我也减,而非你加了我去谈判,最后让一让步就行了。

照此思路便可推翻此前所有的中性推演,认为关税贸易战可以小事化了,尽快解决。

其次,关税对于通胀的冲击都还没有完全浮现,美国失业率还处在一个稳健的位置,但是目前市场已经在计价衰退概率以及今年降息次数逐渐减少的预期。

外资改得非常快,大摩之前仅预期今年6月降一次息,现在直接取消了,认为降息周期将从2026年3月开始。

鲍威尔周五的讲话仍然透露着鹰派态度,当前阶段不太愿意降息救市,保持这种置身事外的态度很可能会让市场更加悲观,并且增加了中长期降息幅度的不确定性。

从财政角度,目前偏软的经济数据给了特朗普更多折腾的空间。

一季度民主党的财政支出依然在创造就业,所以Q1财政依然是在扩张的趋势,随着政策切换这个扩张效力二季度必然会开始收窄。光是政府裁员,美国国税局从4月4日就开始要裁掉将近2万人的规模。财政拐点还未到来。

目前看能够让美联储超预期降息的经济数据,更大概率是失业率的走高而非通胀走低,同时金融市场的风险和扰动也是一个可能的点。

但整体来看,美国经济的趋势是往下走,可还是有货币政策托底,除非黑天鹅事件再次发生。如果仓位不重,那么并不需要过度悲观,逢低慢慢捡一些便宜的筹码即可。

02

混乱的开始,而非结束?

上周,上证指数只是微跌了0.28%,恒指和恒科分别下跌2.46%和3.51%。

这个跌幅在全球股指里算不上跌得重的。甚至当上周关税方案出炉,上证也只仅仅跌了0.24%。

一方面,关税问题作为“四月决断”的一部分逐渐反映在市场逐渐平淡的成交量当中,还有新的经济数据,上市公司年报及一季报陆续披露,这些都将导致市场预期重新调整。

第一个猜想,是港A还没有完全反应关税的影响。等到关税落地,激烈的对抗要么会使得下周一的市场出现较为强烈的避险情绪,这也是不意外的。

但之后还有一个漫长的贸易谈判过程等待市场去熬,能够解决部分问题、避免更坏结果的乐观情景依然存在。市场也需要重新评估一系列变化带来对企业基本面的影响,从而形成新的预期。

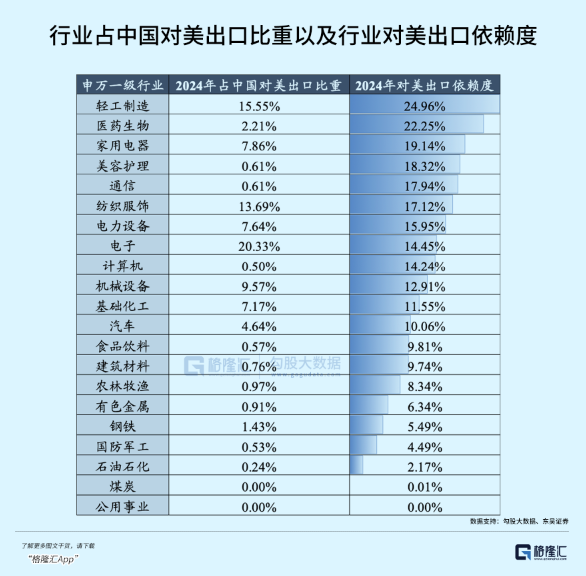

仅从对美出口依赖程度及规模来看,电子、轻工、纺服、医药、家电、美护、通信、电力设备等行业影响受到特朗普新关税政策的影响可能就会比较大。

另一方面,市场仍然还在期待国内为了对冲外部因素可能会采取的政策措施,如前段时间开会提出,政策箱工具足够多,降息降准空间也是充足的。

我们所处的位置也和2018年截然不同,政策预期从去年就开始浮现,等待对手出牌才好落地。

面对这么严苛的关税条件造成的需求冲击,单靠周期性的货币+财政宽松能够对冲了多少是未知的。

但除了美国,全世界国家都有可能要靠降息来延缓经济下滑,在外资的眼里,最经得起这么一折腾的,恐怕只剩下中国了。

换句话说,港A要走出独立行情,是要花钱的。一旦经济有走弱迹象时,就算美联储不降息,国内也会先考虑这一步。

短期内可能会导致股市波动的,是僵持状态下人民币可能有走弱的风险,走弱会加剧资金外流,会让A股承压。降息降准也会加剧贬值压力,只有财政发力,才能支撑整个局面。

接下来,政策是否能够有效转向对冲值得期待。最近的一个验证窗口是4月底的政治局会议,需要仔细关注下政策定调是否有边际变化。

03

关注点别的?

4月是一个关键的转换窗口期,而近期国内股票行情一直缺乏主线。

关税一落地,最本能的反应便是逃出重灾区。笼统来看,风险偏好逐渐降低的趋势下,防御资产的价值再次凸显,公用事业、银行股等红利板块有望承接一部分来自科技成长股的资金。

其次是反关税品种和自主可控方向,预计也会随着冲突演化找到上涨的机会。

还有外需面临明显下行的压力,新型消费政策的加码料将为内需依赖性更强的企业带来业绩改善的确定性机会,例如基本盘比较稳健的白酒、乳业,以及教育、零售、出行旅游等服务消费。(全文完)

(转自:格隆汇APP)