“有时候几十年什么都没有发生,有时候几周却发生了几十年的事情。”

这句名言,或许是刚刚过去这一周全球极端动荡的金融市场最恰当的注脚。

本周短短几个交易日,全球资本市场经历了一场自2020年3月新冠疫情以来最惨烈的抛售潮,多项市场指标创下历史新低,从股市到大宗商品,几乎所有资产类别都遭遇了"集体屠杀"。

而这一切的导火索,直指美国政府突然宣布的、远超预期的关税政策。

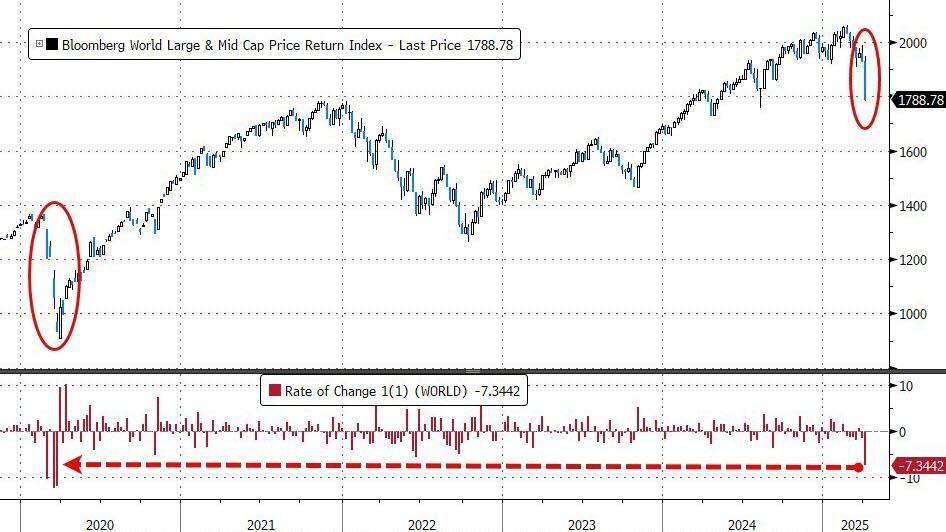

全球股市遭遇“历史级”抛售

本周,全球金融市场经历了一场剧震,其猛烈程度足以载入史册。全球股市和美国股市双双录得自2020年3月新冠疫情引发市场熔断以来的最差单周表现。

市场抛售的广度和深度令人震惊:

指数重挫与熊市信号:道琼斯工业平均指数在周五一天内狂泻约2200点,创下历史最大单日点数跌幅。科技股权重较大的纳斯达克综合指数和代表小盘股的罗素2000指数,均已跌入技术性熊市(即从近期高点下跌超过20%)。

科技巨头市值巨额蒸发:市场领头羊“Mag7”科技巨头在本周承受了巨大压力,合计市值损失高达1.4万亿美元,这是有记录以来最大的单周市值跌幅。范围更广的标普500指数,仅在过去两个交易日就抹去了5.4万亿美元的市值,平均每天损失2.7万亿美元。

恐慌蔓延与交易激增:市场恐慌情绪急剧升温。衡量市场波动性的VIX指数(“恐慌指数”)本周录得自2020年2月以来的最大单周绝对涨幅,收盘点位创下新冠疫情以来的新高。伴随恐慌的是交易量的急剧放大,周五美股总成交量刷新历史纪录。高盛交易部门的报告称,周五的抛售感觉比前一天“更令人不安”,大额卖单呈零星、不定时涌现,主要来自长线投资机构,抛售目标集中在银行股、Mag7科技股以及部分工业股。

板块全线受创:市场下跌几乎没有留下避风港,所有行业板块本周均录得下跌。能源和科技板块是重灾区,领跌大盘。传统的防御性板块,如必需消费品和公用事业,虽然跌幅相对较小,但未能幸免。周期性股票相对大盘的表现创下了自2024年8月以来的最差纪录。

区域表现差异显著:从年初至今的累计表现来看,中国股市在全球主要市场中仍保持领先地位。然而,欧洲股市在本周由涨转跌,而美国股市则成为本轮全球抛售的“震中”,遭遇重创。

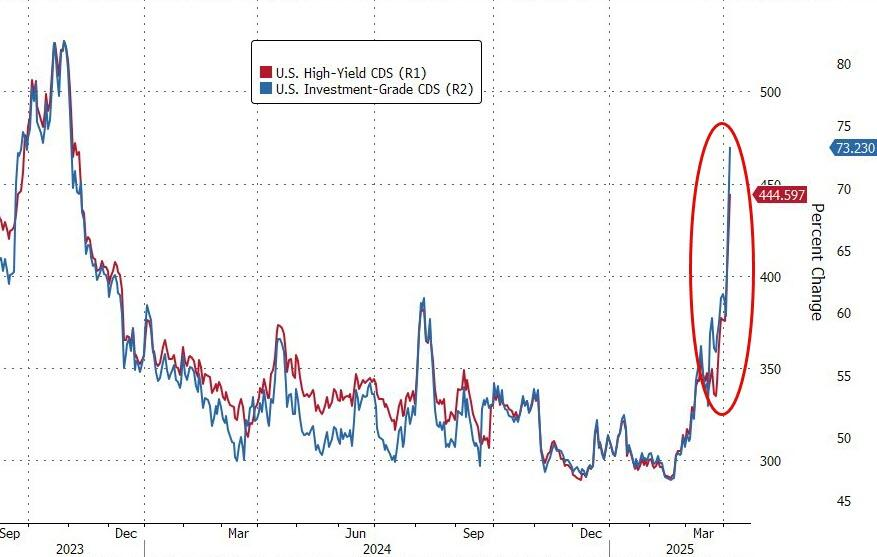

跨资产类别普跌,避险情绪急剧升温

市场的剧烈动荡并不仅限于股票市场,避险情绪的急剧升温引发了跨资产类别的广泛抛售潮。

信贷市场风险骤增:美国高收益(垃圾级)债券市场亮起红灯,其信用利差(相对于无风险国债的额外收益率)本周急剧扩大超过70个基点。这是自2020年4月新冠危机初期以来最糟糕的一周表现,利差扩大幅度甚至超过了2023年3月硅谷银行(SVB)危机期间的最差一周。同时,债券市场的波动性也飙升至去年11月初以来的最高水平。

国债受追捧,降息预期白热化:恐慌情绪驱使资金涌入被视为安全港的美国国债,导致各期限美债收益率大幅下挫。短端国债收益率(如2年期)表现相对抗跌,但整个收益率曲线在本周下移了25-30个基点。关键的10年期美债收益率跌破4%的心理关口,30年期国债收益率也跌至联邦基金利率下方,而2年期国债收益率则创下去年10月初以来的新低。市场对美联储未来货币政策的预期也发生剧变,利率期货市场目前已完全消化了多达5次降息的可能性,甚至开始定价美联储在常规会议之间进行紧急降息的概率。受此影响,反映长短期利差的收益率曲线在关税消息公布后进一步趋于陡峭。

外汇市场波涛汹涌:美元指数在周中大幅下挫后于周五有所反弹。传统的避险货币日元在本周走强。人民币兑美元汇率则相对稳定,全周基本持平。然而,商品货币澳元遭遇了猛烈抛售,兑美元汇率跌至2020年3月新冠危机以来的最低水平,其周五的单日跌幅更是创下自2008年全球金融危机以来之最。

大宗商品市场“崩盘”:大宗商品市场在本周最后两个交易日经历了“毁灭性”的打击,整体价格指数创下自2011年9月以来最大的两日跌幅。国际原油价格从五周高点急转直下,暴跌至四年来的低位,全周跌幅高达11%,是自2023年3月SVB危机引发增长担忧以来的最差单周表现。黄金也未能幸免于难,本周录得年内第二次周线下跌,周五的大幅下挫更是创下自2024年11月以来的最差单日表现。此前迭创历史新高的铜价同样急剧回调,跌至两个月低点,其周五的单日跌幅为2008年10月雷曼兄弟破产事件以来最大。

比特币展现韧性:在各类资产普遍下跌的背景下,加密货币代表比特币的价格本周基本持平,表现出相对的韧性。有市场评论认为,这可能暗示加密市场参与者对未来潜在的流动性变化有所预期。

关税是导火索,美联储暂无意救市

触发本周全球市场剧烈动荡的直接导火索,被普遍认为是美国政府宣布的“比预期更严厉”(harsher than expected)的关税措施。自关税宣布前的收盘价计算,美国主要股指在随后的几个交易日内累计下跌了9%至10%。

尽管市场陷入恐慌,但美联储似乎并未流露出立即出手干预的意愿。这一立场基于以下几点:

经济数据分化:最新的经济数据显示出明显的“软硬分化”——反映市场情绪和预期的“软数据”(soft data)持续疲软,但反映实际经济活动的“硬数据”(hard data)依然表现强劲。这为美联储主席鲍威尔提供了支撑其“美国经济基础依然稳固”(economy remains on a solid footing)判断的依据。

鲍威尔的鹰派信号:尽管市场动荡加剧,降息预期急剧升温,但鲍威尔近期的公开评论维持了相对鹰派的基调,明确表示“目前”没有采取行动的必要性。

市场解读“双Put”失效:投资者的感受是,无论是寄望于政府调整关税政策的“特朗普看跌期权”(Trump Put),还是期待美联储降息救市的“美联储看跌期权”(Fed Put),在本周似乎都已被“移出桌面”。市场确认特朗普政府不会改变关税政策,而鲍威尔也确认了联储暂无行动必要。

市场展望:短期谨慎,关注后续动向

总结这惊心动魄的一周,市场的表现无疑是极度混乱的。全球市场经历了历史性的抛售,其下跌的速度和波及的广度都极为罕见。

值得注意的是,上一次标普500指数出现如此快速的下跌时,美联储曾迅速介入并推出了大规模的救助计划。此外,当前的实际收益率水平可能也暗示着市场的调整“远未结束”。

展望后市,Academy Securities的分析师Peter Tchir提供了相对平衡的视角,指出了周末及未来一段时间内潜在的积极与消极因素:

潜在的积极因素:

在股市经历两日大跌后,美国政府可能迫于压力,在周末努力寻求并宣布一些“胜利”(wins)来安抚市场。

政府也可能选择“重做”或“修饰”引发动荡的关税政策,或者进行相关人事调整。

甚至可能出现针对关税政策合法性的法律挑战,这或许对市场短期有利(但可能引发其他更复杂的问题)。

潜在的负面风险:

可能有更多国家或地区加入对美国的报复性关税行列。

各国可能加速签署新的贸易协定,意图绕开美国。

全球范围内可能在周末发生其他意想不到的负面冲击事件。

即使市场出现技术性反弹,但考虑到市场预期和全球关系已遭受重创,反弹可能难以持续。

一个关键问题是:在哪个时点,投资者们会开始失去信心并加入抛售行列?

Tchir个人判断,在进入周末之际,市场的极度悲观情绪有所缓和,未来几天积极因素出现的可能性与消极因素相当,甚至略高一些。话虽如此,但他仍强烈警:本轮市场周期的低点很可能尚未到来。

因此,他建议投资者对当前仓位保持谨慎,并做好准备,以便能够快速了结任何多头头寸,并迅速重新建立空头仓位。

本文转载自“华尔街见闻”,作者:高智谋