当地时间4月4日,美国总统特朗普再次通过社交媒体向美联储施压,呼吁主席鲍威尔"抓住降息最佳时机"以刺激经济。

然而,鲍威尔在同日的公开讲话中明确表示,当前调整货币政策"为时过早",美联储需等待更多经济数据明朗后再做决定。

鲍威尔:不救市!

最新数据看,尽管美国2月PCE通胀率已回落至2.5%,但鲍威尔警告称,新关税可能在未来几个季度重新推高物价水平,若通胀预期失锚将加剧政策困境。

他强调:"我们需要等待更明确的信息,再考虑调整政策立场。"

这一表态与2018年贸易战时期"先发制人"的降息策略形成鲜明对比,反映出当前通胀黏性对货币政策的强约束。

面对美联储的审慎态度,特朗普持续施压要求立即降息。

他在社交媒体连续发文称"现在是降息绝佳时机",甚至暗示可能通过打压金融市场迫使鲍威尔让步。

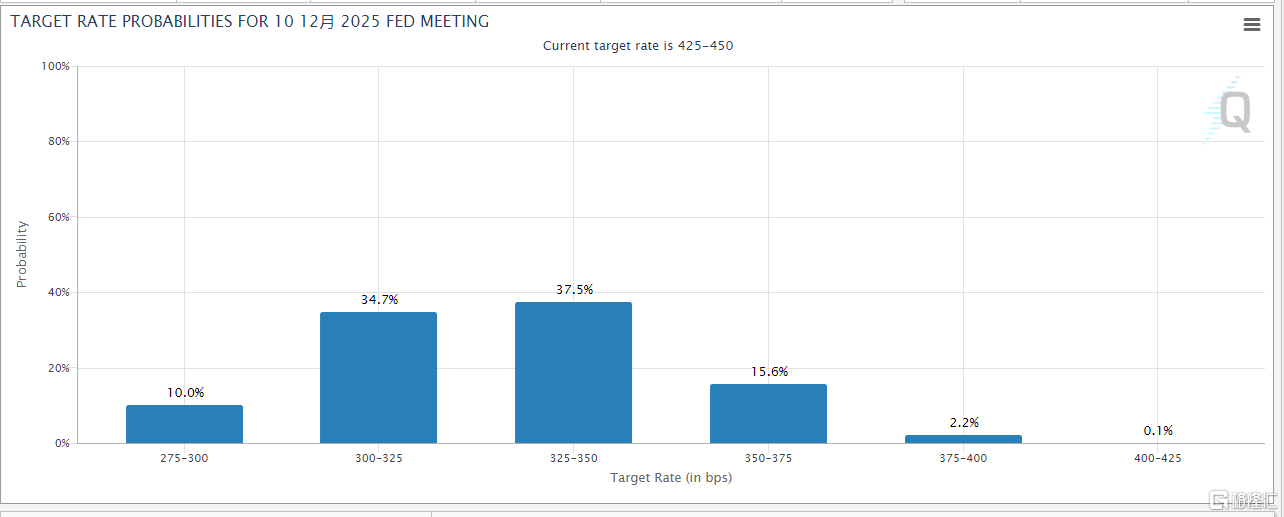

然而市场对此反应激烈,美股在鲍威尔讲话后加速下跌,创下2020年疫情以来最大单日跌幅。投资者押注年内降息的概率从50%骤降至30%,反映对政策宽松预期的显著降温。

当前市场逻辑陷入多重矛盾,一方面,3月非农新增就业22.8万人超预期,失业率升至4.2%创阶段新高,显示就业市场边际走弱;另一方面,时薪增速放缓至4.1%,劳动力参与率持平于62.5%,暗示薪资-通胀螺旋风险可控。这种"增长放缓但就业尚可"的脆弱平衡,使得美联储陷入既需防通胀反弹又需警惕硬着陆的两难境地。

美联储内部对滞胀风险已发出预警。MacroPolicy Perspectives创始人朱莉娅·科罗纳多指出,当前通胀水平远高于2019年,美联储缺乏类似的政策操作空间,预计下半年美国经济将陷入衰退。

巴克莱银行将2026年降息预期从三次下调至两次,凸显市场对政策效果的谨慎态度。值得注意的是,鲍威尔首次公开承认贸易政策不确定性对企业信心的压制作用,但其仍将核心任务锁定在"锚定通胀预期"而非短期市场波动。

联储"认沽期权"尚待触发

最新公布的非农数据进一步凸显经济韧性中的隐忧。

尽管新增就业超预期,但劳动参与率停滞、薪资增速回落等信号显示复苏动能减弱。摩根大通将美国经济衰退概率上调至60%,并预计欧洲央行将提前至4月降息。巴克莱则修正了对美联储降息路径的预测,反映出市场对关税冲击持续性的担忧。

国际机构的预警模型显示,若二季度核心PCE突破3%且就业数据同步恶化,美联储可能被迫提前采取行动。Evercore ISI首席经济学家克里希纳·古哈指出,当前政策空间已显著收窄,美联储正试图通过强化前瞻指引来管理市场预期,为潜在的失业率飙升预留政策应对窗口。

当前形势呈现典型滞胀特征,商品价格受关税推升、服务业通胀黏性犹存,而经济增长动能逐步衰减。鲍威尔强调的"等待窗口期"实质上是将决策重心转向对关税长期效应的评估,这需要数月的经济数据验证。在此期间,任何就业市场的超预期下滑或通胀的意外反弹,都可能打破现有政策平衡。

市场与美联储的博弈进入白热化阶段。尽管鲍威尔否认"联储看跌期权"的存在,但CME利率期货显示市场对6月降息的定价已悄然升温。这种预期差可能放大资产价格波动,尤其在美股估值仍处历史高位的情况下。