作为海豚投研先前最看好的、具备长期投资价值的标的之一,优步(UBER.US)在快速发展的自动驾驶技术(尤其是Tesla风头正盛且高调宣布Robotaxi计划之时)对整个汽车及出行产业造成革命性改变的担忧下,往日被市场一致看多的风光不再。在24.10.14~24.12.月中旬期间股价从$87下跌到$60以下,相当于近1/3的回撤,明显跑输同期标普指数上涨的表现。

但尽管如此,市场围绕Uber的多空博弈实际仍相当激烈,先有著名投资人Bill Ackman高调宣布看多Uber,JPM在1月初的投资者调研中Uber也名列Mid-cap内最被看好的标的。而分歧正是机会的来源之一,创造去投资被一致看多因此估值性价比不足的好公司的机会。

因此趁此机会,海豚投研来探讨下经过了明显回调后的Uber,是否充分反映了由自动驾驶技术所带来的冲击?当前的Uber是已经具备了明显的性价比,还是依旧站在“悬崖边”,看似具有“价值”实际却是“陷阱”?

切入视角上,本文要探讨的是当自动驾驶成为一个日常技术之后,对出行以及网约车行业会产生哪些影响,自动驾驶技术实际的发展路径和时间节点,以及哪(几)家公司、那种技术路径会最终胜出不在我们讨论之列,因此我们直接做出一下2点假设,作为后文分析的基础:

① 自动驾驶技术能稳定实现不低于、甚至超过人类驾驶员的驾驶能力,在安全性、速度、等各种角度都如此。且政府没有限制自动驾驶的大范围推行;

② 自动驾驶行业会诞生出多家(中个位数以上)没有显著技术代差的供应商,且其中部分会对外向第三方提供这些技术。

以下为详细分析

一、自动驾驶时代,网约车需求会如何变化?

在探讨自动驾驶对具体的公司,以及网约车这个商业模式的影响之前,海豚投研认为,首先需要解答的问题是,自动驾驶技术对整个(汽车或市内)出行需求的总量和结构产生什么样的影响?首先,我们认为自动驾驶技术当前的根本性改变是解放了驾驶所需的人力及其人力成本。换言之,其带来的革新主要体现在成本的下降。基于这个判断,我们认为:

1、自动驾驶技术对出行总量增长的利好应当不会很大。底层逻辑是,出行只是一种工具而非目的本身,少有人会“为了乘车而乘车”。因而,相比于汽车vs马车,飞机vs汽车这种能显著的拓展人们可选择的目的地,或者显著降低出行时间的技术革新,我们认为自动驾驶技术带来的驾驶成本下降,对出行需求增长的利好应该不会很明显。中长期视角,若自动驾驶能完全改变当前的轿车形态,或公路交通的运作方式,则更有可能带来汽车出行总需求更明显的增长(不展开说)。

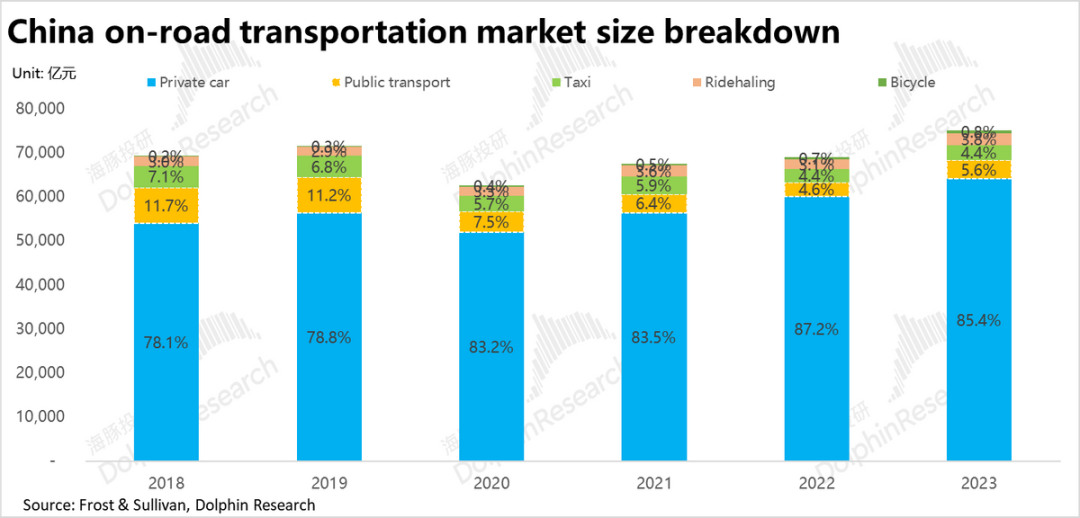

2、自动驾驶技术对出行市场的影响,应当更多反映在乘车出行结构的变化上(各种途径的占比)。首先从历史数据来看,中国乘车出行各渠道(按金额)的占比在2018~23年间的变化趋势上,中国私家车出行比重最高且在持续上升(近期已达约85%);公共交通的比重持续下降(从近12%到约5%);网约车+出租车的整体比重大约稳定在7%~10%之间,趋势上两者内部网约车在侵蚀出租车的份额。

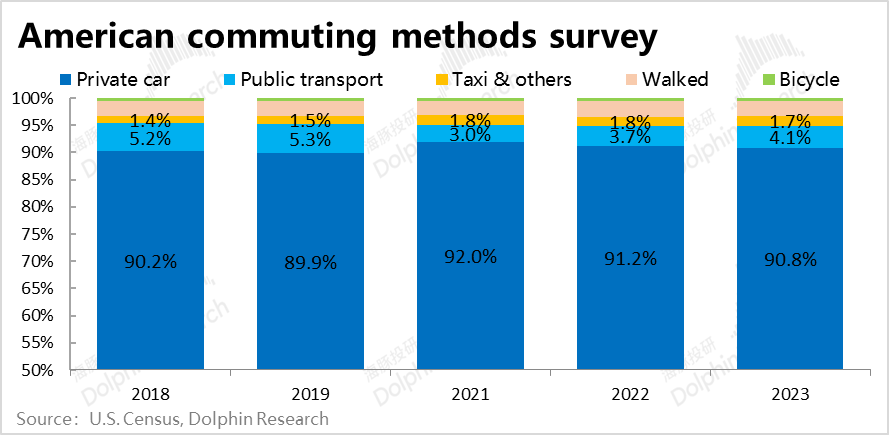

类似的,美国居民上班通勤方式从结构和变化趋势上,私家车的比重占绝大多少(90%以上),公共交通出行比重第二(占3%~5%之间),出租车及其他(包括网约车,摩的等)的比重很低仅1.4%~1.8%之间。

趋势上,实际最主要的变化实际是在家办公(WFH)的比重大幅提高(19/21/23年分别为5.7%/17.9%/13.8%),导致其它各出行方式的原始比重都有所下降。剔除WFH的影响后,疫情前后的主要变化是私家车和出租车&其他的比重上升,而公共交通则是主要的份额丢失方。不过随着疫情影响的消退,到2023年私家车,和出租车等增长的份额相当一部分已经返还给了公共交通。(需要注意,上述数据仅是工作通勤的场景,可能低估了全场景下网约车 & 出租车的份额。)

3、由上文来看,过去几年,无论中国、美国正在发生的出行结构变化,都是公共交通占比下降,而私家车和网约车占比增加。(当然其中有新冠疫情导致对出行的私密性偏好提升的影响)。自动驾驶中短期内对出行结构影响大概率是:① 私家车 & 网约车继续侵占公共出行的份额,② 网约车加快对人力出租车的替代,③ 但由于自动驾驶技术对私有车或网约车的利好是相当的,技术普及后两者谁会更受益,目前仍很难说,我们对此也不尝试做判断。

我们认为自动驾驶网约车能替代公共交通的原因如下:

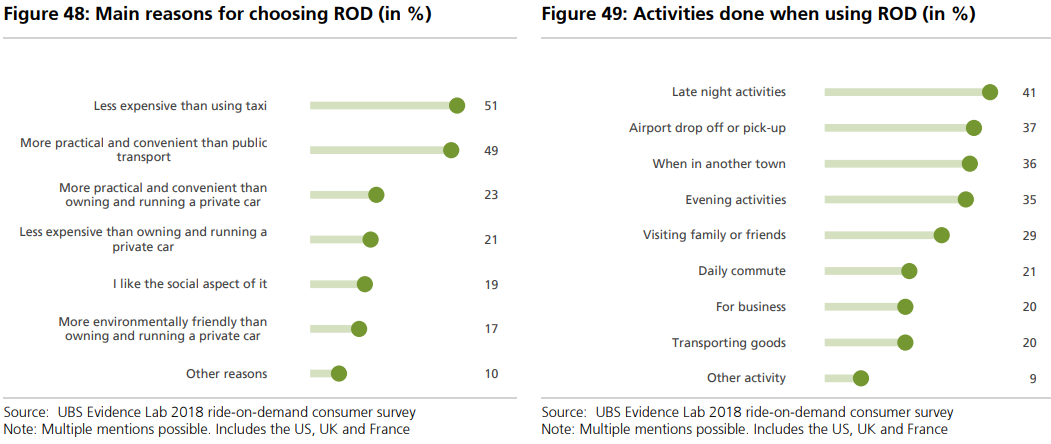

首先根据调研,人们使用网约车(替代其他出行方式)的两个最普遍的原因是:① 网约车的价格比出租车&私家车便宜,② 网约车比公共交通&私家车更方便。概括来说即两个关键点--价格便宜 & 使用更便捷。

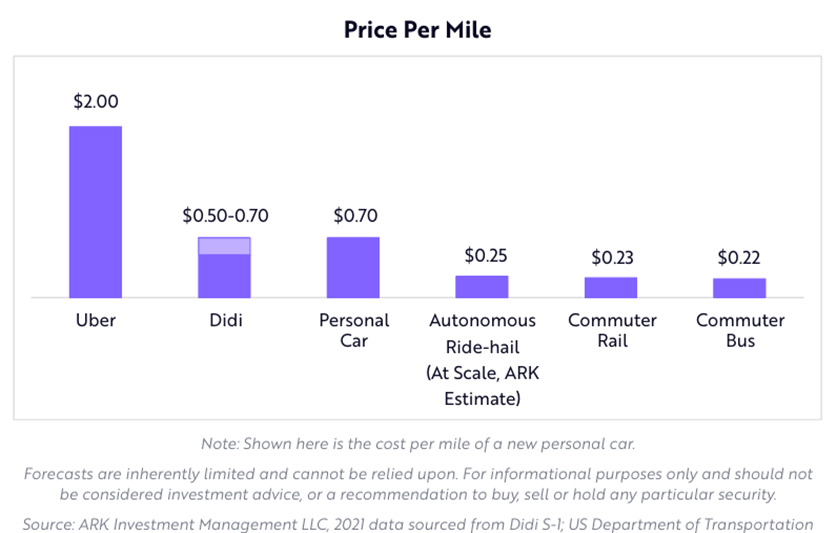

而随着自动驾驶的普及,网约车在比公共交通便捷的同时,也有希望在使用成本上与公共交通的成本接近。根据ARK的测算,自动驾驶技术成熟且运营规模化后,无人驾驶网约车的运营成本可以压缩到约$0.25每英里(我们自己测算后能够得到相近的数字,但需要注意这个数字只考虑了成本,还没考虑运营方的利润空间),与地铁和公交车平均每英里价格$0.22~$0.23的价格已近乎没有差距。

4、那么定量角度,自动驾驶技术能给网约车行业带来多少增量市场空间?

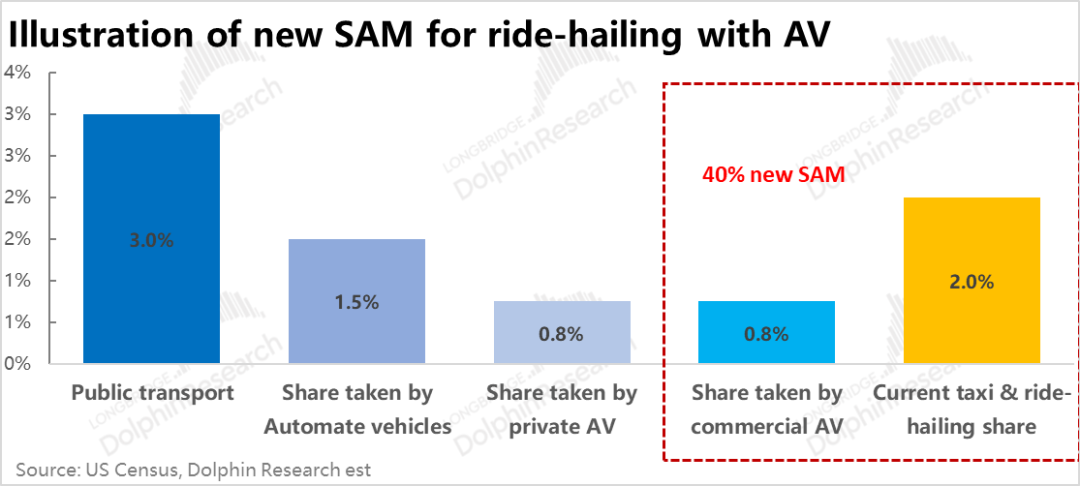

① 通过侵蚀公共交通份额,取得的增量市场空间:根据前文的数据,美国的上班通勤情景下,公共交通的使用比重大约在4%上下。考虑到公共交通在其他场景下的使用率应当更低一些,假设全场景公共交通的使用比重约3%(4%的70%~80%左右)。

在自动驾驶成熟后,我们认为私家车+网约车抢走目前公共交通份额的比如50%是有希望的实现的。(但由于拥堵等原因,自动驾驶汽车完全取代公交或地铁,应当也不太可能)。我们按公共交通50%的使用场景被自动驾驶汽车替代,且被私家车和商用车按50%/50%的比例分别吃下。

根据下图测算,从公共交通抢来的使用场景,能提升相当于网约车+出租车等运营车辆当前市场规模(按量)40%的增量市场空间。

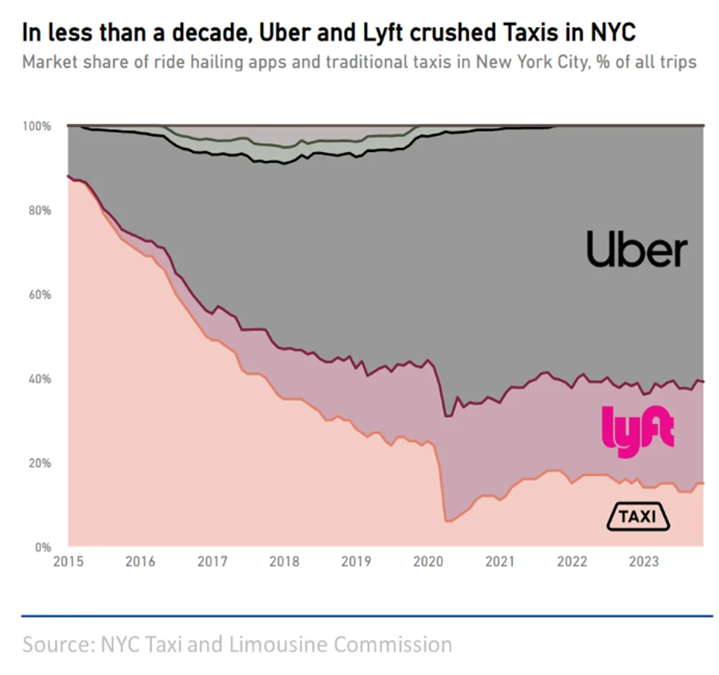

② 经营性车辆内部,网约车继续抢占出租车的份额:根据纽约市官方部门的数据,在2023~2024年间纽约传统出租车仍占有约20%的市场份额。按照国内的经验,美国全国范围内,出租车的市场份额应当比纽约市的要低些(许多小城市可能并无出租车运营,但有网约车运营的概念会更高)。再考虑到有人驾驶出租车大概率也不会被完全替代,我们按自动驾驶技术普及后,网约车在经营车辆内部的份额将从80%+提升到95%+。

叠加对外抢占公共交通份额,以及内部继续替代传统出租车的影响,静态角度(即不考虑行业自然的增),以美国为例,自动驾驶技术可能促进网约车的市场规模从量的角度提升约66%。

二、自动驾驶时代,网约车的竞争格局和商业模式会如何改变?

1、不同的定价 = 不同的平台收入

根据前文的分析,自动驾驶技术有望让美国网约车行业的使用量增长约2/3,但前提条件是网约车定价较目前要有明显的下降,因此单量的增长未必意味着网约车生意模式的总利润空间的提升。那么关键问题就是,在自动驾驶时代网约车生意模式的UE模型会如何变化?

简单来说,这是平台在留存更多净收入给自己(更多的利润)还是采取更低的价格以获取用户(更低的定价)这两个因素间的权衡取舍。我们在下表中提供了一个简化的UE模型,仅包含四项因素:人力成本(自动驾驶技术可以替代的),非人力成本(折旧、能源等其他自动驾驶无法替代的成本),平台留存的收益和终端消费者支付的价格。

分不同情形来看自动驾驶网约车不同的定价标准下,那是网约车平台方的留存收入较目前会有哪些变化:

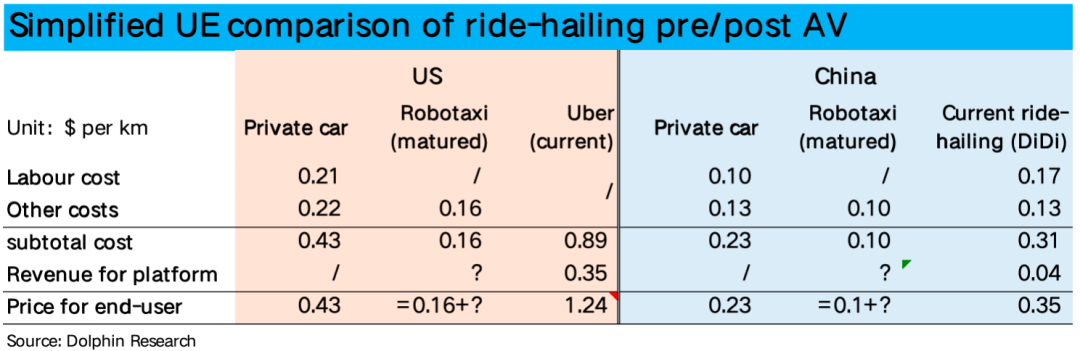

① 美国市场:按ARK测算的Robotaxi(泛指自动驾驶网约车)成熟状态下每公里$0.16的成本(对应每英里$0.25),若自动驾驶时代,平台净收入(剔除司机分成后)保持在当前Uber约每公里$0.35,终端定价会是($0.51每公里)相当于目前网约车价格的41%,折价幅度相当可观。

但需要注意这个定价($0.51),仍是高于$0.43每公里的私家车使用成本,和不到$0.25每公里的公共交通成本。因此若换视角,将自动驾驶网约车的定价按公共交通成本上浮30%,即每公里$0.3(相当于目前私家车成本的70%),那么平台和运营方留存的净收入就仅为$0.14每公里,相当于目前水平的40%。

② 中国市场:根据海豚投研的测算(也参考了其他机构),在技术完全成熟的情况下,国内网约车的运营成本可以低至每公里0.7~0.8元,约$0.1。背后的关键假设包括,普通Robotaxi的成本下降到约15万元,不再需要任何安全员, 保险、维修等运维成本每车每年约2万(每日55元)。

在上述假设下,若Robotaxi维持滴滴当前每公里约0.04元的平台净收入,Robotaxi的终端定价为$0.14每公里,为目前网约车价格的40%,私家车成本的61%。

③ 从中美两国市场能看到的共性是,在技术成熟&规模化运营后,即便其终端定价比当前网约车的定价便宜约60%,Robotaxi运营方保持和目前网约车平台相当的单均收入,足以提供相当的价格吸引力。

2、新时代下,现在的市场格局会如何变化?

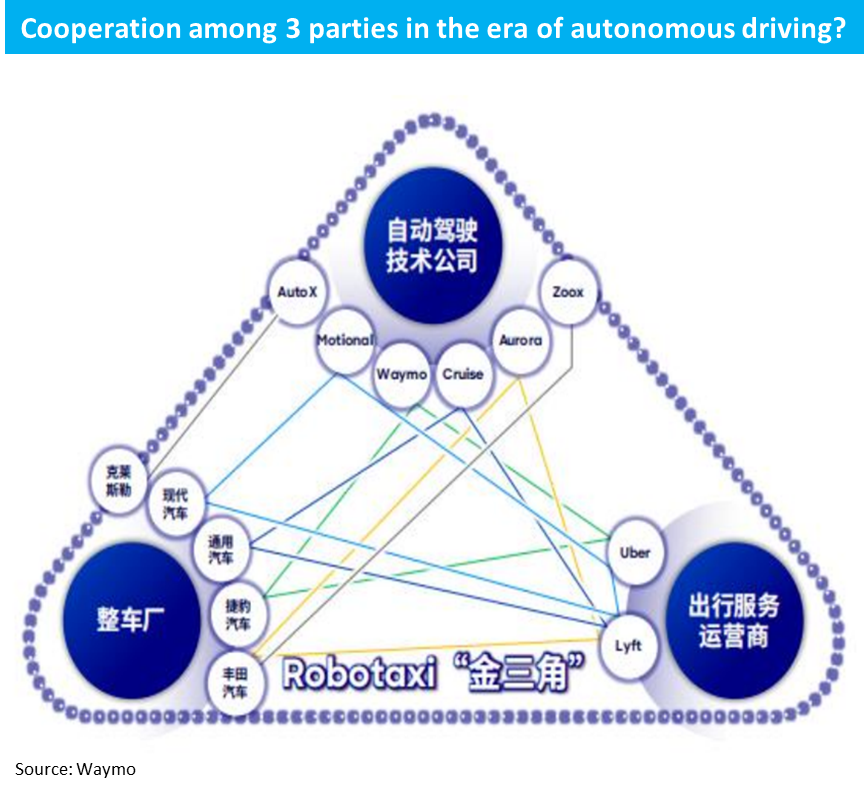

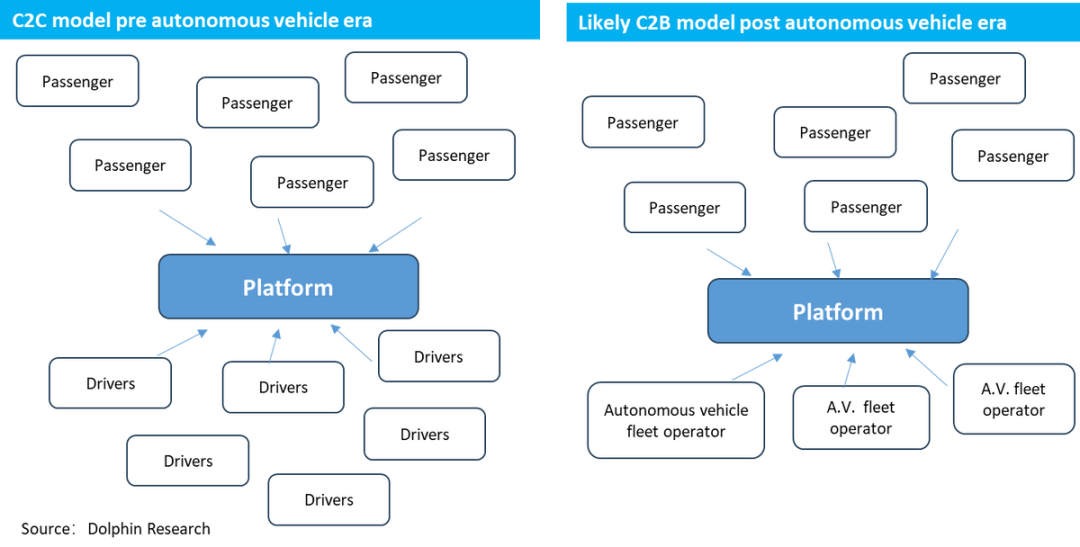

以上分析,我们都从将网约车行业视作一个整体的角度。但随着自动驾驶技术的普及,势必引入更多的行业参与者(包括且不限于自动驾驶技术的提供方,无人网约车的运营方等),给当前已相对稳定的竞争格局带来明显的改变。

而其中的首要影响因素就是,自动驾驶技术的提供方会以什么样的角色定位,进入网约车行业,大致可分为以下几种情形:

① 自动驾驶技术被少数几个寡头垄断且完全闭源,如Tesla以及其他少数几家车企/自动驾驶技术独角兽。虽然也不能完全排除这种情形的可能性,但海豚投研认为可能性不大。且若果真如此,网约车行业有不小的可能被这几个技术寡头所垄断,本文就略过这个情景不讨论。

② 自动驾驶技术提供商自建网约车平台、正面竞争:自动驾驶技术方(如目前领先的Tesla或Waymo等)凭借技术或硬件优势,通过自建网约车匹配平台或大规模自营车队的形式,与现有网约车平台进行正面或排他性的竞争(例如不允许自身自动驾驶车辆入驻第三方网约车平台)。

③ 车企或其他Robotaxi提供商与网约车平台采取合作关系,不正面竞争:自动驾驶技成为普遍的技术。自动驾驶运力通过多种渠道进入网约车行业,包括与现有网约车平台官方合作,第三方运营商购入(租赁)自动驾驶汽车后入驻网约车平台,部分自动驾驶公司也尝试自建平台直接服务消费者等。

虽然现在很难去断言,自动驾驶时代下网约车行业的市场格局到底会怎么变化,但海豚投研猜测,未来大概率会是自动驾驶技术方与现有平台多方合作为主(情形③),而自动驾驶技术方自建平台为辅(情形②)。

节奏上,我们认为当前领跑者—Waymo和Tesla有机会凭借先发优势(Waymo)和足够的C端用户认知(Tesla),在无人网约车尚未普遍前,积累其足够的用户认知和流量,闭环网约车生意模式中,供/需两端所需的运力供给和用户聚合能力,从而建立起能独立运营新平台。但后来的自动驾驶独角兽们,就大概率主要以运力供给方的角色进入网约车行业,需要与有聚单能力的现存网约车平台合作。

根据新入行玩家采取的不同定位,对Uber等现有网约车平台的影响也会体现在两个方面:

① 首先简单直接的,采取独立运营方式的独角兽或车企,直接参与到对C端客源和市场份额的竞争,影响的是现存网约车平台的市占率。

② 随着无人驾驶网约车替代个人司机,很可能会出现集团化、企业化运营的自动驾驶运力车队。上游的运力供给方,从独立且分散的个人司机,转变成规模化的无人网约车车队,会弱化网约车平台对上游的议价能力,因而可能会减少平台在网约车这门生意的利益分配中占据的比重。换言之,即影响网约车平台方所保留的单均收入和利润。

简单的逻辑上,后续自动驾驶技术的提升者数量越多、技术代差不显著、且缺乏行业决定领头羊的情形,那么对Uber这类现存网约车平台的影响会更小。

三、网约车“新人”会对“旧人”带来多大的影响?

这一部分我们就围绕上一段末尾给出的两个视角展开: ① 头部的自动驾驶独角兽们,是否能从当前网约车龙头们抢走可观的市场份额?② 自动驾驶运力进入市场后,对平台的盈利会有什么影响?

1、自动驾驶车辆研发和运营的道路并不轻松

首先从自动驾驶开发者独立运营网约车平台的角度,当前独立开发自动驾驶技术的企业虽然相当众多(国内主要是各家车企自研,而海外则是第三方的独角兽机构为主),但其中相当一部分的发展里程并不顺利,当前能够向公众提供无人驾驶网约车服务的寥寥无几。

具体来看,欧美市场目前的头部自动驾驶技术开发者(Tesla之外),无人网约车运营有所成果的仅Waymo和Zoox两家,前者正逐步扩大经营规模、后者则仅是小范围试点。而Cruise、Motional、Aurora一众则普遍暂停或终止了无人网约车的运营,要么缩减支出、回归纯粹技术研发的定位;要么改变侧重方向、从载人网约车转向载物的无人驾驶卡车技术开发。而如Apple和Uber这类大企业自研开发无人驾驶汽车的项目也都失败、被砍。

可见,或许是出于自建网约车平台和车队独立运营所需的巨大资金投入,目前为止独立运营网约车并不是自动驾驶研发者们的普遍选择(符合我们的看法)。因此,后文我们将以 Waymo为对象,来观察目前无人驾驶网约车运营情况。

2、独苗Waymo选择了1P/3P两手抓

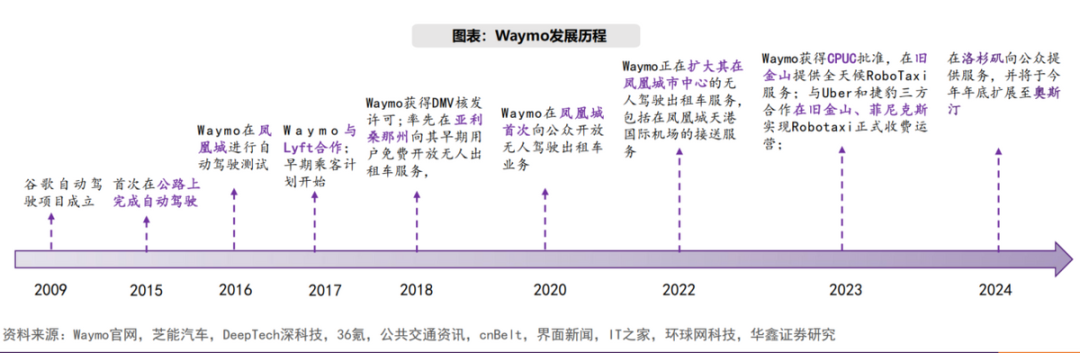

下图简要梳理了Waymo在2009年以谷歌旗下自动驾驶项目部门的身份成立,与2020年首次在凤凰城向公众开放无人驾驶网约车服务,至今已拓展到在4个市场提供公众服务的发展史,我们就不展开叙述。

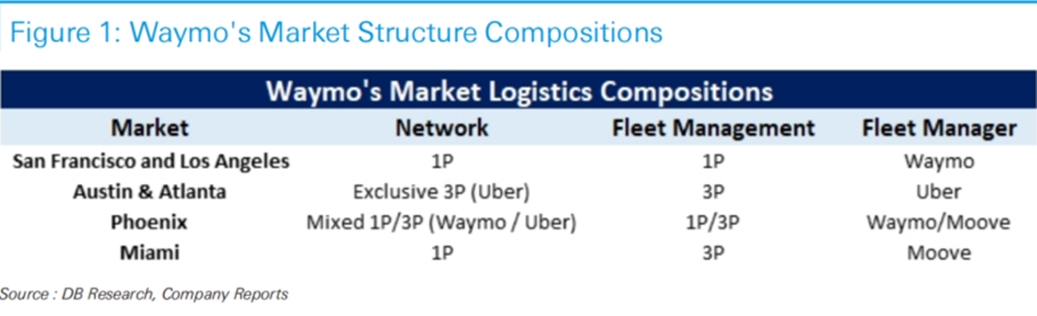

我们更关注的是,Waymo自身都正在探索、测试不同经营模式。可以看到按由谁承担“平台方(负责获客、派单)”和“车队管理方(负责运力的管理和维护)”这两个身份的不同组合 ,Waymo探索出了4种模式,分别包括:

① 平台端和车队端全部Waymo自行管理的纯1P模式;② 平台获客和车队管理全部由Uber负责的纯3P模式(Waymo仅提供自动驾驶技术和车辆);③ 车队由Waymo管理,但可同时从自营平台和Uber平台获客的1P/3P混合模式;④ 由Waymo自营平台获客,但交由第三方Moove管理车队。类似于模式①的轻资产化。

由此可见,即便选择了自建平台、独立运营,且进展领跑行业的Waymo,同样选择与第三方平台或车队管理方合作。因此我们认为,后续即便在无人驾驶网约车普遍化后,大概率依旧会采取1P/3P混合式的经营模式。

3、快速成长的Waymo,离Uber/Lyft已不遥远

那么Waymo目前的经营状态和体量到底有多大?首先概括的来说,运营范围上Waymo主要仅在上表所列的四个地区运营;车队规模上,据新闻报导Waymo目前对外运营的无人驾驶网约车总数仅大几百辆(可能700~1000辆左右),而单量规模上,据报导25年3月末 Waymo在四个运营地区的总订单量已达每周20万单。

虽然其绝对体量相比Uber和Lyft在加州地区日均数十万的订单规模,仍有着量级上的差距。但在考虑到有限的运营车辆和城市数量等制约因素后,在经营效率上无人驾驶网约车的相比Uber和Lyft等有人驾驶网约车可能已无明显差距。从当前的情况看,后续只要无人驾驶网约车扩大车队规模和运营市场,有不小的概率能达到和Uber与Lyft这些龙头相近的规模。

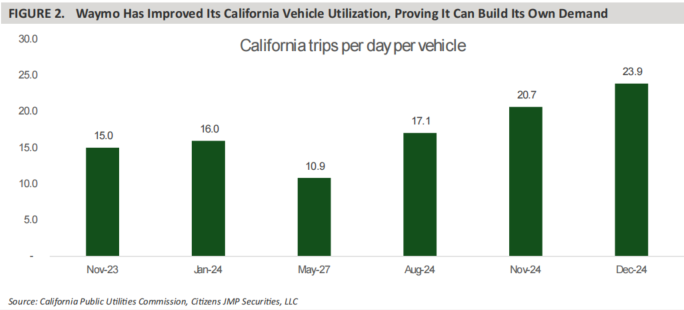

据加州官方数据,到24年底Waymo在加州区的无人驾驶汽车平均每辆每天的订单数量已接近24次。简单假设每单花费时间为30分钟(可能偏短了),在加上约20%~30%的空闲等待时间,意味着加州的无人驾驶网约车目前的“有效”运营时间已达15小时/每天。再结合新闻报道中,长时间工作的人力司机一天的单数也不过25~30左右。由此可见,在加州投放的无人驾驶网约车的使用率相当高,当地居民对无人网约车的需求可以说是比较旺盛的(至少在当前的运力供给下是如此)。

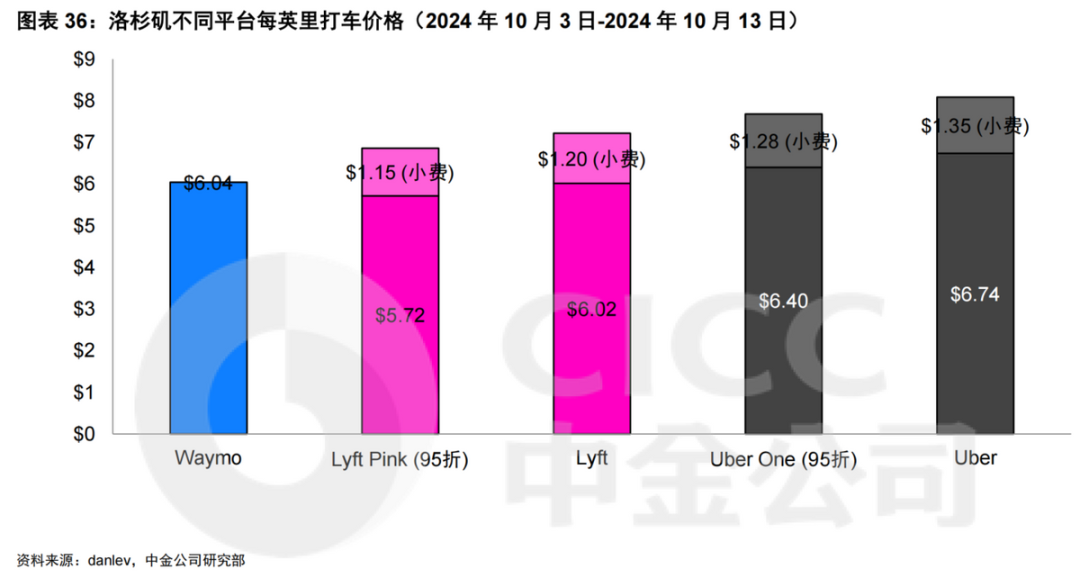

并且据调研,加州无人网约车不俗的需求并没有建立在明显价格折扣的前提上。由下图可见,Waymo在洛杉矶地区的每英里使用价格约为$6(即每公里$3.5),在不考虑消费的情况下,与Lyft的标准定价相当,比Uber标准价格也仅低约10%。即不需要明显的价格优势,无人网约车在加州也已具备了有效的自行获客能力(不需要完全依赖于Uber等第三方平台获客)。

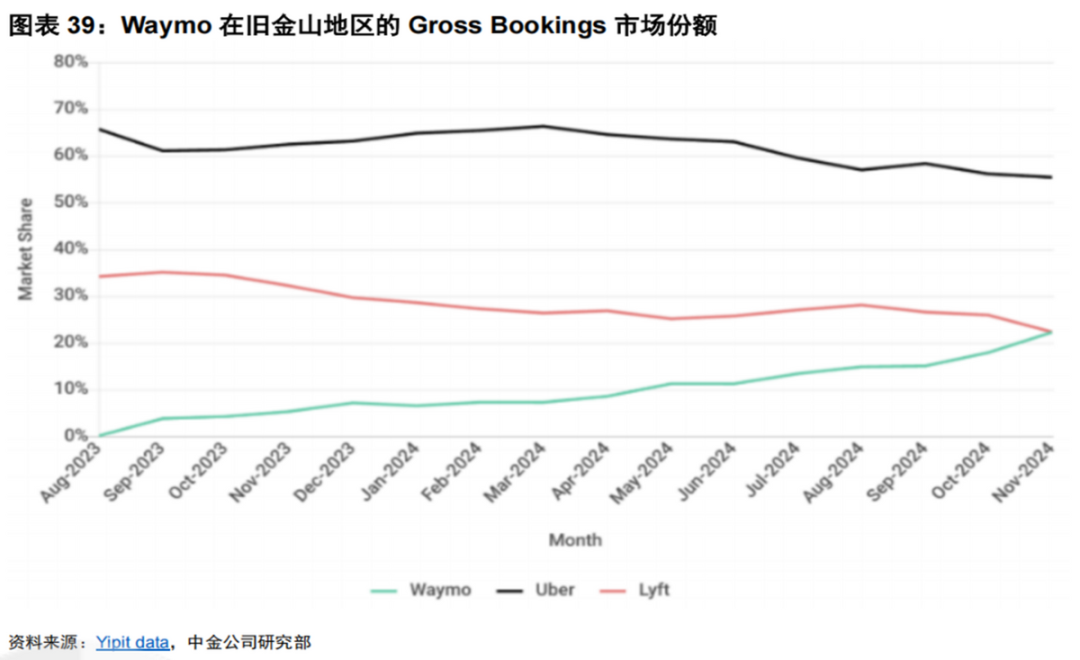

根据Yipit数据,在24年底时,Waymo在旧金山地区的网约车市场份额(按订单额算)已追上Lyft,市占率已略高于20%。相对应的,Uber和Lyft的市占率都较2023年的高点下降了10%左右。可见至少在旧金山地区,Waymo已经对存量网约车平台造成了显著的竞争,并已经达到了可比的体量规模。

因此,按远期技术发展下,无人网约车的使用体验会全面持平、乃至优于有人网约车的基本假设,我们认为后续跑出1个(或者2~3个)能与当前网约车平台市占率同一量级的无人网约车平台是有可能的。同时,基于无人驾驶技术会成为一种基础设施、而非少数企业平台所垄断的前提下,现今的网约车平台同样能利用无人驾驶运力,因此新平台完全颠覆Uber等现存龙头的概率也不大。

4、平台议价权的下降?

如本章节开头提到的,在自动驾驶时代,除了可能跑出新的平台直接抢夺现存网约车平台的市占率份额,匹配需求和供给的平台方在网约车生意模式中所占据的收入份额很可能会是下降的。

逻辑上,当前的网约车平台,其上游需求端和下游供给端大部分都是分散且独立的个人乘客或司机。即其上下游都是“一盘散沙”,在这种情况下平台自然会有最强的议价能力。

但在自动驾驶时代,个人司机的作为运力供给被替代后,更可能出现大批量采购或租赁无人驾驶汽车,以车队形式参与到供需匹配当中。在这种情况下,由于供给端的集中度提升,且据我们推出,市场内很可能会出现几家新的平台。因此,在自动驾驶时代,在“用户支付价格-车辆运营成本”剩下的收入分配中,纯平台方角色所占据的份额,反可能是比目前人力时代更低的。而车辆运营方(现在就是个人司机,未来更可能是企业)虽然分的收入绝对额是减少的(因此定价和成本都下降了)但分配到的收入比重却可能是上升的。

当然,这种情况下平台方大概率会直接下场介入车队的运营管理,以获取更多收入和议价能力,代价是平台的生意模式会因此而变重。对此就不展开讨论了。

四、自动驾驶时代,Uber的安全价格在哪里

基于上文对自动驾驶技术对网约车生意影响的定性和定量探讨,我们来探讨最终的问题—当前Uber的定价是否已经具备了性价比?

1、当前估值算不上绝对意义的便宜

首先从静态的视角,即不考虑可能2~3年后才会产生显著影响的无人驾驶网约车的冲击,先只看未来一两年的盈利预期;同时也不采用Non-GAAP口径、或是adj.EBITDA等一定程度上“修饰过”的指标作为估值依据;回归最纯朴但也最具参考性的GAAP下净利润估值。

按海豚投研的测算,2025和2026年Uber的净利润预测分别为$**亿和$**亿,对应日前约1373亿的总市值(每股股价$65.6),25e PE和26e PE分别为**x和**x。(**部分涉及具体估值,解锁内容可前往长桥App海豚投研账号下,查看同名文章,下同)

纯粹看估值水平,这大体属于一个已相对成熟、但仍具备一定竞争优势和壁垒,被市场中性偏看好的公司所具备的估值。即$60~$65这个价格区间,大体对应的是把乐观情绪基本挤干净,但也不具备明显性价比的估值。并且**x~**x的PE估值,一般对应的市场对后续利润增速的预期大体在15%~20%左右,换言之,当前的价格也没明显记入自动驾驶技术可能带来的对业绩或好或坏的影响。

概括来说即,属于既然尚且没法看清自动驾驶的影响,业绩预测就仍按当前的趋势外推,但把估值挤到一个相对中性的价格,不“高位站岗”以便随着技术的演变边走边看。

2、如何定价自动驾驶的影响?

显然对如何估算自动驾驶时代下Uber的价值,是一个目前无法得到任何精准答案的问题,以至于市场基本是放弃了尝试解答的状态(放弃或许是一个理性的选择)。但作为本文的价值所在,并给各位一个粗略的参考,海豚投研在此也就给出一个解答的思路。需要注意,以下的测算与其说是去预测未来会真实发生的情况,不如说是通过给出逻辑自洽、且偏向保守的假设,来观察这种假设下公司的安全估值应当在哪。

首先,我们的预测周期以2027年开始到2031年的5年间,假设中期内自动驾驶对网约车行业的影响会在这5年内逐步完全释放。

那么,解题的第一步—自动驾驶对Uber的网约车单量会有哪些影响?按照上文的分析,我们做出以下假设:

① 自动驾驶时代,网约车通过吃掉出租车全部和公共交通一半的份额,且自动驾驶网约车和自动驾驶私家车之间相互互不侵占的情形下,网约车市场最大有望获得66%的增量单量。

但这种情况发生的前提条件是,无人网约车的定价要接近公共交通的使用成本。虽然这种定价在理论上(凭借无人车极低的运营成本)可以实现,但留给运营方的利润空间会比较有限。出于这种考虑,我们实际记入的利好效果最高在31年达到33%。

② 自动驾驶时代,网约车市场会从现在普遍的双寡头形态,跑出两个新的无人驾驶网约车平台。虽然从当前经验来看,网约车这类C2C且规模效应低的商业模式普遍仅能支持2个玩家。但归功于自动驾驶带来的车辆运营成本下降,和一定程度上由C2C转向B2C的模式改变(运力的提高者可能从个人司机,变成企业化的车队管理人),让市场支持3~5个玩家变成了可能。

且市占率格局相比目前大体上Uber vs. Lyft的70% : 30%的情况,变成类似50% : 20% : 15% :15%,或者40% :30% :15% :15%的情况。那么Uber的市占率(其大概率仍能保持行业第一的低位)大约会是目前的50%~70%。取平均值就假设到2031年市占率会是无自动驾驶影响下的60%。

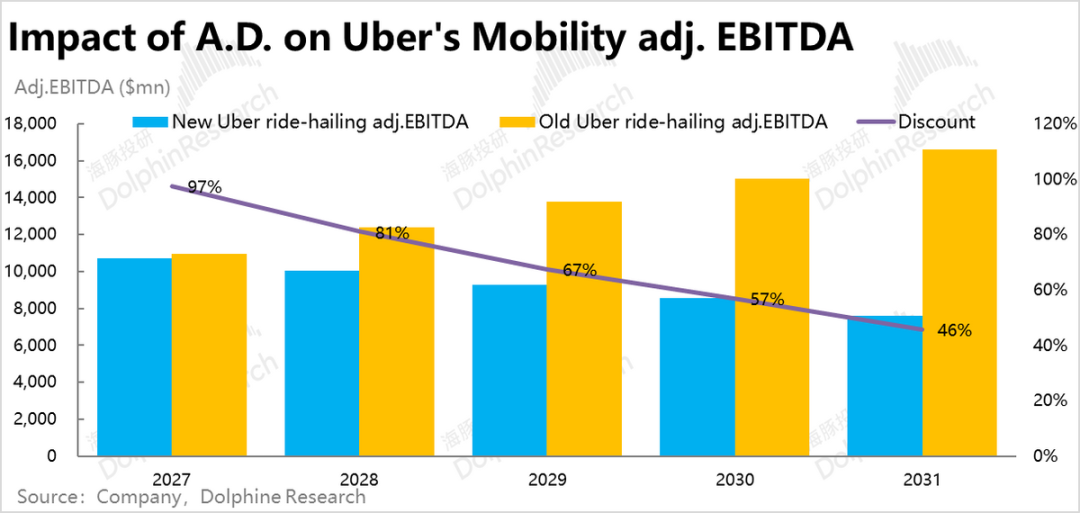

综合上述两点的影响,我们测算出在自动驾驶的影响下,2031年Uber的网约车订单量会是原先预测的80%。

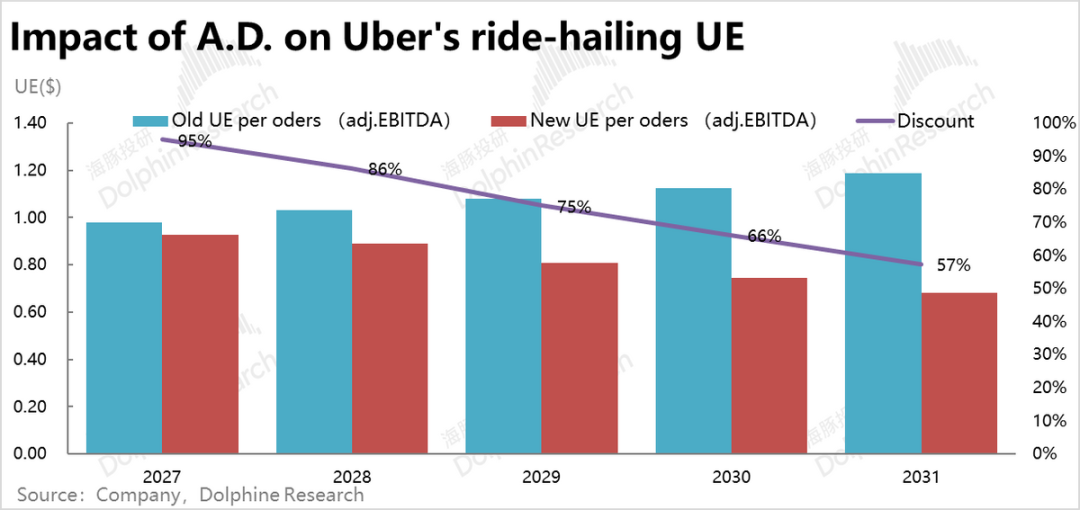

解题第二步—自动驾驶时代,Uber网约车业务的单均收入/利润会如何变化?这个问题相比单量恐怕更难回答。涉及两个细分问题:自动驾驶时代,网约车的定价相比目前会下降多少?基于新的定价,平台能留下的净收入又是多少?

① 虽然后续无人网约车实际的定价难以预判,但我们先前能得出的结论包括:在理想情况下,自动驾驶网约车是有能力在保证运营方的净收入不变的情况下,终端定价较目前下降60%;以及自动驾驶时代,平台方分给车辆运营方的收入比例相比目前反而可能是增加的,即平台方自己留存的比例可能会减少。

那么出于保守考虑,虽然自动驾驶网约车的定价未必需要较目前低约60%,我们仍假设会如此定价,即剔除车辆运营成本后,运营方(包括平台方和车队管理者)的单均留存收入与目前一致。且假设平台方从目前独享的100%留存收入,变成需分配20%的留存收入给车队管理方(这种情况下平台方完全不直接参与车队运营,可能与现实不符)。

在假设Uber的单均收入在预测期内较原先预期逐步下降20%的同时,Uber单均的费用支出(指营销、客服、管理这部分)理论上则并不会直接因自动驾驶的影响而减少,因此仅假设在预测期内较原先预期值减少10%。那么在上述保守驾驶下,自动驾驶时代Uber的单均利润(以adj.EBITDA为代表)可能会减少约40%。

将上述影响计入后,Uber到2031年的调整后EBITDA就仅为原预测值的约46%。

本文转自:“海豚投研”微信公众号;智通财经编辑:陈筱亦。