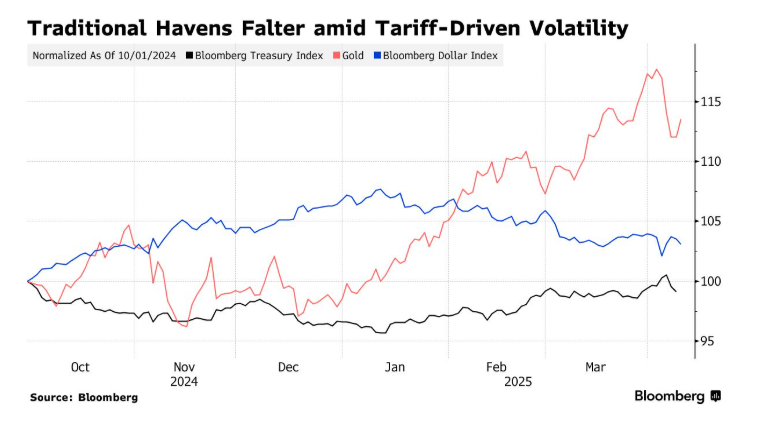

在近年来最严重的市场抛售潮之一期间,避险资产表现平平,这使得投资者开始寻找新的保护方式。

周三,随着特朗普的对等关税生效,美国国债价格暴跌,基准10年期国债收益率上升超过10个基点,达到自2月以来的最高水平。黄金有所反弹,但仍未回到历史高位,在此期间全球股市触及一年低点。美元也在走弱。

就在特朗普最新的关税战将全球贸易局势推向未知领域之际,金融市场也在努力寻找那些通常在危机期间为投资者提供保护的资产。尽管一些观察人士指出,德国国债和日元等可能成为新的热门避险资产,但这些潜在选择也面临着从流动性到自身经济和货币政策前景等方面的风险。

MFS投资管理公司全球固定收益联席首席投资官皮拉尔·戈麦斯-布拉沃(Pilar Gomez-Bravo)表示:“如果你想保护自己的资金并获得一定程度的回报,可选择的地方并不多。”

美国国债的抛售是此次投资者对曾经备受青睐的避险资产信心丧失的最明显例子。美国主权债务面临的突然压力源于人们越来越担心更高的收益率可能会促使借入资金的买家抛售国债,从而导致恶性循环。

激石集团有限公司研究主管克里斯·韦斯顿(Chris Weston)表示,美国经济增长放缓以及投资者持有美国国债所要求的风险溢价上升,这两者的结合将进一步降低美国国债的吸引力。

韦斯顿称:“目前德国国债可能比美国国债更值得投资,尤其是现在可能会有更多基于动量的基金开始考虑出售久期债券。我会密切关注美国国债市场的动态,因为情况变化很快。”

本周日元兑美元也有所升值,但由于美日之间巨大的利率差距以及日本自身的经济困境导致其经历多年下跌,目前日元仍处于初步复苏阶段。

与此同时,瑞士法郎的上涨引发了人们对货币干预和负利率的担忧,这可能会抑制需求——这是任何避险资产都可能存在缺陷的又一个例子。

这同样适用于美国国债,因为这些债券很容易被寻求快速为保证金支付提供资金的投资者当作“提款机”。

另外,在今年连续创下历史新高后,黄金交易已经变得过于拥挤。而美元已经显示出特朗普关税战可能会导致美国经济变得越来越孤立的风险。

戈麦斯-布拉沃称:“在此之前,美元一直是避风港。但现在,你看到的美元表现与往常不同。在这种避险情绪浓厚的情况下,美元本应出现更高幅度的升值。”