来源:湖畔新言

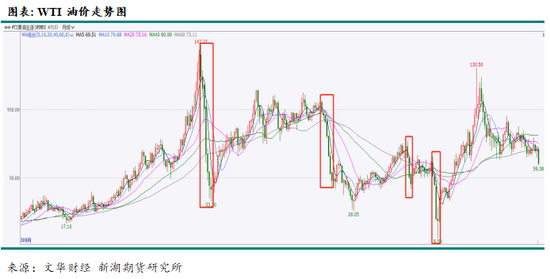

回顾历史,本轮油价下跌仍有较大空间

近期,油价受特朗普的关税政策和OPEC+5月增产大幅超预期影响,大幅下挫。4月3日-4日两日跌幅在13%左右,市场恐慌情绪大幅攀升,投资机构纷纷下调年内油价预测值。这一轮的油价下跌是否会持续呢?后期是反转还是继续下跌,我们首先简单来回顾一下2000-2025年期间历史上的四次油价暴跌:

1、2008年油价暴跌(147美元/桶-33.2美元/桶)-全球经济危机

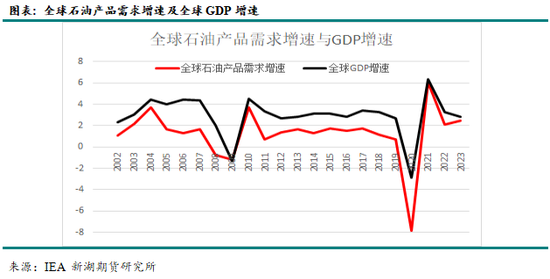

2008年7月,WTI油价创历史新高,147美元/桶,随后暴跌至33.2美元/桶(2008年12月),跌幅高达77.4%,为有记录以来最陡峭的下跌。这一轮下跌主要受全球金融危机影响,全球经济断崖式下滑,发达国家GDP集体负增长,工业用油需求锐减,与此同时,中国等新兴市场短暂硬着陆。根据IEA报告,2008年和2009年全球石油产品需求分别为8649万桶/日和8546万桶/日,同比均负增长,分别为-78万桶/日和-119万桶/日。全球石油产品需求与经济息息相关,石油产品的需求增速大约为全球GDP增速的一半。

2008年全球经济危机起源于美国的房地产市场。由于房价持续上涨,许多金融机构推出了复杂的金融产品,如抵押贷款证券化产品(MBS)和信用违约掉期(CDS),这些产品的风险难以评估,导致市场不稳定。当房价开始下跌时,这些金融产品的价值也随之缩水,引发了金融危机。在这段时间里,美国的金融机构普遍进行了高风险的次贷借贷,即将贷款发放给信用评分较低的人群。当这些借款人无法偿还贷款时,大量的房屋被收回,进一步加剧了房地产市场的下滑。美国的金融危机很快波及到了全球金融市场。由于美国是全球最大的经济体,其金融市场的动荡对其他国家产生了深远的影响。金融机构的倒闭和兼并频发,全球股市市值蒸发,投资者信心受到严重打击。随着金融市场的不稳定,实体经济也开始受到影响。企业的信贷紧缩,投资和消费支出减少,导致经济增长放缓,失业率上升。特别是房地产市场的崩溃,对建筑业和相关行业造成了巨大的冲击。为了防止经济进一步恶化,各国政府和央行采取了一系列干预措施,包括降低利率、注入流动性等。此外,美国政府还实施了大规模的经济刺激计划,以提振经济。2009年,全球经济衰退的趋势并未得到有效遏制。由于金融危机的影响,全球贸易大幅萎缩,企业盈利能力下降,就业形势严峻。面对全球经济危机,各国加强了合作,共同探讨解决方案。国际货币基金组织(IMF)和其他国际组织在这一过程中发挥了重要作用,为全球经济的稳定和发展指明了方向。进入2010年,全球经济开始展现出复苏的迹象,石油产品需求也开始逐渐恢复。

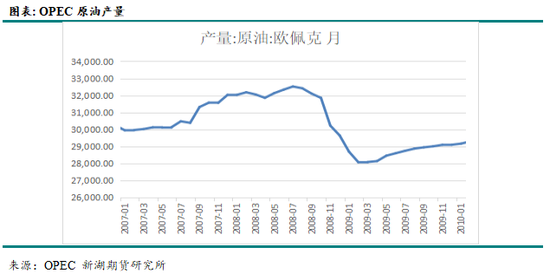

面对全球经济危机,OPEC在2008年10月紧急宣布减产150万桶/日。

2、2014年油价暴跌(107美元/桶-44美元/桶)-页岩油大幅增产且OPEC开启价格战

2014年6月底,油价迎来新一轮的暴跌,一直持续到2025年1月底左右。WTI油价从107美元/桶一路下跌至44美元/桶,跌幅接近60%,这一轮下跌主要由主产国大幅增产导致。

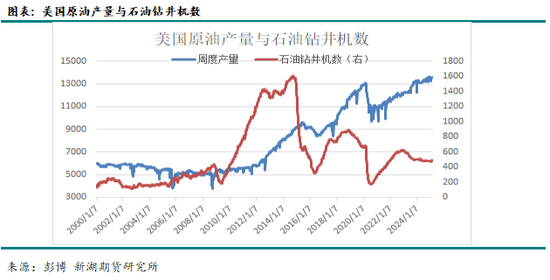

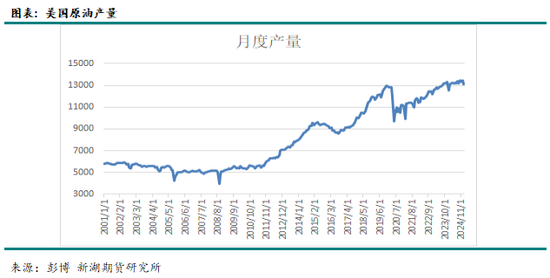

一方面,美国页岩油大幅增产。2010年后,美国页岩油水平钻井和水力压裂技术逐渐成熟,石油钻井机数大幅增加,峰值达1600座左右,推动页岩油产量从2010年的55万桶/日飙升至2014年的450万桶/日,原油产量从2010年的550万桶/日飙升至2014年的900万桶/日,原油产量滞后于钻井机数3个月左右,页岩油产量占全美原油产量比例从10%升至50%。

另一方面,OPEC开启大幅增产。为了恢复市场平衡,OPEC 2014年11月会议决定,将产量维持在2011年12月商定的3000万桶/日,拒绝通过减产支撑油价。与往常一样,在做出这一决定时,成员国确认他们准备应对可能对维持有序和平衡的石油市场产生不利影响的事态发展。其目的是通过低油价(预计降至60美元以下)迫使高成本页岩油生产商退出市场。

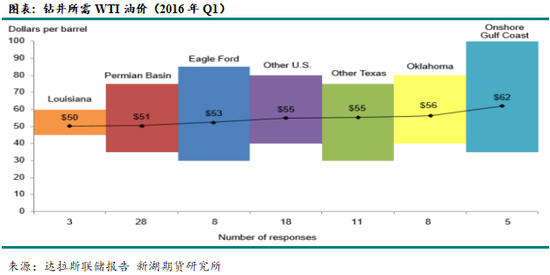

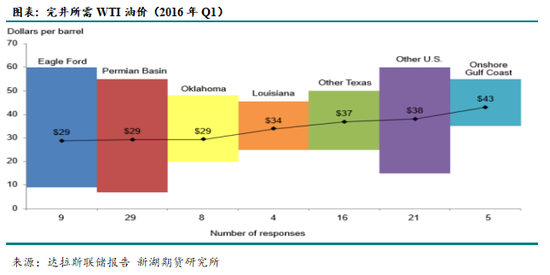

2015年,受低油价影响,美国页岩油产量从2014年峰值450万桶/日降至430万桶/日(首现负增长),为页岩油革命以来首次负增长。但区域分化较为显著,二叠纪盆地产量逆势增长8%(成本最低),巴肯/鹰滩产量暴跌20-25%(高成本区域首当其冲)。页岩油资本开支同比腰斩(-52%),钻井平台数量从1,600座骤降至700座,最低出现在2016年5月,不到320座。能源垃圾债收益率飙升至20%,全年破产企业达67家(包括WBH Energy等中型生产厂商)。这奠定了2016-2020年行业“精益生产”模式基础。与此同时,页岩油生产技术革命加速,其生存底线在40-50美元/桶。根据2016年Q1的达拉斯联储报告,钻一口新井所需WTI油价为50-62美元/桶,完井所需WTI油价为29-43美元/桶。美国原油产量尽管从2015年初960万桶/日降至2016年Q3低点860万桶/日,随后再次开启增长趋势。

OPEC方面,2015年及2016年维持高产,在此期间,OPEC产量最高接近3350万桶/日。随后,在2016年年底的会议上,沙特联合俄罗斯达成历史性减产协议,总共减产180万桶/日,其中 OPEC减产120万桶/日,非OPEC减产60万桶/日,结束价格战。这也充分证明了页岩油的韧性,沙特主导的“价格战”策略未能消灭页岩油,OPEC被迫接受“市场份额共存”模式,同时也加速OPEC+联盟形成。

3、2018年油价下跌(76.9美元/桶-42.36美元/桶)-中美贸易战&产油国增产

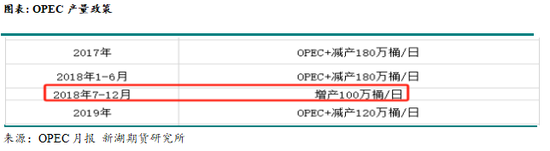

2018年油价受中美贸易战影响,再次显著下跌。WTI从10月初76.9美元/桶跌至12月底的42.36美元/桶,跌幅达45%。IMF在10月下调2019年全球GDP增速预期至3.7%(较7月预测降0.2%),中国三季度GDP增速6.5%(创十年新低),欧盟汽车销量连续三个月负增长,引发对原油需求疲软的担忧。与此同时,OPEC+结束2017年年初开启的联合减产,开启了2018年7-12月增产100万桶/日的决定。两大产油国,俄罗斯及沙特产量均创新高,沙特11月产量高达1100万桶/日。另外,2018年10月卡舒吉遇害事件导致沙特面临国际压力,市场担忧沙特可能被迫增产以换取美国政治支持,进一步削弱OPEC+减产可信度。相反,美国页岩油技术持续革新,开采成本降至40美元/桶以下,2018年美国原油产量持续增加,同比增加160万桶/日,2018年年底产量已接近1200万桶/日,超越沙特及俄罗斯,成为全球第一。面对整个市场供大于求的压力,2018年12月的会议上,OPEC+再次达成一致协议,同意减产120万桶/日,其中OPEC减80万桶/日,非OPEC减40万桶/日,以2018年10月产量为基础,利比亚、委内瑞拉及伊朗为豁免国。

根据IEA数据,2018年和2019年全球石油产品需求同比分别增加114万桶/日和68万桶/日,中美贸易摩擦对2019年的油品需求影响更大。

4、2020年历史性暴跌(首次出现负油价)—疫情&价格战

2020年出现历史性暴跌,甚至首次出现负油价。这一极端行情的本质是新冠疫情冲击下的供需崩溃与金融市场流动性危机的共振结果。WTI从年初的65.65美元/桶跌至盘中出现负油价。受疫情影响,居民居家隔离,全球石油产品需求大幅下降,4月全球需求下滑25%左右,部分经济体国家需求几乎接近腰斩。5月开始,随着各国陆续解封,全球石油产品需求出现了明显的刚需反弹。与此同时,沙特和俄罗斯在OPEC+3月初的会议上撕破脸,为抢夺市场份额,沙特下调发往各地区油种的升贴水,且各国纷纷增产,OPEC 4月总产量高达3049.5万桶/日,环比增加191.7万桶/日,沙特4月产量高达1164.2万桶/日。但是,海外疫情仍在进一步恶化,全球除中国之外,需求都在萎缩,为应对全球石油产品需求大幅下降,为此OPEC+不得不在4月初会议上作出再次回归减产的决定。根据IEA的数据,2020年全球石油产品需求同比大幅减少高达784万桶/日。由于页岩油井关停需1-3个月缓冲期,美国原油产量在2020年3月和4月仍维持接近1300万桶/日的高位。导致短期供给过剩加剧。

因此,通过分析,我们发现2000-2025年期间这几次油价暴跌都源于需求休克,全球经济下滑,石油产品需求显著下降(2008年和2020年),或供给失控,OPEC+大幅增产或美国原油产量大幅增加超预期(2014年、2018年和2020年)。

回到近期的这一轮油价大幅下跌,我们认为后期油价仍有下跌空间,重心继续下移,但波动较大,关税政策和OPEC+政策或仍有一定的反复。

1)关税政策

美国总统特朗普4月2日在白宫签署两项关于所谓“对等关税”的行政令。美国将对所有进口商品加征基础10%的全面关税,即“最低基准关税”。此前钢铝、汽车等已落地25%关税税率的行业不受此行政令的影响。另外,铜、药品、半导体、木材、部分关键金属与能源产品也被排除在对等关税框架外,这些行业是特朗普此前提到计划加征更高行业关税的品类,具体落地时间与税率仍未公布。部分国家与地区面临更高税率。欧盟(20%)、日本(24%)、韩国(25%)、中国(34%)、印度(26%)、泰国(36%)及越南(46%)等;美墨加协定下的商品关税豁免将继续,对不符合美墨加协定下的商品,关税将维持在25%(加拿大能源10%);基准关税将于4月5日凌晨生效,对等关税将于4月9日凌晨生效。备受市场关注的中国和欧盟,总体态度较为强硬。中国坚决反制美滥施关税:对原产于美国的所有进口商品加征34%关税;欧盟委员会提议对一系列美国进口商品征收25%的反制关税,将于从5月16日起生效。其余国家尚未表态,反制或默认或取消关税。对等关税执行,势必带来全球经济下滑,WTO预测2025年全球商品贸易增速或降至1.7%(原预期2.8%),摩根大通将今年全球经济衰退的预期概率上调至60%。后期仍需重点关注关税的落实情况。

2)OPEC+产量政策

2024年是在2023年大幅减产基础上,延续减产,累计减产量高达580万桶/日。具体包含如下:1)2022年年底开始的除伊朗、利比亚及委内瑞拉的OPEC+成员国的200万桶/日的配额减产;2)2023年5-6月,多成员国宣布的自愿减产165.7万桶/日;3)2023年11月30日会议宣布的额外自愿减产220万桶/日。

2024年12月5日,OPEC+线上会议决定:1)延长220万桶/日的自愿减产至2025年一季度末;2)延长166万桶/日自愿减产和200万桶/日的配额减产到2026年底;3)阿联酋从2025年4月开始要求增产30万桶/日,这是此前给予阿联酋的配额上调幅度;俄罗斯2025年一季度配额为897.8万桶/日,4月份增至900.4万桶/日,2025年12月增至921.4万桶/日。

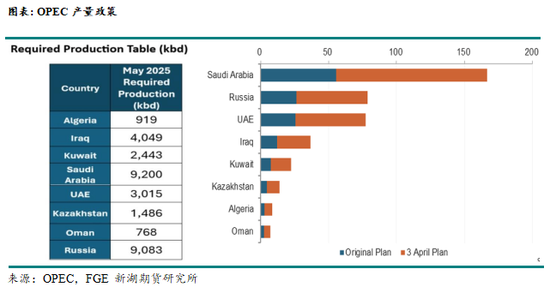

2025年3月3日OPEC+会议决定,从2025年4月1日开始逐步灵活地恢复220万桶/日的自愿调整,月度增产12-113万桶/日。但是,4月3日会议8个成员国决定,加快解除其 220 万桶/日的额外自愿减产,5 月份产量环比增加 41.1 万桶/日,而非此前计划的 13.7 万桶/日,约等于前期月增产量的3倍,远超市场预期。尽管增产的量绝对值并不十分大,且5月5日会议决定6月产量,但市场普遍预计OPEC+复产节奏或加快。

欧佩克+的声明还称,该组织将从现在起每月举行会议,以评估市场状况并考虑下个月的产量水平。欧佩克+重申,它可能在 2025年5月5日的下次会议上决定暂停、削减或进一步增加产量。但市场普遍预计,OPEC+或能够按照此前计划的节奏持续增产,直至年底,然后在2026年1月再次削减产量。但是,如果美国关税风波导致需求大幅减弱,OPEC+的减产可能会提前。

3)伊朗制裁

今年2月,特朗普表示将重新对伊朗施加“最大压力”,包括努力将伊朗出口降至零,目标是阻止伊朗获得核武器和资助激进组织。3月中旬美国发布了与伊朗有关的新制裁,制裁对象包括亚洲一家独立炼厂(山东寿光鲁庆石化有限公司,规模较小,只有6万桶/天,而且开工率可能要低得多,自2023年以来至少进口了760万桶伊朗石油,被标注为马来西亚混合油 ),以及向这些炼厂供应原油的船只,对12家实体实施了制裁,并将8艘船只列为被冻结的财产,这些船只负责运送数百万桶伊朗石油。这是特朗普政府首次干预中国的炼油系统,并称这些措施是美国“最大压力”政策的一部分,后将继续追踪并打击任何帮助伊朗规避制裁的企业和个人,以确保对伊朗的石油禁令得到有效执行。目前,市场仍需关注伊朗制裁情况。特朗普表示,美国将与伊朗进行直接谈判,双方将进行高级别谈话,会谈将于12日开始,伊朗表示相信谈判,但不会不惜一切代价进行谈判。至今伊朗和美国尚未举行任何一轮谈判,伊朗愿意与美国谈判,但只能与间接方式进行。伊朗2月原油出口量144万桶/日,若加大制裁,或导致其出口量减少70-80万桶/日。

新湖期货研究所

分析师(原油 沥青):严丽丽

从业资格号:F3030757

投资咨询号:Z0015062

责任编辑:赵思远