引子

尽管关税战让美国的衰退预期不断加重,但是,十年美债利率却快速飙升,从3.90%附近迅速飙升至4.50%附近。这是一个十分诡异的现象。

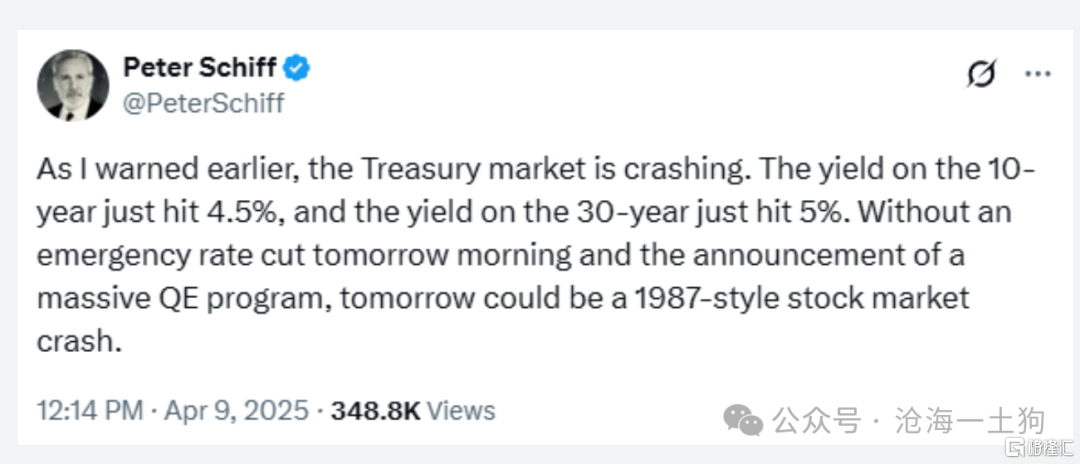

对于这一现象,著名投资人Peter Schiff在X上发了一段有些危言耸听的话,大意是:

如果明天早上不紧急降息并宣布大规模量化宽松计划,明天可能会出现 1987年式的股市崩盘。

一时间很多投资人开始讨论美国长期债券的潜在风险,以及美国爆发金融危机的可能性。

总体上,我是认同Peter Schiff的逻辑的,但我有一个不同的表达框架,在这里呈现给大家。

美联储是否该降息

目前,在美国内部,有一个看似简单的深层次矛盾——美联储该不该立马降息。一派是激进派,代表是特朗普,他认为美联储该立马降息;另一派是保守派,代表是鲍威尔,他认为美联储不该立马降息,即便降息也该放缓节奏。

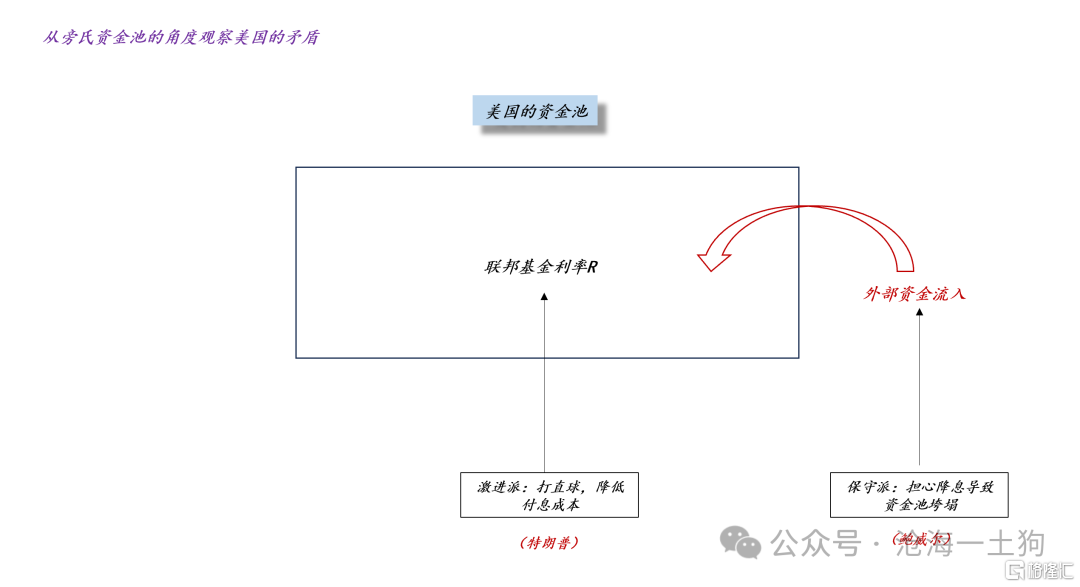

那么,为什么降息不降息这么简单的问题会成为美国的深层矛盾呢??为了理解这个问题,我们需要把整个美国金融体系想象成一个巨大的旁氏资金池。

如上图所示,这种资金池的背后有一个两难:

1、如果付息成本过高,资金池早晚要破裂,爆发金融危机;

2、如果快速地降低付息利率,大量资金会出逃,资金池可能立马破裂,爆发金融危机;

从这个视角看过去,我们就能明白为什么特朗普是激进派了,他认为,整个金融系统还有得救,快速地降低付息利率不会导致资金池出现破裂;但是,以鲍威尔为代表的保守派则不这么看,他们认为,即便要降低付息成本也要缓慢地降,不要导致资本大量外流。

事实上,双方都在为美国利益考虑,只不过一个图快,认为不下猛药反而耽误了治疗,另一个则图稳,认为药下太猛直接把病人弄死了。

显而易见,保守派占据了上风,他们控制了美联储,不肯快速降息。于是,特朗普就用了一个险招,像疯子一样拉上全世界打关税战,用衰退逼迫保守派就范。

表面上看特朗普的目的在外,实际上,他是想对内搞休克疗法,速战速决。

当纳指跌入熊市之后,美债也出了一些问题,于是,Peter Schiff出来提示风险了。

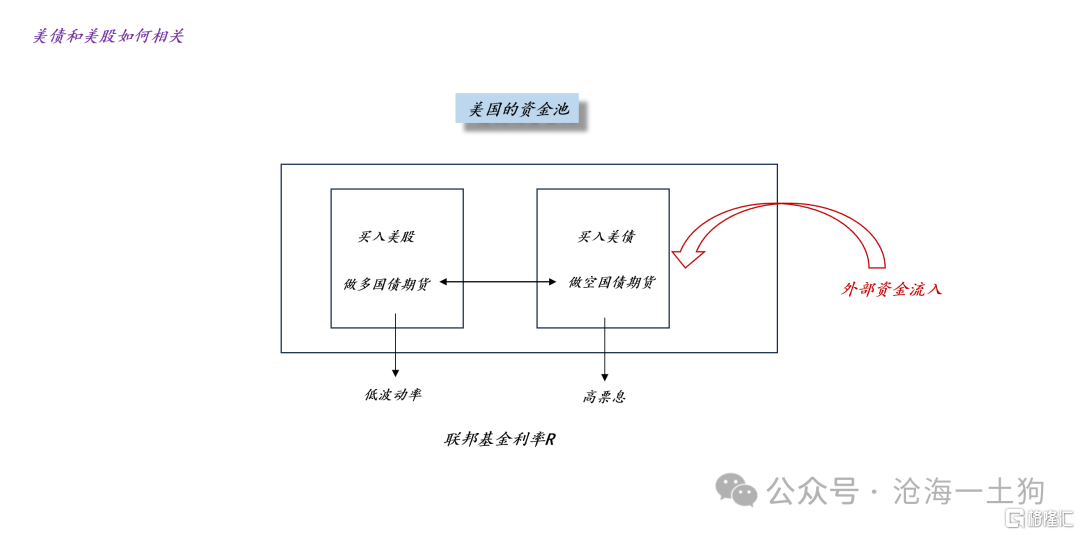

美股如何跟美债关联

一般来说,美股下跌会导致美国长期收益率下行,即股债跷跷板,这是一个家喻户晓的常识。但是,Peter Schiff却说特朗普打错了算盘,美股下跌会导致美国长期收益率大幅上行。

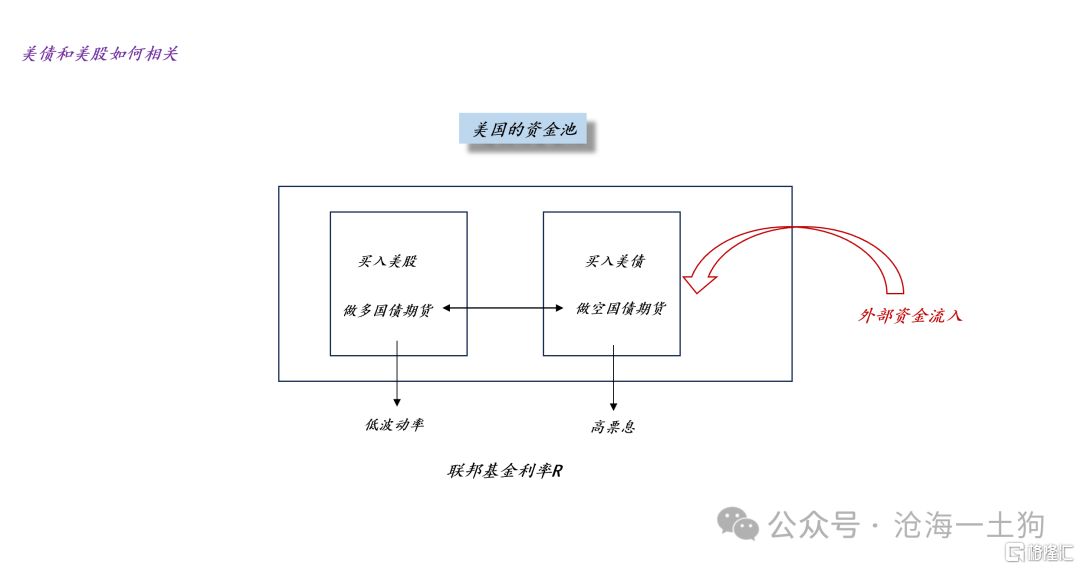

那么,为什么会发生这种现象呢??这是因为在美国资金池的内部有两个子资金池:股票资金池和债券资金池。

如上图所示,一些投资者会边买入美股边做多国债期货对冲,他们希望持有一个波动率更低的组合;另一些投资者会边买入美债边做空国债期货对冲,他们不想承受波动,只想吃高票息。

这两波投资者在国债期货市场汇合,互为对手盘,各取所需。

不难发现,这个组合的火车头是美股,只有美股持续上涨,才有更多的人做多国债期货,企图熨平一些波动;只有更多的人做多国债期货,升水幅度才够大,买入美债+卖空国债期货的票息才够高,才能吸引足够多的人买美债。

也就是说,美股的上涨会带动美债需求。

近期,关税战导致美股大幅下跌,于是,相反的链条起了作用,十年美债利率大幅反弹。

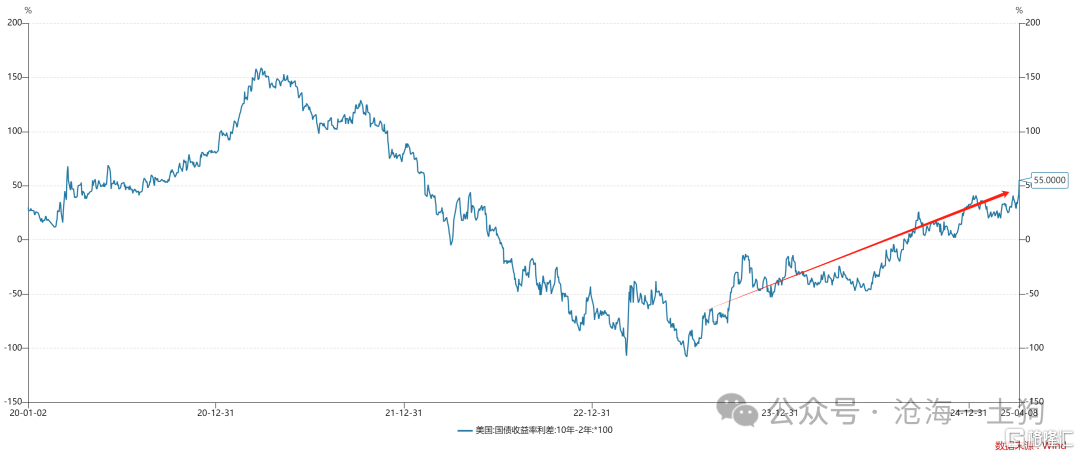

如果我们观察十年美债和两年美债的利差,该效应更加明显。降息预期非但没能带来十年美债利率的下行,反而在一定程度上助推了十年美债利率的上行。

如上图所示,十年美债和两年美债的利差已经来到了55bp。

总的来说,如果捆绑美债和美股的交易很少,那么,美债和美股会表现为跷跷板;反之,如果捆绑美债和美股的交易很多,那么,美债和美股会表现为同涨同跌。

显而易见,近期美债的走势告诉我们,捆绑交易的占比很高,已经起到了举足轻重的地位。

捆绑交易的本质

那么,捆绑交易的本质又是什么呢??一个较为稳固的利益分配系统。

如上图所示,站在能量输入输出的角度来看,对任意时间段,美国的资金池有两个能量来源,1、基于联邦基金利率R所分配的票息;2、基于外部资金流入所分配的资本利得。

债券资金池和股票资金池是一个合作的关系,债券资金池借助对方,滤掉波动,主要去获得票息;股票资金池,借助对方,减少波动,主要去获得资本利得。

尽管在资金池内部,金融机构设计了精巧的机制来分配利益,但是,巧妇难为无米之炊,整个系统需要外部资金输入。

然而,这个外部资金输入强烈依赖于联邦基金利率R。如果美联储降息,但是,其他国家跟随力度不够,外部资金流入会减少,资金池有垮塌的风险。

想明白这个原理,就不难明白为什么鲍威尔那么不愿意降息了,根本不是因为通胀,而是怕降息导致资金池垮塌,美股和美债一起暴跌。

鲍威尔的软着陆实际上是资金池的软着陆,降息的时候比加息的时候更凶险。

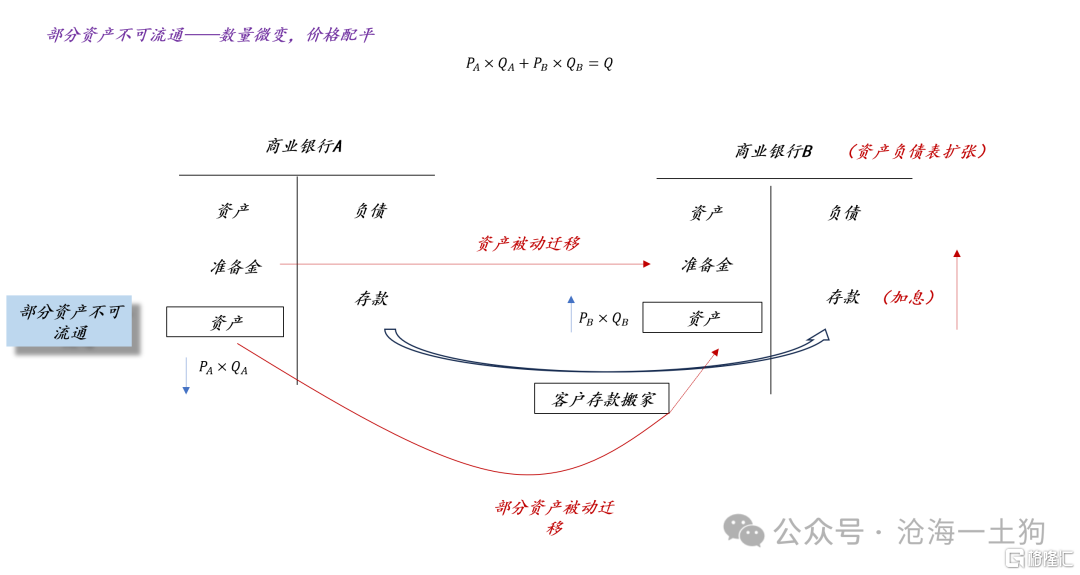

捆绑交易对传统经验的颠覆

在《关于国际资本流动对房价的影响》一文中,我们构建了一个AB银行模型,也能得出类似的结论。

如上图所示,假设美联储是商业银行A,对手盘加息(ps:相当于美联储降息)会导致资本外流。但是,并不是所有的资产都能跟着存款跑出去,那些跑不出去的资产就要承担价格下行的压力。

在传统模式下,美国政府信誉良好,美债是高流动资产,所以,美债会受到外国投资者的追捧,于是,美股下跌,美债上涨。

但是,在捆绑模式下,一方面,美股和美债被套利交易捆绑,另一方面,美国政府的信誉遭受质疑,所以,如果发生大规模资本外流,美股和美债会一起大跌。

结束语

综上所述,我们就能明白特朗普在做一件多么激进的事情了,以及为什么那么多美国人在拉他回头。无论是美股的下跌,还是美联储被迫降息,均会导致美国资金池的系统性崩溃,它的必然结果就是美股美债美元一起下跌。

那么,整个世界是否能够承受这个后果呢??站在这个节点,我们难以估计。但是,Peter Schiff说,会比2008年那次严重。

换个角度来看,我们准备推出的那些政策并不仅仅是应对加关税本身,更深的考虑在于,万一特朗普搞砸了,那是一波很猛的金融危机,我们该提前做好准备。

最后,希望美股能硬一点,挺过特朗普疾风骤雨般的攻击。

ps:数据来自wind,图片来自网络