引子

昨晚,美国资本市场遭遇了股债汇三杀。

1、股票市场,纳斯达克指数下跌4%+

2、债券市场,30y美债收益率上行10bp+

3、外汇市场,美元指数下跌2%+

今天早上不少投资者调侃,一夜之间美国市场竟然变成了EM(ps:新兴市场),在这里我们不禁要问,新兴市场和发达市场的核心差异是什么呢??主要在于债券市场。

美债是美国资本市场的基石,一旦美债出了问题,美国市场真的会变成EM。

下面我们介绍一下推理过程,即为什么美债那么重要以及当下美债的问题在哪里。

跨境资本流动分析框架

在《关于国际资本流动对房价的影响》和《关于美国爆发金融危机的可能性》中,我们使用了一个跨境资本流动分析框架,来解释各种各样的资产价格跷跷板。

以中国为例,过去几年中国的风险资产价格不行,无论是股市和楼市都表现不好,但是,中国的长期国债却走出了牛市。对于这个现象,该框架所给出的解释是:

1、中国的政策利率太低了,使得资本不断地流向海外;

2、由于中国国债是高流通资产,所以,该资产也会顺畅的跟随负债流到海外,即被外国人大量买入;

3、相反,中国股票是低流通资产,外国人买的很少;

总的来说,流通性的差异导致了在大规模跨境资本流动中一种资产价格下跌但另一种资产价格上涨,从而,形成跷跷板。

于是,我们可以抽象出来一个很重要的概念,资产的跨国流通性,即境外投资者多么认可一种资产。

有了这个概念之后,我们就可以利用一组资产的流通性情况【股票,长债,短债】来对一国的主权债务情况进行分类,即捕捉一国主权债务风险的特征值。

基准情形

首先,基准情形为【股票(低流通),长债(高流通),短债(高流通)】,这是任何发达经济体,都需要保障的基本情况。

在这种情况下,该国的主权信用很好。即便因为政策利率偏低和经济波折发生大规模资本外流,但是,境外投资者依旧愿意大量买入该国的长债+短债。

过去几年的中国就属于这种情况,虽然汇率压力很大,但是,境外投资者十分看好中国长债,长债市场持续走牛。

事实上,在这个过程中,一直有声音在批评“中央政府杠杆率过低”,意思是“中央政府该加杠杆刺激经济”,但是,这些人忽略了一点:“中央政府的低杠杆”保证了中国长债的高流通性,中国长债的高流通性又是中国金融市场健康运行的前提条件。

不难发现,国际社会越动荡,“中央政府低杠杆率”的担保意味越强,越能起到压舱石的作用。

存在主权债务风险

一旦中央政府的杠杆率过高,该国就容易落入存在主权债务风险这一档。这一档的特征值是【股票(低流通),长债(低流通),短债(高流通)】。

在这种情况下,境外投资者会担心长债市场出幺蛾子。因此,当发生大规模资本外流时,我们会看到股债汇三杀,即该国的股票、长债、汇率一起下跌。当下的美国就属于这种情况,属于比较危险的状况。

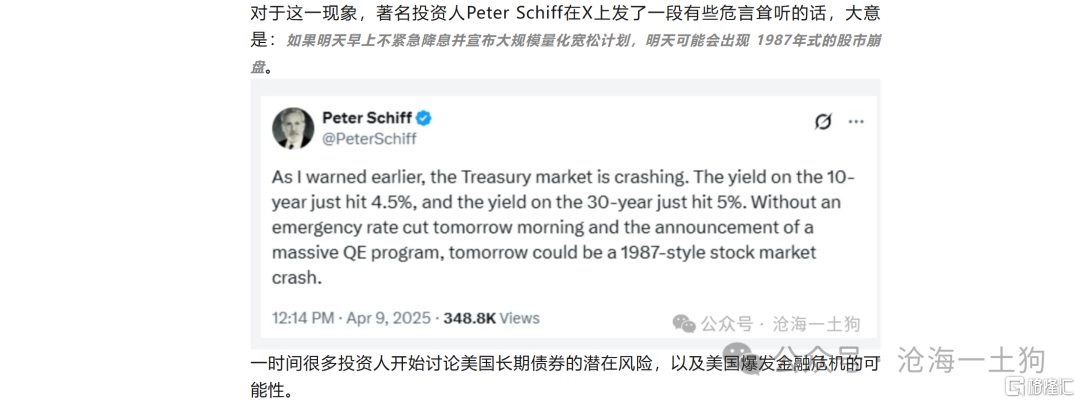

事实上,资本市场已经意识到这一点了,所以,著名投资人Peter Schiff批评特朗普政府瞎折腾,这时候降息是极其危险的。因为在这种情况下,外国投资者只愿意买入短债,只要你胆敢降息,那就是股债汇三杀。

尽管特朗普政府对关税的折腾告一段落,但是,想要美联储降息的初衷不变,市场很担心特朗普在其他的地方耍小聪明。

譬如,昨天诡异的3月cpi数据:

1、美国3月未季调CPI同比升2.4%,创半年低位,预期升2.6%,前值升2.8%。美国3月季调后CPI环比降0.1%,创2020年5月以来最低水平,预期升0.1%,前值升0.2%。

2、美国3月未季调核心CPI同比升2.8%,连续第二个月回落,预期升3.0%,前值升3.1%。美国3月季调后核心CPI环比升0.1%,创2024年6月以来新低,预期升0.3%,前值升0.2%。

数据落地之后,万斯洋洋得意地宣布,

还有比这个更此地无银三百两的么??

也就是说,美国现在的债务特征值状况并不支持降息,尤其是快速降息。但是,当权者一计不成又生一计,总之,就是要逼迫美联储就范。

然而,华尔街的“城里人”很明白美国的债务特征值状况,降息非但不会让美国长期收益率走低,反而会让美国长期收益率大幅走高。所以,他们真的很担心“乡巴佬”们偷偷逼着劳工部改数据。

因此,3月的cpi数据很可能是这波股债汇三杀的导火索。

主权债务风险爆发

值得庆幸的是,两年美债收益率是下行的,这说明美国短债依旧是高流通资产。

如果特朗普政府再反复骚操作,那么,美国的特征值很可能变成【股票(低流通),长债(低流通),短债(低流通)】。一旦美国市场滑落入这一档,那么,就意味着美国陷入了恒大的境地,投资者们认为美联储有必要加息挽留汹涌出逃的境外投资者。

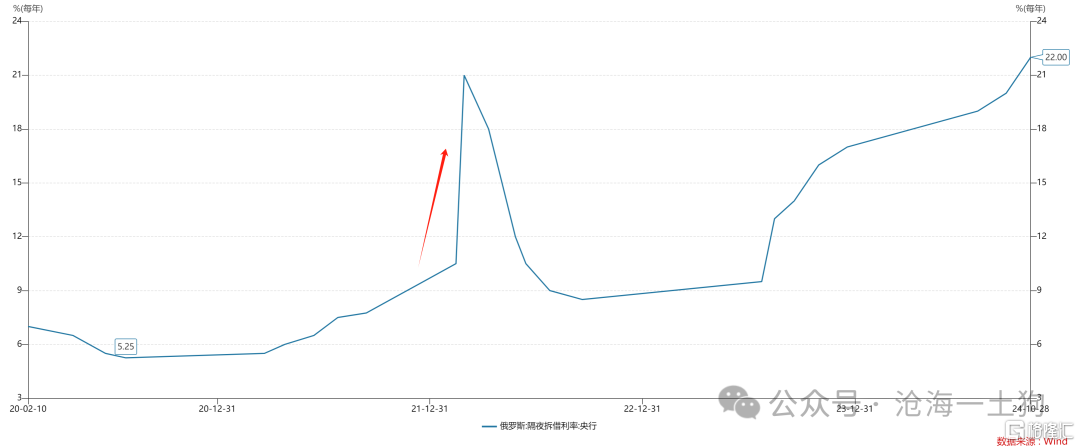

比较经典的案例就是,2022年初俄乌冲突爆发,俄罗斯央行紧急加息,大幅提高了其政策利率,最高来到了21%,后来该利率有所回落,但是,最近又因为俄罗斯经济形势的恶化攀升了上去。

不过,这对俄罗斯来说并不是什么新故事,俄罗斯以前利率更高,贬值更凶,要不然怎么叫EM呢??但是,如果形势把美联储逼到紧急加息那一步,一定是新故事,特别特别新的故事。

结束语

综上所述,我们就根据资产跨境流通情况获得了三个档位:

1、基准情形,【股票(低流通),长债(高流通),短债(高流通)】;

2、存在主权债务风险,【股票(低流通),长债(低流通),短债(高流通)】;

3、主权债务风险爆发,【股票(低流通),长债(低流通),短债(低流通)】;

目前,美国已经十分明确地进入第2档,无论是用关税战制造衰退,还是直接改数逼迫鲍威尔降息,均会阻止外部资金流入,甚至于导致资金疯狂出逃,加速美国庞氏资金池的垮塌。

现在能暂时挽救这个系统的唯一办法就是,特朗普公开表态“不再干预美联储的决策”。否则,怀疑的种子会生根发芽,迅速蔓延,直到把整个体系拖垮。

未来我们需要密切关注两年美债的走势,无论两年美债快速大幅下行,还是两年美债快速大幅上行,均不是什么好事。

前者意味着情况恶化到美联储不得不紧急降息+紧急QE了,后者意味着情况恶化程度更深,境外投资者连美联储都不信了,直接把美国打进了第三档。

让我们拭目以待。