文|大局财经

近两年,网易的业绩上演了一曲“冰与火之歌”。

图源:网易2024年Q4及全年财报

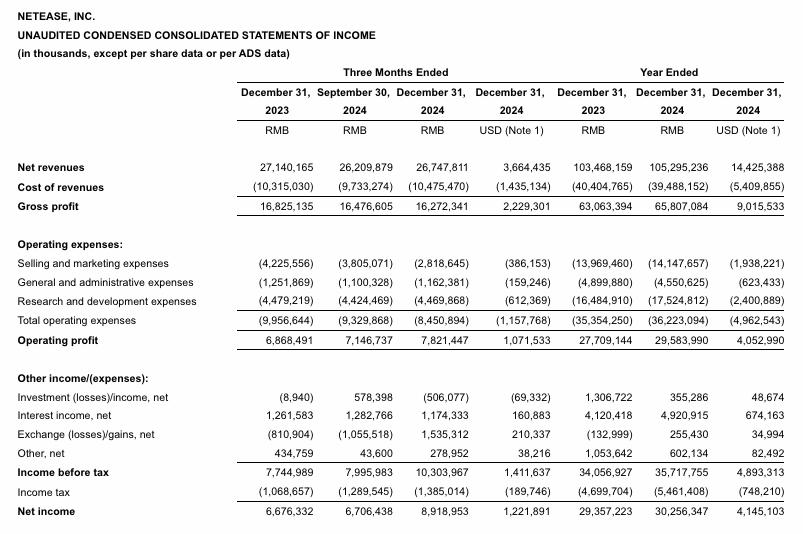

2025年2月20日,网易披露2024年Q4及全年财报。2024年,网易营收1053亿元,同比增长1.7%;净利润297亿元,同比仅增长1.0%。这是近20年来,网易业绩增速最慢的一个财年。

因业绩增长停滞,投资者纷纷用脚投票。2月20日,网易美股股价下跌2.64%,报收101.42美元/股。大和证券则将网易的目标价从195.00港元/股下调至180.00港元/股,降幅高达7.69%。

网易2024年业绩萎靡,或许与内部严查贪腐有直接联系。官方资料显示,2024年下半年,网易内部发生5起刑事类案件,9起严重违规被辞退、永不录用案件,共涉及27名员工。为杜绝腐败,网易已收紧付款审批权,致力于控费增效。这很难不影响网易游戏的竞争力。

不过作为一家互联网公司,在游戏业务承压的背景下,网易的其他业务线并未起到“护航”的作用,显然难以令人满意。更何况,2025年以来,互联网行业掀起了DeepSeek应用潮,众多互联网企业纷纷积极拥抱这一技术变革,网易并未像它们一样积极创新,这更凸显出其对前沿技术反应迟滞。

与大部分互联网企业拥有多元业务线不同,网易高度依赖游戏业务。财报显示,2024年,网易游戏及相关增值服务营收836亿元,占总营收的79.39%。这就决定了,网易整体的业绩与游戏业务一荣俱荣,一损俱损。

2023年,依靠《蛋仔派对》《逆水寒》等爆款游戏,网易年收入首次突破千亿元。然而,来到2024年,网易游戏突然面临青黄不接的困局。

尽管2024年初,《蛋仔派对》顶住了“买量大战”,但二季度后,该游戏的热度突然断崖式下跌。中金披露的研报显示,2024年Q2,《蛋仔派对》总游戏时长暴跌56%。三季度财报会上,网易董事局主席、首席执行官丁磊表示,《蛋仔派对》在“商业化上碰到一些挑战”。

图源:点点数据

无独有偶,点点数据显示,2023年9月-2024年3月,《逆水寒》iOS端月流水高达3亿元左右。然而,2024年4月,《逆水寒》iOS端月流水仅为1.41亿,环比下跌40.8%,此后一直徘徊在1亿左右。

老游戏后继乏力之时,如果新游戏可以及时接棒,那么网易也可以稳住业绩。遗憾的是,2024年,网易的诸多新游戏接连哑火。

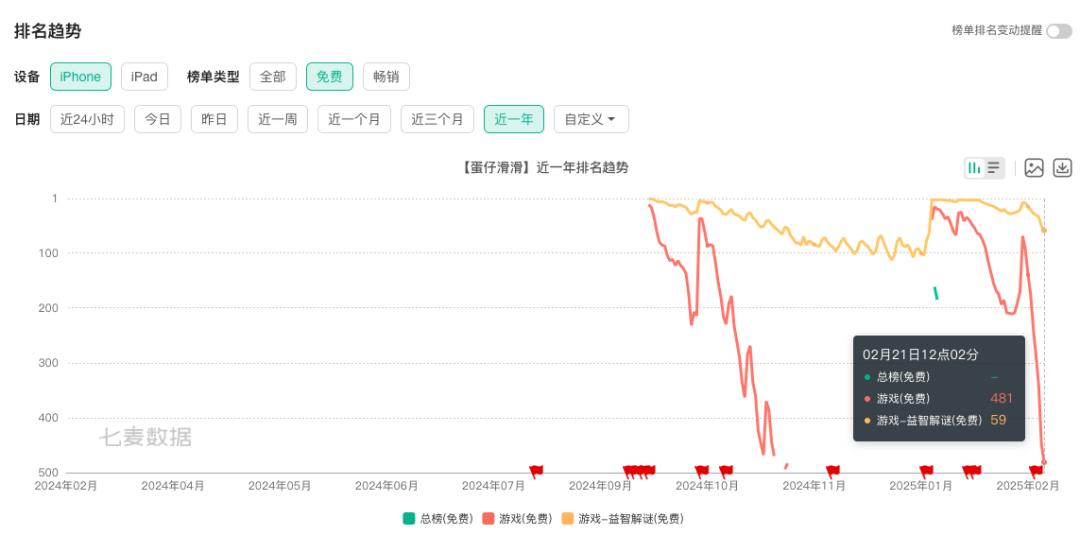

图源:七麦数据

比如,2024年10月,网易推出《蛋仔派对》首个IP衍生作品《蛋仔滑滑》。因玩法陈旧,《蛋仔滑滑》并未复刻《蛋仔派对》的商业神话,公测8天后,日下载仅为4000左右。七麦数据显示,目前《蛋仔滑滑》排在App Store免费游戏榜第481位。

事实上,网易的其他游戏,甚至都难以像《蛋仔滑滑》一样惨淡经营。据不完全统计,2024年,网易共13款游戏停服,包括《天启行动》《战争怒吼》《泰亚史诗》等。

图源:网易

这其中的典型代表当属《天启行动》。作为网易首款自研5V5英雄射击公平竞技手游,《天启行动》被寄予厚望。然而,因上手门槛较高,操作过于繁琐,并且平衡性不佳,该游戏仅上线45天就草草停运。

新老游戏青黄不接,自然会削弱网易游戏业务的生命力。财报显示,2024年Q1-Q4,网易游戏及相关增值服务营收分别为215亿、201亿元、209亿元以及212亿元,分别同比增长7%、7%、下跌4.2%以及增长1.5%,增速日趋放缓。

有鉴于游戏业务的营收占比高达80%左右,游戏及相关增值服务业绩难以稳步增长,直接导致网易的业绩触及瓶颈。

作为一家互联网公司,网易并非只有游戏业务,还有网易有道、网易云音乐以及一系列创新业务。然而,游戏业务承压的背景下,这些外围业务不光没有为网易“分忧”,反而深陷负增长泥潭。

图源:网易2024年Q4财报

财报显示,2024年Q4,网易云音乐营收19亿元,同比下降5.3%;网易有道营收13亿元,同比下降9.5%;创新业务及其他营收23亿元,同比下跌17.0%。

这很大程度上都是因为,随着中国移动互联网流量规模触顶,在线音乐、智能学习等垂直赛道已无太多增量红利可供网易挖掘。

QuestMobile披露的数据显示,2024年1月-9月,中国移动互联网月活规模徘徊在12.3亿左右,月同比增速均低于2%。在此背景下,垂直赛道的互联网产品很难轻松俘获更多用户。

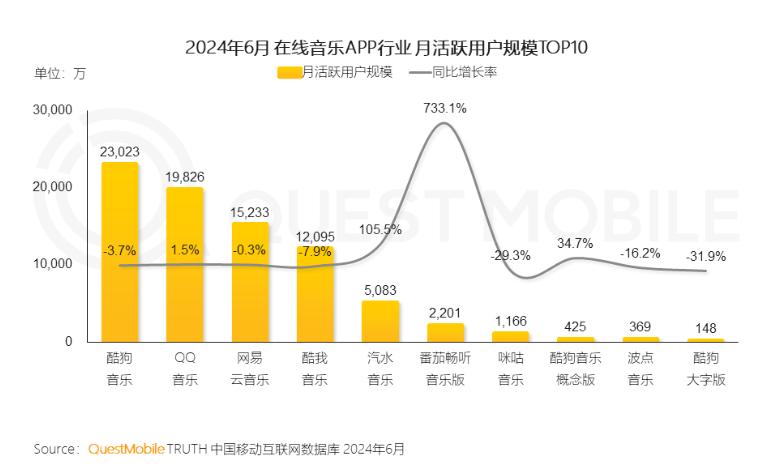

图源:QuestMobile

以在线音乐为例,QuestMobile数据显示,2024年6月,网易云音乐的月活规模为1.52亿,同比下跌0.3%。

与此同时,尽管“版权大战”已被叫停,但由于手握海量资金、流量资源,腾讯音乐在内容层面相较网易云音乐依然具备更强的比较优势。比如,腾讯音乐已与时代峰峻、乐华娱乐、SM音乐等公司达成合作,可在自家平台内抢先30天上线新歌。

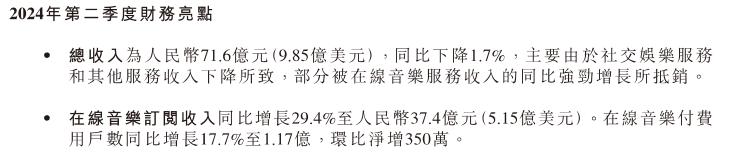

图源:腾讯音乐财报

这也决定了,相较网易云音乐,腾讯音乐更能说服用户买单。财报显示,2024年上半年,腾讯音乐在线音乐订阅收入为73.5亿元,同比增长33.93%。对比而言,同期网易云音乐会员订阅销售收入为21.44亿元,同比增长25.47%,不论是规模,还是增速,均落后于腾讯音乐。

不止网易云音乐,网易有道也面临类似的挑战。“双减”后,越来越多教育企业布局职业教育、素质教育,网易有道的学习服务业务也高度承压。财报显示,2024年,网易有道学习服务营收27亿元,同比下跌12.7%。

尽管通过大力降本增效,2024年网易有道的经营利润达1.5亿元,首次实现全年盈利,但核心营收支柱学习服务业务的业绩下滑,也预示着网易有道的想象空间正逐步收窄。

显而易见,网易2024年遇到的最大挑战,不止在于营收支柱游戏业务增长停滞,更在于网易有道、网易云音乐等业务没能发挥“第二条曲线”的作用,平衡下行压力。

移动互联网垂直赛道红利消逝殆尽的背景下,大部分互联网企业只能无奈按部就班运营既有业务。典型如网易,2016年推出网易严选之后,已近十年没有探索出全新的重量级产品。

好在,突然爆火的AI大模型,为互联网企业提供了得天独厚的发展契机。尤其是2025年初开源的DeepSeek,更是让互联网企业看到了业务模式创新的希望。

比如,近期以百度、必应为代表的搜索巨头,以360、腾讯为代表的互联网大厂,以及以秘塔为代表的初创企业,都纷纷通过接入DeepSeek,加码AI搜索业务,试图充分挖掘出AI大模型在信息检索方面的红利。

图源:AI产品榜

其中360的纳米AI搜索已经靠敏锐的产品嗅觉以及大手笔宣发,捷足先登。AI产品榜数据显示,2025年1月,纳米AI搜索网页版访问量为3.08亿,App月活为412万,分别位列第1和第11名。2月12日,360集团创始人周鸿祎透露,纳米AI搜索春节期间积累2000万用户,“是360在无线互联网时代取得的最好成绩。”

无独有偶,微信搜索功能也于2月16日灰度测试接入DeepSeek,有望通过该大模型深度串联起公众号、视频号、小程序等生态内容,为用户创造更多价值。

反观网易,虽然也带领旗下众多产品接入了DeepSeek,但并未探索出更具想象空间的落地场景,而是因循守旧应用AI技术。

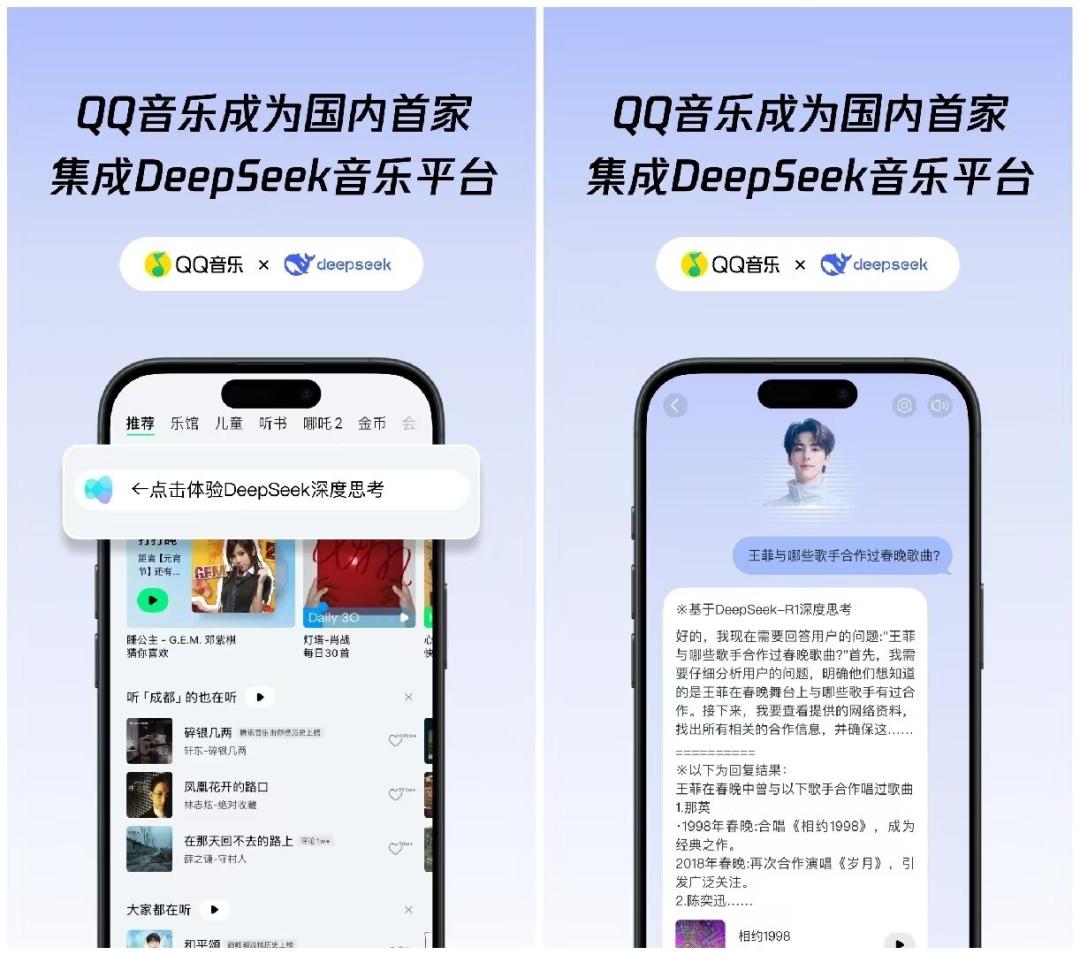

图源:QQ音乐

比如,2月8日,网易云音乐官宣,将基于DeepSeek-R1大模型,整合自有AI技术能力,在歌曲智能推荐、音乐资讯搜索、音乐人创作辅助等领域积极探索。然而早在一周前,QQ音乐就已接入DeepSeek,可以实现类似的功能。网易很难用同质化的AI大模型功能,说服用户迁移至自家平台。

由此来看,现阶段网易面临的最大挑战,似乎并非简单的游戏青黄不接,而是公司的创新力匮乏。无论是游戏、垂直业务,还是AI大模型,网易都没有探索出更具竞争力的解决方案,因而难以避免“失速”的问题。

考虑到其他互联网企业正积极结合AI大模型技术进行前沿探索,如果继续昏沉下去,网易不光难以重回高增速轨道,甚至有可能沦为互联网行业的边缘玩家。