在2025年3月的最后一天,51信用卡有限公司(下称“51信用卡”,HK: 02051)发布2024年年报。从数据来看,无论是业绩表现还是当天股价都让投资者悻悻而归。

在互联网金融的浪潮中,51 信用卡因其强大的工具性和创新性曾被寄予厚望。但一路走来,51信用卡的发展难以尽如人意,如今选择艰难转型,这背后与创始人孙海涛紧密相连。孙海涛从初出茅庐的创业者,到互联网金融领域的弄潮儿,每一步都备受关注。

然而,随着市场环境的变化和行业监管的加强,51 信用卡也面临着诸多挑战,孙海涛在其中不断调整策略,试图带领企业突出重围。但从最新的业绩表现来看,业务转型成果检验仍需要时间。

一、孙海涛一波三折的创业棋局

孙海涛的创业之路,始终围绕对年轻人生活痛点的敏锐洞察,在城市化兴起伊始,孙海涛针对年轻人城市生活需求,先后创立三维仿真的网上交互性城市平台“E都市”、拥有三维地图找房功能的房产网站“房途网”、以及国内首创的房租支付服务平台“租房宝”。

但随着行业监管趋严,竞争加剧,外加自身定位不清,盈利模式单一,三个应用在轰动一时后皆黯然退场。但赢得第一桶金的孙海涛并未就此放弃,而是看中了互联网金融的广阔前景,投身其中。

孙海涛发现在信用卡和提前消费观念逐渐普及的当下,人们虽然享受提前消费的便利,却也被信用卡繁琐的管理事务所困扰,如还款日期的记忆、账单的核对等。孙海涛抓住其中商机,打造了帮助用户集中管理信用卡的平台,51信用卡的雏形就此诞生。

据贝多财经了解,51信用卡的主要经营主体为杭州恩牛网络技术有限公司,成立于2012年8月。天眼查App信息显示,该公司的注册资本为5亿元,法定代表人为孙海涛,主要股东包括萍乡纪牛资产管理合伙企业(有限合伙)、新湖中宝、天图投资等。

2012年,51信用卡管家APP上线,凭借其简洁易用的界面和强大的信用卡管理功能,迅速吸引了大量用户,在竞争激烈的互联网金融市场中迅速崭露头角。然而,在快速发展的过程中,隐患也逐渐显现,为51信用卡目前的困境埋下了伏笔。

51信用卡成立之初被定位为解决信用卡管理难题的一站式平台。孙海涛亲自参与产品的设计与开发,在他的带领下,51 信用卡不断延展业务规模,从最初的信用卡账单管理,逐渐拓展到信用卡申请、贷款推荐等金融服务领域,但盈利艰难的困扰却一直如影随形。

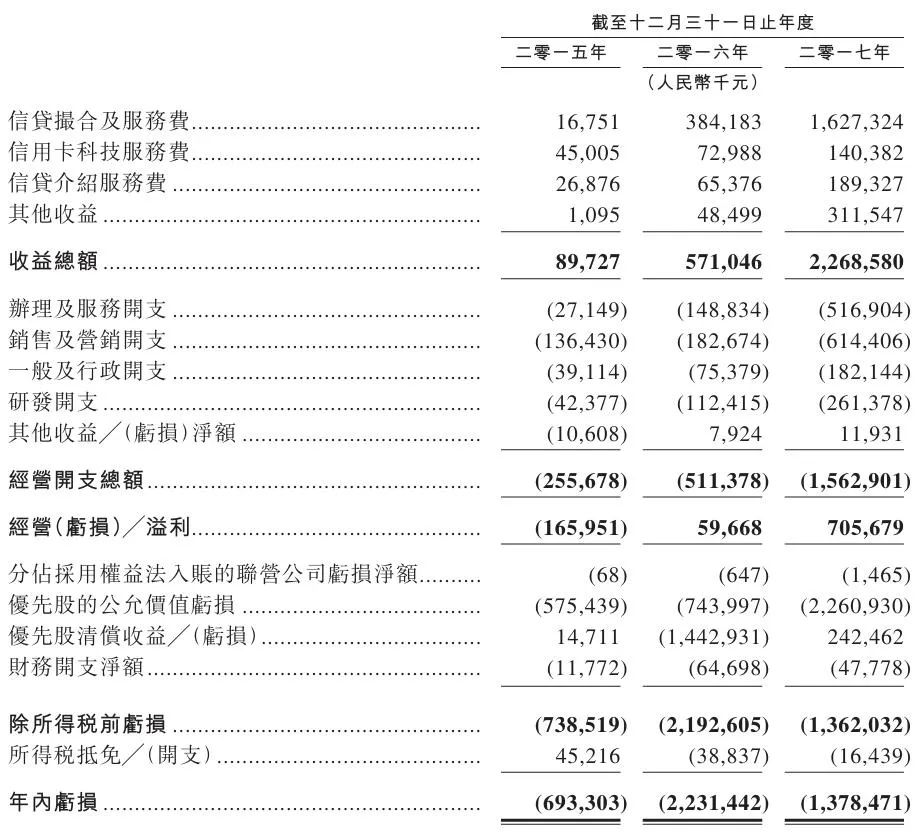

2015年至2017年,51信用卡的营业收入一直保持可观涨势,分别为0.90亿元、5.71亿元、22.69亿元,同比分别上涨536.43%、297.27%。但净利润却连年亏损,2015年至2017年,51信用卡年内亏损分别为-6.93亿元、-22.31亿元、-13.78亿元。

截自51信用卡招股说明书

此后,随着51信用卡的发展壮大,孙海涛的角色也逐渐从创业初期的亲力亲为,转变为公司战略方向的把控者,开始将更多的精力放在公司的战略规划和资本运作上,51信用卡也在2018年成功登陆港交所,迎来了公司发展的高光时刻。

2018年,51信用卡终于实现营业收入和净利润的双丰收,实现营业收入28.12亿元,同比上涨23.95%;实现净利润21.69亿元,同比增加257.33%。

二、企业转型困局难解

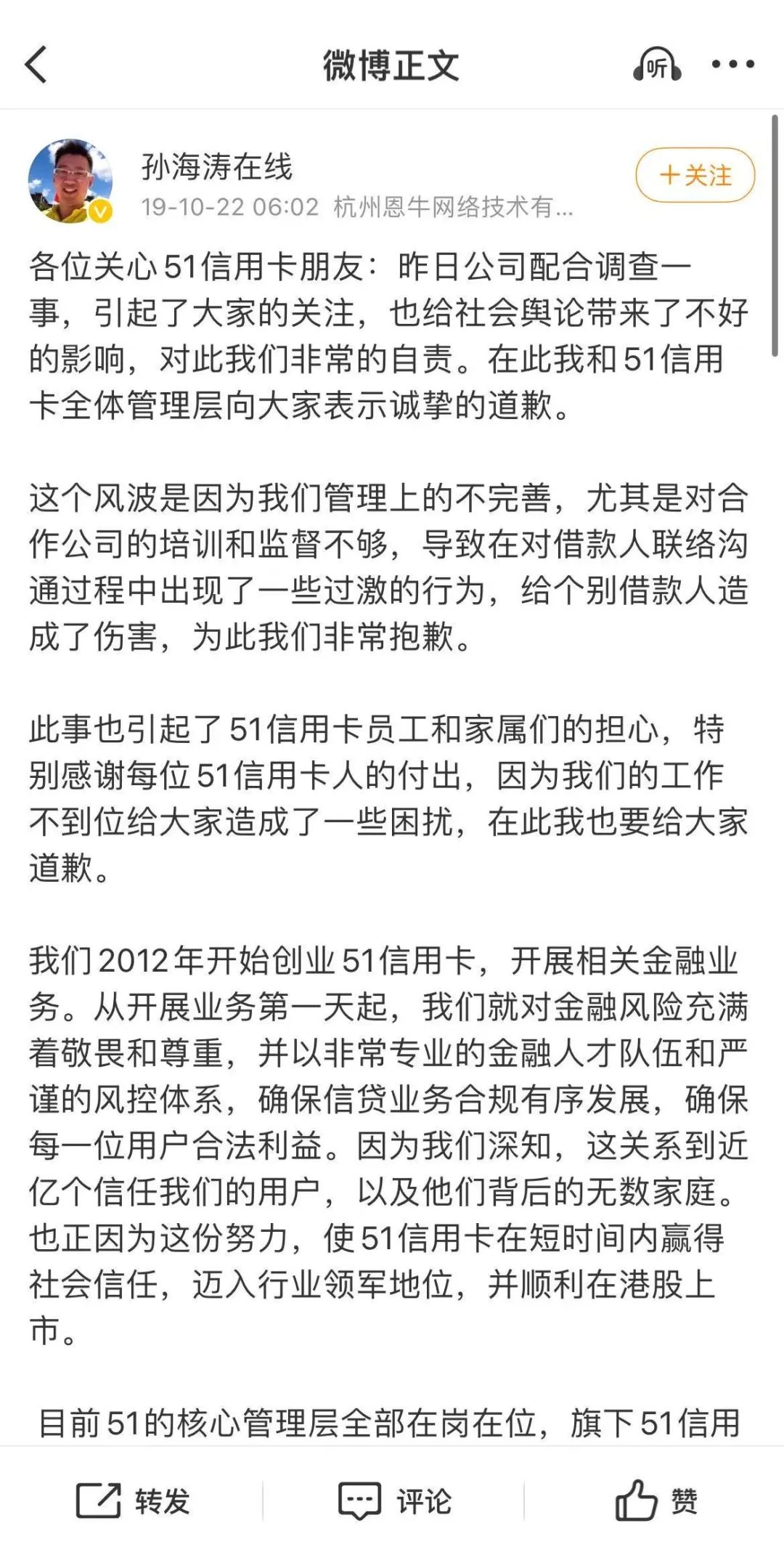

然而,仅仅一年时间,51信用卡再次陷入漫长的低谷期。2019年,51信用卡委托的外包催收公司因涉嫌寻衅滋事等犯罪行为遭到杭州警方调查,虽然事后,孙海涛在微博上公开致歉,但此次事件俨然已对公司声誉造成了不可挽回的伤害。

截自孙海涛微博

此外,由于市场环境的变化和公司业务的多元化发展,51信用卡面临的挑战日益加剧,尤其在互联网金融监管政策不断收紧的背景下,51信用卡的信贷业务受到了较大冲击,公司的业绩开始出现波动下沉,股价也随之一路下跌。

2019年至2023年,51信用卡分别实现营业收入,20.45亿元、2.74亿元、4.40亿元、3.96亿元、2.17亿元,同比分别增长-27.3%、-86.6%、60.4%、-10.1% 、-45.1%;年度亏损额分别为11.11亿元、17.16亿元、2.61亿元、0.98亿元、0.03亿元。

虽然51信用卡5年间的利润亏损敞口不断在收窄,但始终难以扭亏为盈,股价更是一路由4.31港元/股跌至0.083港元/股。为了应对危机,孙海涛开始调整公司的业务结构,尝试拓展新的业务领域,如 SaaS 服务、房车露营业务、儿童游艺业务等。

在这个过程中,孙海涛对公司的管理层也开始了调整,逐渐放权管理层,赋予其他高管更多的权力,自己则更多地扮演协调和指导的角色。但角色转变谈何容易,截至目前,孙海涛依然兼任公司董事会主席及行政总裁。

而从51信用卡2024年业绩表现来看,其改革成效尚未显现。2024 年51信用卡收益约为2.25亿元,同比上升约3.4%;年度净亏损0.69亿元,同比亏损增加2092.44%。

但其中并非没有亮点,如51信用卡的SaaS服务业务就表现亮眼,收入较上年增长29.7%,达到约0.75亿元。这得益于小蓝本在 “AI+SaaS” 场景应用的深入拓展,不断深耕多个行业,实现了垂直场景的深度落地,一定程度上提高了客户的营销效率和获客能力。

而曾经的支柱业务信贷撮合业务和信用卡科技服务业务均出现下滑。其中,信贷撮合及服务费用减少约16.5%,降至约0.59亿元,据51信用卡解释主要是由于业务策略调整,控制整体撮合业务规模,以应对监管政策趋严的预期。

信用卡科技服务费用更是大幅下降约 92.7%,仅约为0.02亿元,51信用卡解释这是因为公司评估市场情况后,继续减少对联名卡业务的投入所致。

51信用卡将盈利的亏损敞口扩大解释为主要是因为经营开支大幅增加,如研发开支因Vala相关业务的投入增加了约124.9%,销售及营销开支因Vala的营销推广费用增加了约88.1%。但这两项在经营开支中的占比并不算出众。

2024年,51信用卡的研发开支0.41亿元,占经营开支比例由2023年的9.41%增加至14.42%;销售及营销开支0.51亿元,占经营开支比例由2023年的14.06%增至18.01%。反而是预期信用损失也在同比大增。

截至2024年末,51信用卡的预期信用损失增加78.75%。对此,51信用卡解释主要源于质量保证金及合约资产相关预期信用损失大幅增加133.3%。这表明51信用卡的部分资产回收可能存在问题,如信贷撮合业务回款减少等。

截自51信用卡2024年年报

2025年3月31日,51信用卡在发布2024年年报发布的同一日,也发布了更改名称公告,宣布将会对51信用卡的英文名称进行更改,由“51 Credit Card Inc.”改为“Vala Inc.”,标志这其后续业务将更集中于Vala的相关业务,金融服务的相关业务还将继续缩减。

51信用卡和孙海涛的故事,是中国互联网金融行业发展的一个缩影。它见证了行业的繁荣与困境,也为其他企业提供了宝贵的经验教训。在不断变化的市场环境中,唯有坚守初心,合规经营,持续创新,才能在激烈的竞争中立于不败之地。