文 |硅基研究室 kiki

2022年7月,在一场会议上,快手CEO程一笑问高管:”为什么快手的用户规模是抖音一半,但商业化收入只有它的五分之一”?

在移动互联网时代,程一笑的这一“灵魂之问”某种程度上是中厂们的集体困惑,但在AI时代,似乎风向变了。

进入2025年,挤进了盈利大门的中厂开始频繁对外丢出“AI新牌”,在财报中也讲起漂亮的AI商业化故事。

靠着可灵在视频生成赛道卷出来的快手,在近期财报电话会上宣称可灵累计收入已破亿;大模型企业的“投流战”意外让B站成了第一批靠大模型赚到钱的公司之一,另一边的美图、知乎也借AI重塑自身业务。

Meta CTO Andrew Boswort曾谈到当下的AI竞争浪潮:“那些曾经搭乘过技术进步浪潮的公司这次不一定会胜出,因为AI还有足够的空间容纳新参与者。”

新的问题是,从移动互联网到AI,在巨头和初创公司夹击下的中厂们能成为新时代的赢家吗?

1、谈AI,得先上岸

与被聚光灯瞩目下的腾讯、阿里和字节不同,在大模型竞争早期,中厂们选择集体“隐身”——无论是底层模型的发布节奏,抑或是AI原生应用的布局,中厂对AI的态度明显“谨慎”很多。

• 2023年,在大厂和初创公司纷纷发布基础通用模型,快手、B站直到2024年中旬才公布自家的自研大模型矩阵和AI布局战略;

• 2024年,在AI应用的落地入口争夺中,大厂开打API价格战和投流战,也不见中厂的身影。

选择“隐身”的原因也很简单:大模型太烧钱,先上岸,才能谈AI。

移动互联网时期在巨头阴影中成长起来的中厂们都有一段各自的“心酸史”。

2015年,知乎创始人周源还坦言:“互联网很难去把资源地盘以固定编号的方式画在那个地方,如果说有那么一张所谓的地图,也一定是前一秒的。”但在上市后,竞争的野心逐步被磨平,谈“盈利”成了他们的集体KPI。

快手在2022年将“降本增效”提上日程,砍三费的同时,学起同行加码广告业务和电商业务,到2023年Q1才正式盈利。

同样在2022年,B站CEO陈睿提出盈利目标,此后反复向市场重申“2024年的盈利目标不会有变化”,直到去年实现单季度盈利后,陈睿在电话会上才多谈了AI布局:“我相信优质内容是能够穿越周期的,是我们进入人工智能时代的入场券。”

这话翻译一下:盈利,可能才是中厂AI竞争的“入场券”。

中厂们上岸自救的方式也不复杂——开源节流。

一方面,是聚焦主业,找到最有效的现金牛业务,比如美图砍掉了过去的硬件、内容社区业务,全心全意聚焦在软件生意上;快手、B站、知乎和小红书等内容型中厂老老实实地回归到内容变现的三条路——广告、会员费和电商。

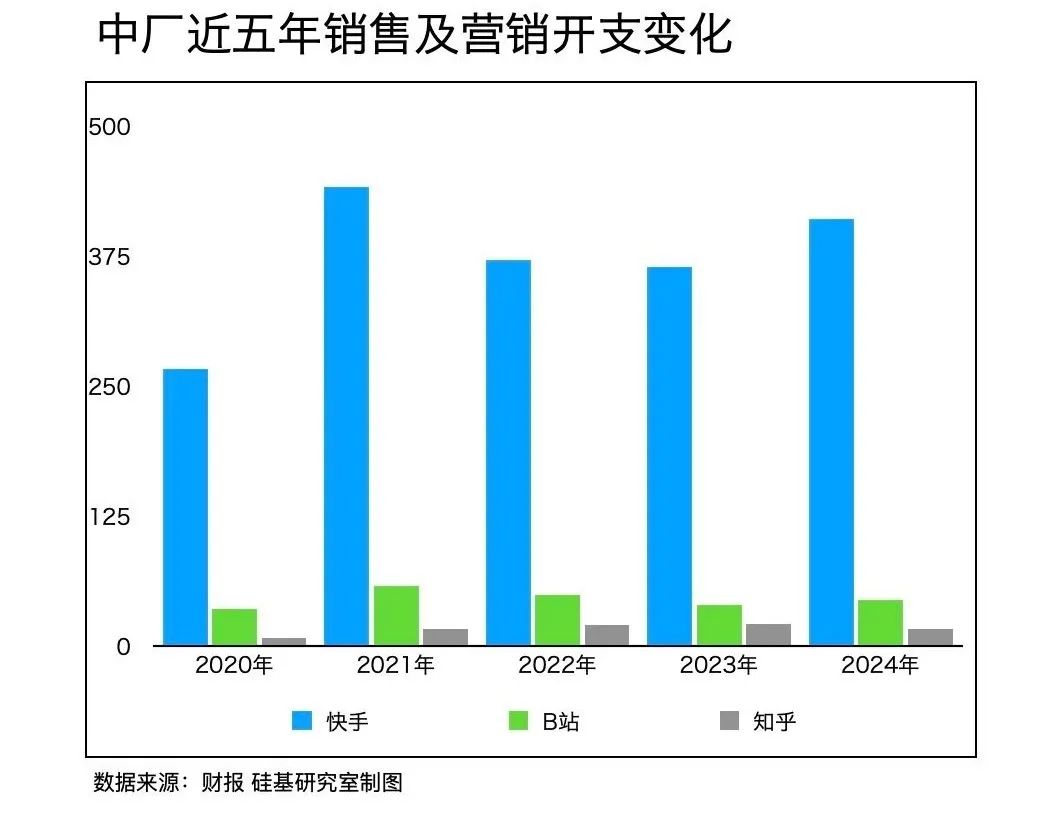

另一方面,就是大力节流,算成本账。以销售及营销开支为例,近五年来,快手的销售开支从高点时的442亿减到了411亿,知乎从20亿减到了16亿,B站也从58亿降到了44亿。

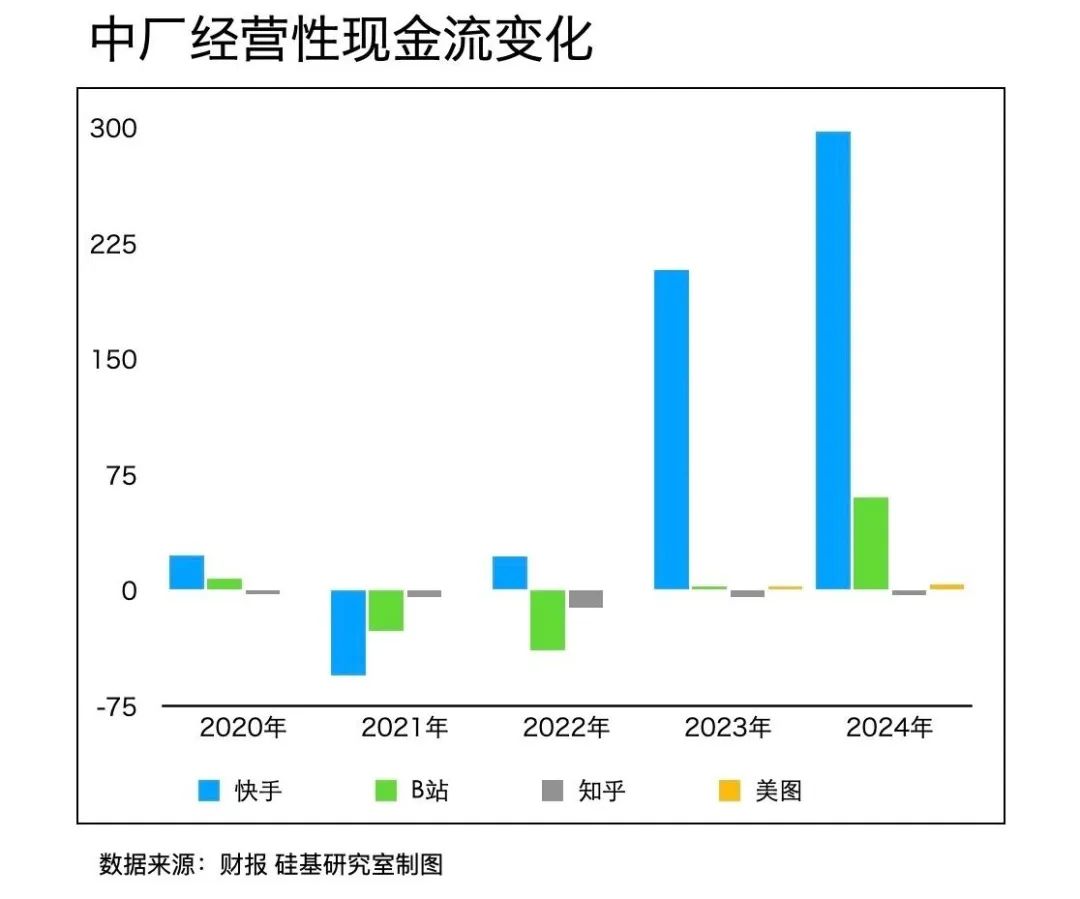

除此以外,维持健康的现金流,向市场证明自身有造血能力。以衡量企业持续运营和发展的主要指标经营活动现金流为例,“硅基研究室”发现,中厂们的经营性现金流增长率均有大幅提升。

2024年,B站的经营性现金流总额达到60亿,较去年同期飙升近2156%,快手为297亿,美图为7亿,知乎虽尚未实现经营现金流转正,但同比增长率也达到了33%。

证明了盈利能力,夯实了自身家底,手里有粮、心中不慌,中厂目光也就自然投向了新战场——AI。

2、中厂的“AI生存学”

或许是上岸带来的底气,2024年下半年后,中厂开始频繁谈及AI战略。

据AppGrowing数据,相比此前保守的战略,可灵在2025年第一季度的投流规模达到4300万元,最新财报会上程一笑也对可灵给予了“超级APP”的厚望:“力争可灵AI早日成为营收规模全球第一的视频生成AI应用。”

野心归野心,对走出ICU的中厂来说,相比大厂的AGI梦,能赚钱的AI才是王道。昆仑万维董事长兼总经理方汉就有一句总结:“AGI是大厂的梦想,AIGC才是中厂的现实”。

因此,中厂在AI的投入和落地目标也更明确,具体来说有三个方向:主业优先、商业模式优先和“小而美”优先。

第一,是主业优先。

AI必须围绕“现金牛业务”做改造,像快手、B站和知乎此类内容型社区,广告和电商业务就成了AI落地的最佳试验田。

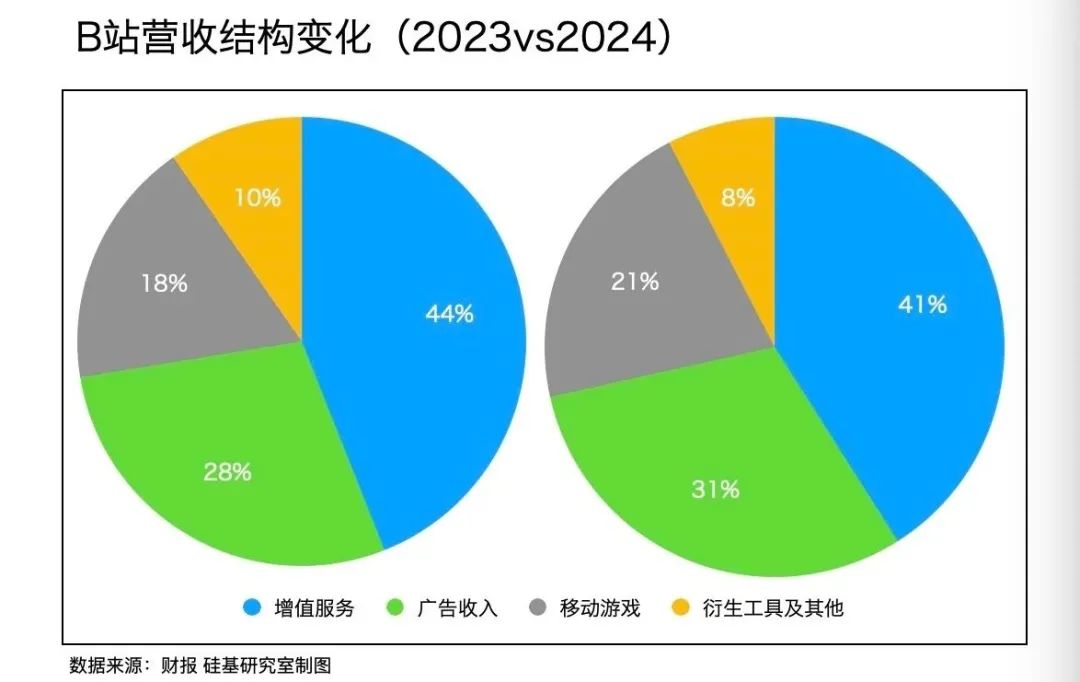

早在去年年中,陈睿就对外表示:“B站是中国AI心智最强的社区。目前国内超过九成的AI厂商,都选择在B站与用户沟通。”AI创企们大打投流站,“肥”了年轻人最多的B站,其广告收入占比从2020年的15%上升到2024年的30%,连续8个季度实现超20%的增长。B站也顺势通过“B小程序”内测、AIGC技术应用提高广告效率。

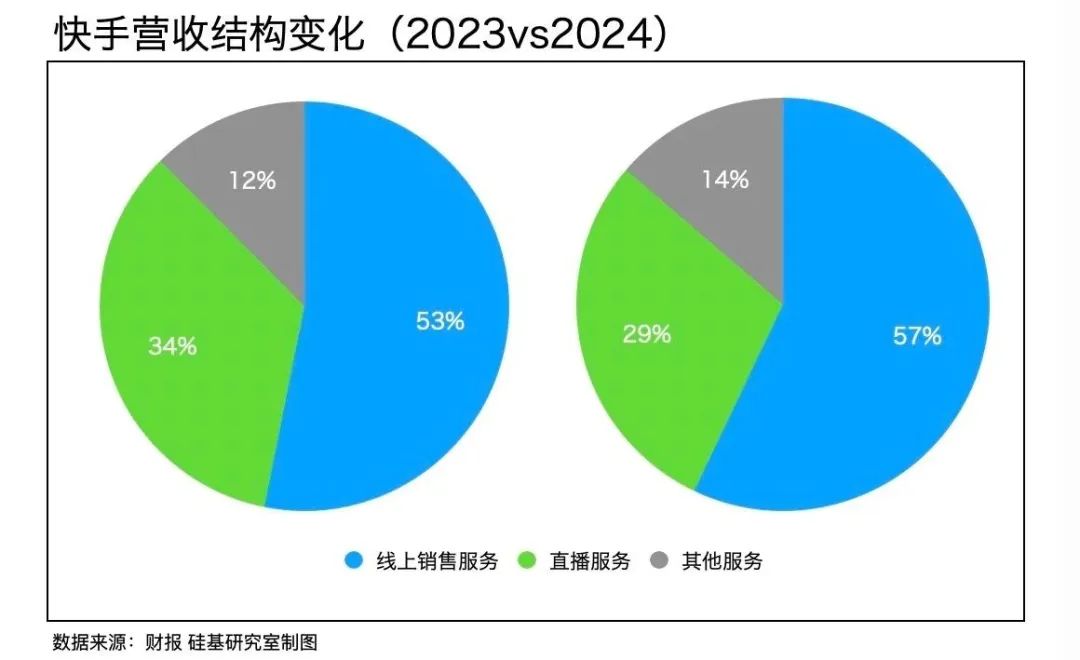

快手也是类似的逻辑。广告和电商作为营收的两驾马车,快手在近年来遵循自己的赚钱逻辑——广告业务发力内循环,靠站内商家和主播的投放吃饭;电商业务则加强全域内容场和货架场的联动,旨在优化内容、流量和供给生态。

而AI在两大核心业务恰好起到了“组件”的作用——商家实现人货精准匹配,快手就能赚到佣金和广告收入。譬如在营销侧快手推出的广告AI agent产品UAX、女娲数字人、金牛等AI垂直应用产品都是为了提高内容生成与精准推荐效率。

第二是,商业模式优先。大模型浪潮下,涌现出多元的商业模式——大模型公司靠消耗token的API收费、云计算巨头将算力生意包装成MaaS业务,但到了2024下半年,所有的商业模式都面临拷问——成本能否打正。

零一万物创始人李开复就坦言:“每家大模型公司都需要回答一个问题:有没有能赚钱的商业模式?(大模型的)市场变化都是加速的。”

尝过没有钱滋味的中厂们也想的很清楚——比起互联网时代的理想主义,AI时代他们一开始就奔着能赚钱的商业模式。

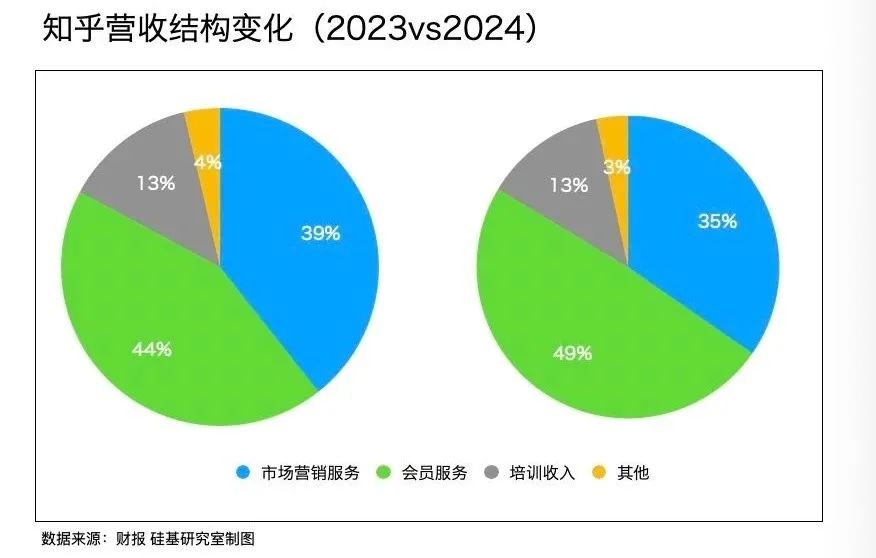

美图和知乎就是最典型的靠用户赚钱。知乎回港上市后把“生态第一”放置新优先级,通过AI优化内容生态,比如利用大模型赋能盐言故事的制作场景,推出AI搜索产品“AI直答”等,这些围绕内容的AI化拉动知乎的付费会员业务成为营收支柱。

美图则采取“大C小B”策略,2024年,美图影像设计产品收入驱动营收整体增长,付费渗透率提升到4.7%。本着应用而去的中厂就没有想过和大厂在大模型上battle。美图董事长吴欣鸿很早就做出自己的研判,大模型作为生成式AI的第一阶段,格局已初步稳定——几家大厂和DeepSeek(深度求索)占据这个舞台。

第三,也是更为关键的“小而美”优先,避开大厂的射程,在垂直领域集中火力、小步快跑,其中最典型的就是快手可灵。

抢占Sora的空窗期,可灵在半年多时间迭代了20多次,布局网页、独立App、小程序和快影APP四个形态,一位AIGC从业者告诉“硅基研究室”,快手在可灵上展现了不输大厂的灵活性和火力。

但新的问题又产生了——AI能让中厂成为大厂吗?

3、中厂也有“AI宿命论”

遗憾的是,比起年初阿里和腾讯借AI迎来重估的时刻,资本市场对中厂们这套AI叙事似乎兴趣寥寥。

尽管费力向外界展现进攻姿态,又或是踩着DeepSeek等东风股价迎来短暂抬升——但事实上,大部分的中厂都面临“估值倒挂”的窘境——账面上趴着充沛的现金,但股价几乎沦为“白菜”。

截至发稿前,快手市值超2000亿港元,约是阿里的1/9、腾讯的20/1,离自己曾经的1.7万亿港元市值也跌去九成,喊着被低估,但市场不看好,难道移动互联网时代的“中厂宿命”也会在AI时代重演吗?

“估值倒挂”的根本原因是——中厂们本质上既没有给出AI时代的颠覆性叙事,市场也很难看到AI赋能主业带来多大的天花板,毕竟这些就连大厂能没能给出确定性的答复。

拿AI入口来说,无论聚焦AI视频的快手可灵,抑或押注AI搜索知乎直答,均是确定性的场景,但也面临底层模型能力和应用迭代的双向竞争。

除此以外,加码AI势必意味着要走出中厂们的舒适区,主业也面临新的竞争。

在广告领域,中厂们已从单纯的流量管道转型为综合服务商——电商广告比拼工具和供给生态,信息流广告也转向内容创意的比拼;在电商领域,前有传统货架猫狗,后有新势力“腾抖拼”,在一个存量产业中掘金,靠的不是AI,而是AI背后的“人、货、场”综合实力。

想要转变对一家互联网企业的认识,往往需要天时地利人和——阿里抢占了地利,在2009年就布局云计算,要做技术的卖水人;腾讯全力抓住了天时,把DeepSeek机遇作为重启扩张周期的起点;字节则是人和的代表,这家极致效率的大厂没有放过人才红利。

中厂们很希望在AI时代讲出重新定义自己——快手想从一个电商平台转化为科技公司,知乎想成为一家AI专业内容公司,但重新定义的代价太大了。知乎创始人周源曾被问到“今天看,知乎的边界是什么?”时,他停顿了10秒,表示“还在探索过程中”。

或许,“互联网中厂能不能成为大厂”就是一个制造出来的伪命题——因为想让外界相信,它们首先得相信自己。

*封面图来自《鱿鱼游戏》

参考资料:

1、腾讯科技:对话知乎周源:一个内容社区CEO的孤独、宿命与和解

2、晚点:互联网公司的中等规模陷阱

3、远川研究所:快手是互联网公司的及格线

4、新皮层:对话昆仑万维方汉:大厂可以技术优先,但中厂要商业模式优先