文|定焦One 金玙璠

今年一季度,全球资本市场大变天——港股科技“七巨头”平均暴涨32%,大洋彼岸的美股“七姐妹”平均狂跌17%。

美股“七姐妹”通常指的是苹果、微软、英伟达、亚马逊、Alphabet(谷歌母公司)、Meta和特斯拉。港股七大科技巨头不同版本有出入,不过,大部分券商都将腾讯控股、阿里巴巴、比亚迪股份、小米集团、美团、网易和京东列入其中,本文也按此讨论。

为什么会呈现“东升西降”的变化?

首先和两地市场的基本面密切相关:港股受益于中国科技公司在AI、新能源等领域的突破,今年Q1以恒生指数15.25%的涨幅领跑全球主要股指;美股受科技股高估值风险冲击,今年Q1累计下跌10.4%,创下2022年二季度以来最大单季跌幅。

具体来看,在AI领域,当美国巨头还在为“算力军备竞赛”烧钱时,DeepSeek们靠“低成本高产出”模式跑了出来;在新能源赛道,比亚迪+小米+宁德时代组成了“铁三角”,正蚕食特斯拉的护城河——资金开始追捧更有性价比的中国科技资产。

这波港股行情里,业务和AI、新能源这两个赛道挂钩的公司涨幅最高,如阿里港股一季度狂涨55%,小米、比亚迪都涨了40%以上。

不过先别急着下结论。虽然中国科技军团势头猛,但看家底的话:港股七巨头总市值1.28万亿美元(9.96万亿港元),和美股七姐妹的14.31万亿美元不是一个量级。毕竟微软、英伟达们靠着软件和芯片霸权,吃了全球市场十几年红利。

但风向已经变了——市场开始担心美股七姐妹股价虚高。以英伟达为例,其市盈率(可以理解为股价和赚钱能力的比值)一度冲到75倍,相当于提前透支了未来五年的业绩增速。市场已经开始用真金白银投票,今年一季度,英伟达跌幅将近20%。

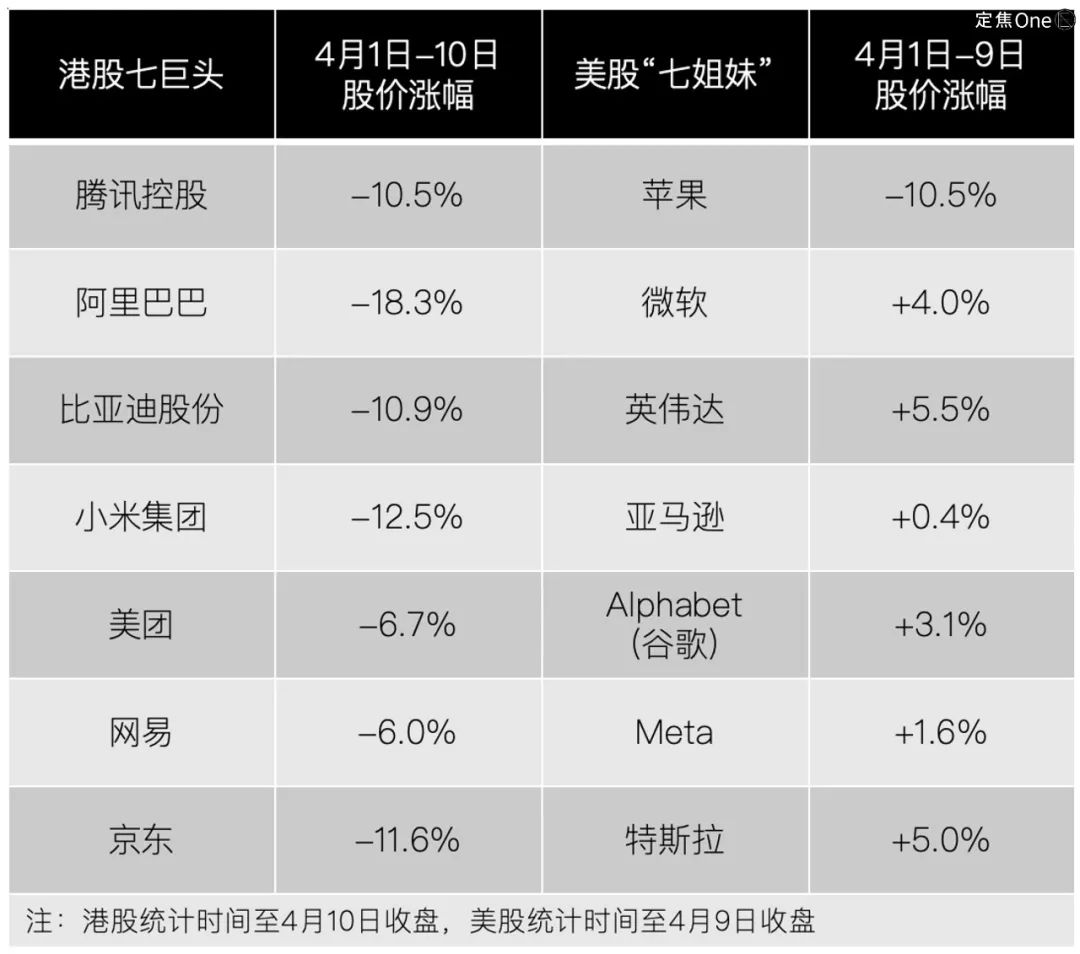

4月2日以来,随着特朗普“对等关税”政策的发酵,两地科技股剧烈波动。据“定焦One”统计,4月1日-4月10日(美股统计时间为4月1日-4月9日),港股七巨头平均跌幅达11%,美股七姐妹平均微涨1.3%。

不过,这期间的股价波动更多反映的是市场情绪,和企业的基本面关系不大,因此本文不做重点参考。一位关注港股市场的投资人表示,港股七巨头在美国市场的业务占比普遍不到5%,关税对这些企业的杀伤力不像市场渲染得那么可怕。

现在到了关键岔路口,我们有必要盘一盘:这些科技巨头们谁在靠“老本”吃红利?谁在押注十年后的科技主导权?

资本重估美股七姐妹

华尔街有个传说,叫“七姐妹”(Magnificent 7)。这七家巨头在消费电子(苹果)、云计算(微软、亚马逊、谷歌)、AI算力(英伟达)、社交生态(Meta)和新能源(特斯拉)等关键领域,几乎垄断了全球科技命脉。

例如,苹果捏着全球14.6亿人(全球iPhone活跃用户数量)的手机生态,英伟达攥着AI芯片的“心脏”,特斯拉用电动车改写燃油车霸权。

它们巅峰时期的总市值,能超过除美国外所有G20国家股市总和,甚至在德意志银行的研究报告中被称为“全球第二大股市”。

但到了2025年,这七大巨头的光环没那么耀眼了,平均市盈率从50倍降到32倍。

其实,资本投资的逻辑没变。之前美股追捧的是FAANG(指Facebook脸书、Apple苹果、Amazon亚马逊、Netflix奈飞和Google谷歌这五家科技公司),但奈飞因流媒体增长乏力被踢出名单,英伟达和特斯拉靠算力霸权、电动车革命挤进C位。

今年一季度,“七姐妹”股价平均跌幅17%,说明资本正在重估美股科技巨头。

一部分公司的估值泡沫破了。

特斯拉(-35.8%):Q1全球销量下滑,创2022年以来新低,4680电池还没有完全突破量产瓶颈;

英伟达(-19.3%):中国大模型DeepSeek用更低的训练成本(仅为美国同类模型的1/23),实现了接近GPT-4o的性能,动摇了它的算力主导权;再加上它自身新品迭代不及预期、全球数据中心建设踩刹车,核心业务受到影响;

苹果(-11.2%):这个昔日“顶流”的现状是老本吃不动(大中华区收入下滑),新技能没练成(AI技术掉队严重),还被政策冲击(特朗普政府的“对等关税”政策,让iPhone的成本压力激增),截至4月9日,苹果股价今年已经累计跌了21%。

还有一部分公司的业绩增速跟不上。

谷歌(-17.9%)、亚马逊(-13.8%)、微软(-10.8%),这三大云厂商的日子都不太好过:

谷歌的云业务尽管增速较稳,但市场份额下降,且AI技术变现滞后;亚马逊、微软的云业务增速都降到了20%以下,亚马逊核心电商业务面临Temu、TikTok Shop等平台的冲击,它今年还计划拿出千亿美元建AI和数据中心,但市场不看好短期回报率;微软和AI相关的收入只占总收入的5%,其中大部分还来自OpenAI。

还有Meta(-1.5%),它算是唯一最扛跌的成员,可能是因为AI广告工具存在变现的短期红利,但核心还是因为它的市盈率约22倍,泡沫相比其他科技巨头较小。不过,抗跌不等于没有风险,过度依赖广告收入仍是Meta的最大隐患。

总结来看,美股七姐妹Q1暴跌是因为三大因素的叠加:估值泡沫+技术替代+政策风险。

港股七巨头正崛起

再看港股市场这边,已经长出了自己的“科技巨头”。要知道,十年前港股还只靠腾讯撑场面,现在,科技股贡献了港股日均成交额的三成。

把时间线拉长,一位长期关注港股市场的投资人对“定焦One”梳理了大致过程。

根据招商银行研究报告,2019年之前,科技股在港股的比重才11%。之后,随着阿里、美团、小米、京东、商汤、理想、小鹏等一众中国科技公司在港股上市(或回港二次上市),它的科技股版图从互联网扩展到AI、新能源、半导体。到2024年政策大松绑(港交所对特专科技公司上市规则的重大改革,以及配套的SPAC并购交易优化)时,科技股在港股占比直接飙到37%。

2025年初,国产AI模型DeepSeek的“低成本高产出”模式,引爆了港股的科技股行情,权重提高到41%。

“这时候大家发现,中国科技公司已经进化出新物种——既能搞底层创新(比如中芯国际、比亚迪),又能靠技术快速变现(例如阿里云、美团等),国际资本开始给中国科技股重新定价。”关注港股市场的投资人宋兴表示,中国版“科技七姐妹”的概念开始流行。

一位关注硬科技赛道的投资人对“定焦One”分析,中国作为赶超国,科技股的发展路径并非沿着发达国家,而是依赖头部企业的市场表现和技术创新,因此,找到头部标的很关键

港股七巨头的名单虽然还没完全统一,但券商的名单大体类似。

法国兴业银行2月份的一份报告,认为中国科技“七巨头”包括腾讯控股、阿里巴巴、小米集团、中芯国际、比亚迪股份、京东集团和网易。兴业证券经济与金融研究院在研报中筛选的港股科技“七龙头”包含美团,不含网易。

“定焦One”结合当前市值排序、大部分券商研报及投资人观点,将港股七巨头划定为腾讯、阿里、比亚迪、小米、美团、网易和京东。

这七家公司的共同标签是:技术够硬,赚钱够快。在周卫看来,港股“七巨头”跑出来的核心逻辑是一致的:代表中国科技从“跟随创新”转向了“原始创新”,以及快速商业化的能力。

今年一季度,在恒生指数暴涨15.25%的背景下,港股七巨头的股价更是直接“开挂”。

一部分互联网老将是因为找到了新战场:

阿里巴巴(+55.3%):电商回血,云服务增长,AI大模型通义加速商业化;

腾讯(+19.2%):游戏老本行回暖,AI新故事也有了——混元大模型落地、微信生态和DeepSeek融合;

一部分则代表了中国制造出海:

比亚迪(+47.3%):海外汽车销量上涨,固态电池技术突破;

小米(+42.6%):手机业务全球前三,造车代表了新势力的速度;

还有一部分代表了消费复苏+科技加持:

美团(+2.7%)、京东(18.2%)、网易(15.6%)分别卡位本地生活、供应链物流和游戏出海,受益于消费复苏和政策刺激闷声发财。

周卫总结,港股七巨头的推力有三个:政策红利(国内政策释放科技股和互联网平台活力、港股通渠道险资增量1.66万亿港元)+技术革命(大模型、电池等领域成本效率优势,形成产业链级竞争优势)+估值洼地(港股七巨头市盈率比美股同类低40%,但增速更快)。

路线差异:“造工具”VS“挖金子”

如果把全球科技竞争比作一场淘金热,长期跟踪中美科技赛道的投资人李志评价,“美股七姐妹是卖铲子(技术工具)的技术装备商,港股七巨头是挥锄头挖金子(终端产品)的实干派”,美股更多是靠技术驱动、全球扩张,港股还是应用为王、内需主导。

美股七姐妹本质上是在做同一件事:向世界“卖工具”,按照核心业务(云和AI芯片、硬件生态闭环、社交广告)可以分为三大阵营:

第一阵营是“卖算力”(微软、亚马逊、谷歌、英伟达):

全球云服务60%以上的份额在微软、亚马逊、谷歌三家手里。英伟达垄断了90%的高端算力市场,全球头部AI公司都得找它买“子弹”。

第二阵营是“卖生态”(苹果、特斯拉):

iPhone贡献了苹果50%的收入,但最赚钱的还是AppStore抽成、Apple Pay手续费这些“过路费”;特斯拉则靠卖电动车绑定FSD自动驾驶订阅——这两家看起来是卖产品,但实际上是依赖品牌溢价+技术代差卖服务,现在正面临中国企业的贴身肉搏。

第三阵营是“卖广告”(Meta):

Meta用Facebook、Instagram织了张30亿人的“数据网”,靠AI算法精准投放广告,98%收入来自此。

港股七巨头则是另一套赚钱逻辑:从终端产品(电动车、手机)到服务(电商、游戏),主要“在自家后院挖金子”。

它们兵分两路,一路主攻消费互联网的平台效应(腾讯、阿里、美团、网易、京东):

腾讯主要靠社交+游戏的流量闭环变现;阿里靠平台生态收取交易佣金、广告费等;京东赚的是商品差价和物流效率的钱;美团靠外卖佣金支撑本地生活帝国;网易则靠游戏闷声发财。它们的共性是:把14亿人的吃喝玩乐变成现金流,但未来竞争焦点都已经转向技术和全球化。

另一路是硬核制造的国产替代(比亚迪、小米):

比亚迪造车、小米造手机和车,底层逻辑都是,先用性价比轰开市场,技术上走实用主义路线(不追求绝对领先,专攻“够用就好”),再用规模碾压技术差距。两家都深谙“先让十几亿人用得起,再让技术慢慢追”的国产替代逻辑。

中美科技巨头这两种模式,本质是“技术定义需求”和“需求驱动技术”的差异,一个靠基础层创新,赚的是技术认知差,一个靠应用层迭代,吃的是市场效率差。

两种模式在推动产业进步层面各有价值,但也各自面临瓶颈。

美股七姐妹估短期内仍可享受技术红利,但高估值依赖技术代差持续扩大,一旦技术断档,或出现平价替代品,估值泡沫可以破灭。

港股七巨头主要靠吃透某个技术和市场,再用规模压成本,但终极挑战是,国内市场见顶,所以必须走向全球化(如腾讯游戏出海、比亚迪欧洲建厂)。

未来竞争:三大核心战场

2025年Q1的竞争已经告一段落,进入Q2,不确定的宏观政策为接下来的股价走势增加了不确定性,但大方向不变,全球科技产业会继续上演攻防战——美股七姐妹加速布局应用市场,港股七巨头则持续突围技术壁垒。

比如,微软把ChatGPT塞进Office套件和Windows生态,让打工人用AI做PPT、生成图像的同时,也把云服务的“铲子”直接插进了普通用户的电脑;

而比亚迪已经计划2027年小批量量产全固态电池,理论续航可能突破1000公里,如果能如期实现“固液同价”,并解决供应链瓶颈,会是全球新能源市场的新变量。

宋兴称,这反映了科技产业的发展规律:技术突破需要大规模应用输血;应用红海会倒逼底层技术突破——最终,美股七巨头和港股七巨头剑指同一个目标:未来十年的科技主导权。

接下来的对决,集中在三个战场。

一是云计算+AI军备竞赛:美国厂商(微软、亚马逊、谷歌合计63%)目前主导全球市场,但中国厂商(阿里云、腾讯云合计约6%)正在加速抢夺局部市场:阿里云在亚太市场的份额冲到15%;腾讯云的游戏云市占率全球第一(63%)。

二是新能源汽车+AI落地赛:特斯拉的先发优势,正在被中国“铁三角”瓦解——比亚迪在垂直整合模式下有成本优势;宁德时代的动力电池掌控行业命脉,全球每3辆电动车就有1辆用它的电池;小米用手机生态赋能车机系统,汽车交付量超预期。

三是比拼芯片+AI成本:英伟达垄断AI算力,但中国科技公司正双线突围:硬件端,中芯国际正扩产28nm产能,华为靠算法优化降低对高端芯片的依赖;软件端,DeepSeek等大模型的训练成本突破。

今年一季度,港股七巨头市值狂追3万亿美元,直接把和美股七姐妹差距拉到近十年最小,背后是两大模式的终极较量,而中国科技巨头在AI成本和新能源汽车的突破成了最大变量,全球资本不得不重新给“中国科技股”定价。

未来十年,谁胜谁负?

李志表示,还要看半导体制造能不能三级跳。短期,美国科技巨头仍能继续收“技术税”,但中国科技巨头会靠着在边缘市场(物联网、工业控制)实现国产替代,反哺高端研发;中期,国产EUV光刻机量产将引发第一次对决;长期,3nm芯片量产后,全球芯片定价权将重新洗牌。

这场科技竞争的本质,是“顶层规则制定者”和“底层规模颠覆者”的对抗:美国用芯片、操作系统、云计算卡住产业链咽喉,赚走最厚的利润;中国用14亿市场孵化超级应用,再用规模反哺硬科技,从下游向上撕开口子。

未来的赢家,可能是那些能左手握技术、右手抓场景的玩家——就像微软一边卖Azure(云计算操作系统),一边让Copilot(AI助手)帮你写周报;阿里云一边建数据中心,一边帮比亚迪出海造车。

唯一确定的是,科技行业既需要顶层的“铲子”,也离不开底层的“金子”,科技话语权不仅是技术,更是生态与标准的争夺。这场港股与美股巨头的价值重估远未结束,随着中国科技巨头在更多领域独当一面,双方的差距会持续缩小。

*应受访者要求,文中宋兴、李志为化名。