近年来,在外部不确定性加剧、无风险收益率下行等诸多因素的影响下,越来越多人开始转向追求稳健的投资回报,红利策略因此而大受追捧。简而言之,红利策略是指在股票市场中以股息和回购为选股核心指标的投资策略,其要点在于投资那些持续稳定回馈股东 – 亦即通过股息或回购以返还资本 – 的上市公司的股票,以获得股息收入和潜在的资本增值。

随着港股财报季来临,上市公司正陆续披露 2024 年度业绩。智通财经注意到,在港股市场波动的背景下,保诚(02378)凭借扎实的业绩表现和前瞻性战略布局,向投资者交出了一份兼顾成长性与确定性的答卷。2024年,保诚在22个寿险市场中的18个录得新业务利润增长,按照固定汇率及经济假设,新业务利润同比增长11%至30.78亿美元,经调整税后经营溢利稳步提升7%至25.82亿美元,再度验证其穿越周期的经营韧性。

更值得关注的是,公司通过超预期的分红与股份回购传递信心,叠加亚太市场战略纵深推进,逐步勾勒出"回馈股东以提升长期价值、稳健经营增强确定性"的双重价值逻辑。

稳健经营:亚太市场释放长期潜力,客户体验提升构筑护城河

从战略纵深看,亚洲及非洲市场的人口结构红利与财富积累趋势未改,保诚凭借先发优势与本土化布局占据竞争高地。在聚焦亚太战略驱动下,保诚在亚洲新兴市场提前卡位,凭借产品、渠道以及技术优势,展现出显著的规模效应。同时,健康险与数字化转型的持续推进,不仅优化业务结构,更构筑起抵御行业周期的护城河。

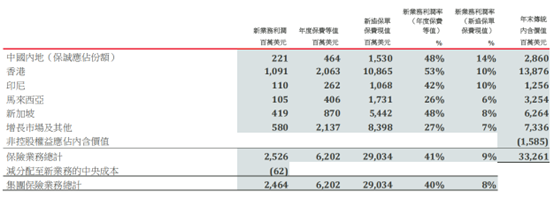

截至2024年末,公司保险业务遍及中国大陆、中国香港、印度尼西亚、马来西亚、新加坡和其他增长型市场。其中,中国大陆业务通过与中信集团下中信金融控股公司的合资企业进行,并以中信保诚人寿的名义运营。期内,各地年度保费等值销售额(APE)分别约为4.64亿元、20.63亿元、2.62亿、4.06亿元、8.7亿元及21.37亿元。

透过2024年报可以看到,保诚的业绩韧性源于客户服务、分销业务与健康业务三大战略支柱的协同发力,而产品与服务持续的优化、升级正在带动保诚的业务进入良性发展循环。

在客户需求端,保诚通过科技创新去赋能分销渠道以及保险业务开展,并持续提升客户体验。据了解,保诚已提升客户数码服务平台PRUServices的功能性和一致性,预期于2025年第一季度前在7个业务单位完成该平台的部署,以改善客户体验并实现实时客户反馈。同时,保诚将继续利用人工智能及数据分析,提升客户体验,从而持续提升客户口碑。

从留存率及净推荐值这两个核心指标来看,2024年,保诚的客户留存率提高1个百分点至87%。客户净推荐值按年度计量,公司已在10个监测市场中全部实现客户净推荐值(NPS)位居第一或第二四分位,当中5个市场处于第一四分位,较2023年增加一个达标市场。由此可见,保诚服务接触点的客户体验相关衡量指标维持正面趋势,越来越多客户愿意推荐保诚,从而带动业务拓展。

分销网络方面,保诚凭借多元渠道,快速适应和灵活应对市场,以匹配每个当地客户的需求。截至2024年底,公司的分销网络涉及月均活跃代理约为65,000人和200多名银行伙伴。其中,每名活跃代理的新业务利润增长5%,形成了质效双升的销售结构。

期内,公司通过旗下银行保险渠道录得的新业务利润于2024增加31%,达至8.72亿美元,得益于销售增长及正面产品组合效应,健康及保障产品于年度保费等值销售额中的占比有所提高。未来随着更多产品组合融入渠道,将触及更多新的客户群体,进一步拉动业绩增长。随着银行保险渠道更广泛覆盖,新业务销售的增量市场值得期待。

至于健康险板块,则成为新增长点,新业务利润增加11%。该业务在香港、新加坡及印度尼西亚尤为增长迅速,由重新定价计划、新推出的医疗保健产品以及完善客户的医疗保健体验所带动。同时,依托数字化健康管理工具与健康管理服务闭环,客户粘性进一步增强。

由此不难推测,随着保诚围绕业务过程不断提质提效,以及提升客户体验,将继续巩固自身在亚洲市场的领先地位。凭借高品质的代理人渠道,不断提升的健康及保障业务等,保诚的业绩将打开更为广阔的增长空间。

回馈股东策略:超预期分红及回购股份,资本运作升维拓展边界

对于资本市场而言,最令投资者关注的是,无异于保诚的2024年全年股息达每股23.13美分,同比增幅达13%,显著高于此前7%-9%的指引区间。这一超预期表现不仅源于整体业务的稳步增长,更凸显管理层对股东回报的高度重视。

毫无疑问,稳定的现金流和充裕的现金储备正是支撑保诚长期、稳定分红的基石。经统计,自 2010年以来,保诚已连续 15年向全体股东派息,且近年来分红力度还呈现出不断加强的趋势。而以此趋势进行展望,可期待的是随着业务规模的有序增长,接下来该公司还将以更大的派息力度回馈投资者。

数据来源:wind

数据来源:wind此外,值得注意的是,公司自由盈余储备高达86亿美元,自由盈余率234%。公司加快进行20亿美元的股份回购,预计2025年年底前完成,较原定时间表提前半年。这种“盈利释放+资本返还”的组合拳,既印证了公司现金流的充沛性,也为其在低利率环境下维持估值溢价提供了有力支撑。

更具想象空间的是,保诚此次公布的印度ICICI Prudential Asset Management Company Limited的分拆上市计划,其潜在IPO不仅能释放联营公司价值,保诚更可能通过部分减持实现资本循环利用。尽管此计划将要视市场状况、必要的批准及其他考虑因素而定,但管理层明确承诺将净收益回馈股东,这一表态无疑为长期投资者注入强心剂。

由此不难看出,相较于同业在低利率环境下的盈利波动,保诚展现出更强的业绩确定性。其分红政策锚定经营自由盈余的可持续性,未来有望进一步提升。叠加股份回购提速与旗下资产盘活预期,公司正通过多重资本管理工具兑现股东价值。

在港股市场追逐确定性的浪潮中,保诚凭借"高资本返还-稳增长-优治理"的三重优势,正迎来价值重估机遇,年初至今,公司股价涨幅达到36.59%而。在此次2024年报公布以后,公司的股价一路上扬,6个交易日内涨幅达到8%。

综合来看,2024年的业绩验证了保诚商业模式穿越周期的能力,而前瞻性资本运作与新兴市场布局则为中长期增长蓄力。因此,随着切换至传统内含价值评估体系所带来的估值催化,叠加回购与分红政策持续加码,保诚有望成为长线资金配置的“压舱石”,长期价值正逐渐释放,值得投资者重点关注。