文|壹度Pro

2020年意气风发的泡泡玛特,凭借年轻人对潮玩赛道的热爱,一脚踹开资本市场的大门,成功登陆港股。

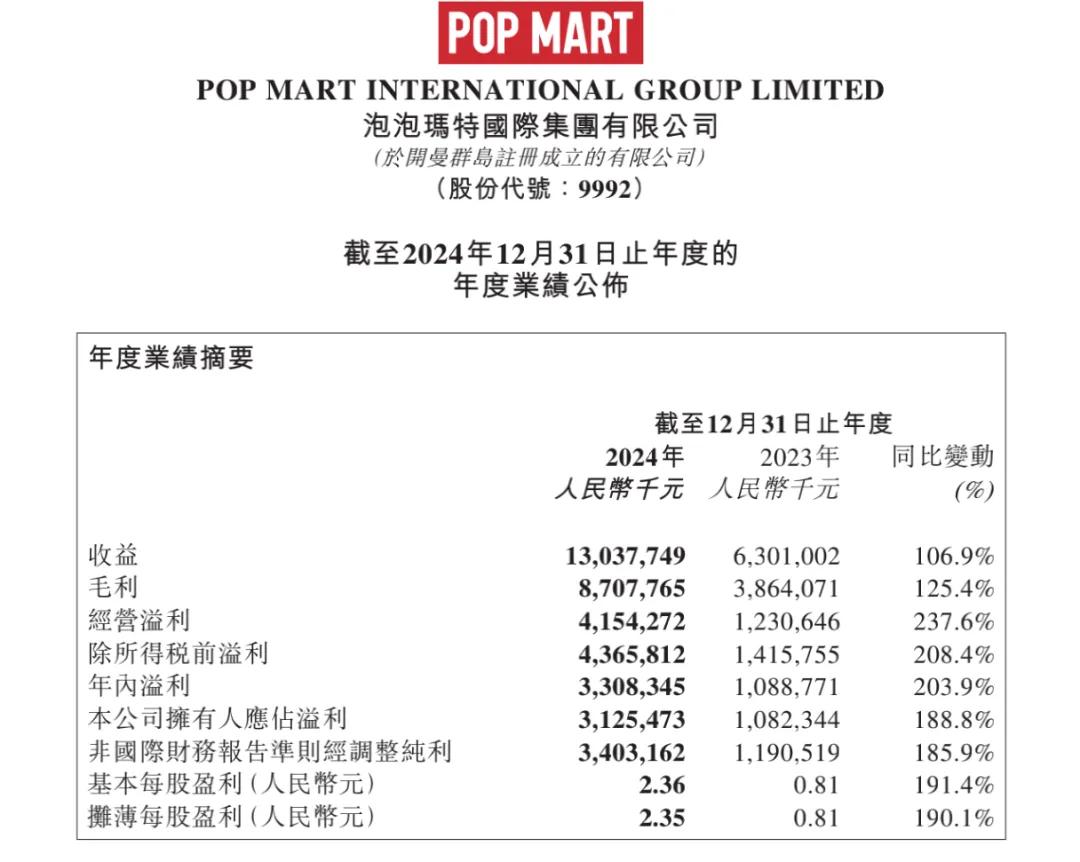

四年过去了,泡泡玛特的总市值一路从千亿港元涨到2000亿港元,股价更是经历2022年10月低点的9.808港元/股后,飙升到166.2港元/股的最高点,用实力打脸了上市之初,外界对其商业模式和盈利模式单一的质疑之声。

在泡泡玛特2020年上市的同一年,也有一家公司盯上了潮玩这块大蛋糕,这家公司就是名创优品。泡泡玛特上市的第二天,名创优品旗下的TOP TOY便开出了第一家门店,四年时间,门店数量增加至276家,2024年全年营收9.8亿元。

图源 / 新华网

尽管相较泡泡玛特2024年130.4亿元的全年营收,和单一IP LABUBU(THE MONSTERS系列)斩下30.4亿元的成绩相比,TOP TOY的全年营收显得较为单薄,但这并不阻碍叶国富对潮玩市场寄予厚望,以及推动TOP TOY登陆资本市场的野心。

在名创优品接连发布计划分拆旗下潮玩品牌TOPTOY赴港上市以及TOPTOY开启全球化战略这两个消息后,尤其是在2024年,TOP TOY取得同比45%的营收增长的映衬下,似乎也让业界看到TOP TOY承担名创优品第二增长曲线可能性,以上种种都让外界对TOP TOY的关注提升到史无前例的高度。

但显然,这还远远不够,面对环境复杂的海外市场和苛刻的资本市场,TOP TOY要拿下的远不止这一次胜利。

与其孵化IP,不如“贴牌”卖货

如果说TOP TOY和泡泡玛特的相像之处是什么,或许二者之间最大的公约数,也仅限于同处潮玩赛道。在这个公约数之外,两家公司的管理层对潮玩行业的认知,以及战略决策的出发点,都大相径庭。

在泡泡玛特的生意经里,要做一个有文化传播属性的品牌,而不只是卖货。

正如泡泡玛特创始人兼CEO王宁曾在公开场合所表述的,“泡泡玛特,本质上满足了人们的‘收集需求’。”用他的话来说,就像中年人喜欢收集紫砂壶、花瓶、木雕、邮票一样,年轻人也需要满足收集需求,潮玩就像年轻人的“邮票”,载体在改变,但人类收集需求的本质一直都在。

在这样的认知下,泡泡玛特才会去充分挖掘能够与年轻人产生共鸣的IP,并籍此激发年轻人的收集需求。这也是为什么,泡泡玛特愿意投入巨额资源,去与年轻的、先锋的艺术家合作,并通过泡泡玛特的产品为媒介,不惜余力的让这些优秀艺术家走入大众视野中。

以泡泡玛特的经典IP Molly 为例,2016年泡泡玛特便与Molly的创作者——中国香港艺术家Kenny Wong签订了独家授权协议,在将Molly引入内地市场的同时,通过为其举办签售会、发售限量“Molly梦想飞行”系列潮玩等方式,让Kenny Wong进一步打响知名度。

甚至,在 Molly与其他品牌的联名合作中,泡泡玛特也给予了Kenny Wong极大的创作自由,比如Kenny Wong曾参与洽谈Molly与日本《机动战士高达》的联名合作。

给予艺术家们自由的尊重和支持的同时,泡泡玛特在与艺术家们分润上,也毫不吝惜。比如Molly的成功,让Kenny Wong获得了泡泡玛特的股权,而这部分股权在上市前的估值高达5000万美元。

而在泡泡玛特与艺术家,艺术家与消费者的“合谋”中,潮玩这门生意的增长,自然也水到渠成。2024年,仅Molly这一个IP,就为泡泡玛特带来了20.9亿元的营收,相较前一年增长105.2%,增长仍在持续。

反观TOP TOY的生意经,卖货是被前置的“果”,通过追求卖货收益的最大化,反推要和哪些IP合作的“因”。

在日前接受36氪采访时,TOP TOY 创始人孙元文就曾提到,“两家公司(TOP TOY和泡泡玛特)踏入的是不同的河流,泡泡玛特做的是自有 IP,而 TOP TOY 选择的则是大 IP 的二次创作。”

用他的话来说,做自有IP开发成本高,把新IP推火需要花费巨额的营销费用,等待周期可能也要很长,结合自身优势和效率考虑,选择去做头部大IP的二创,切入盲盒市场。

图源 / TOP TOY官网 三丽欧家族酷洛米扑克王国系列手办

这或许也就能理解,为什么在过去的2024年里,TOP TOY与包括三丽鸥、迪士尼、蛋仔派对等诸多IP,推出多达40余起衍生品联名活动,毕竟,相较孵化自有IP所需忍耐的长周期和承担的不确定性,与已经被验证过的知名IP联名,也不失为一种落袋为赢的打法。

或许,当艺术和生意发生碰撞时,很难说清到底TOP TOY和泡泡玛特的做法孰优孰劣,但从财报来看,TOP TOY与大IP联名“贴牌”卖货的策略,似乎正在失效。

据公开资料显示,TOP TOY 的营收在2022年到2024年三年间,一路从4 亿、6.8 亿上涨至 9.8 亿,营收上涨的同时,增速开始放缓,营收同比增速从2023年的70%,下降到2024年的44%。同时,在同店GMV上,TOP TOY已从2023年45%-50%的增速,在2024年放缓到" 中个位数 "。

日本启示录:谷子经济的两种生存法则

亦如人们谈及国内新的经济环境下,消费品牌的走向时,常常试图从日本经济 “失去的 30 年” 中寻找答案一样,如果将视野放宽,将时代拉长,作为“谷子经济”先行者的日本,同样是潮玩品类的良好参考样本。

在这个潮玩行业更加成熟的国度,早已有着如泡泡玛特和TOP TOY一样的企业样本存在,野村东方国际证券研究部可选消费首席分析师张影秋就曾对日本与“谷子经济”相关的上市公司进行过研究,并将其分为IP孵化企业和IP变现企业两类。

拥有着Hello Kitty、大耳狗(Cinnamoroll)、酷洛米(Kuromi)等IP的三丽鸥,和手握《美少女战士》《龙珠》《灌篮高手》IP的东映动画,就是典型的IP孵化企业,这类企业以自有IP获得稳定营收为主。比如三丽鸥,尽管其经典IP Hello Kitty,在营收中的占比从2014年的75.7%降至眼下的30.4%,但Hello Kitty和大耳狗以及酷洛米的这三个强势IP,仍是贡献营收的中流砥柱。

图源 / 万代南梦宫官网

对比来看,万代南梦宫则是典型的IP变现企业。据相关行研报告显示,在万代南梦宫的7-8个经典IP中,只有《高达》和《奥特曼》这2个IP是自有的,而据其2024年全年财报显示,这两个自有IP仅占公司总收入的16%,换而言之,万代南梦宫大部分的营收,基于外部IP采买后,进行精细化运营和推出更多的周边衍生品换取收益。

基于上述背景,再回看泡泡玛特和TOP TOY,便不难发现,泡泡玛特是一家IP孵化型企业,据泡泡玛特2024年财报显示,自有艺术家IP收入占比为85%,同时,经典IP LABUBU(THE MONSTERS 系列)和Molly还分别拿下了30.4亿元和20.9亿元的营收,凭借自有IP的强力表现,2024年泡泡玛特的毛利率增至66.8%,远超同期的布鲁可(52.6%)和名创优品(44.9%)。

而TOPTOY 则更像一家IP变现企业,在其全年营收9.97亿元,同比44.9%增长的背后,是授权费用支出的水涨船高,从2022年的1.78亿元,攀升至2024年的4.21亿元。

或许,中日潮玩市场仍有差异,IP孵化企业和IP变现企业孰优孰劣难以评说,但通常情况下,联名IP的授权成本,会吞掉15%-25%的毛利率,并也会由此进一步挤压企业的利润空间。此外,过于依赖外部采买IP授权,也不利于消费者在情感上对品牌形成认知,从而导致用户粘性下滑。

当然,对于眼下的泡泡玛特和TOP TOY来说,无论哪种路径,如何在规模扩张与利润创造之间寻找平衡点,都是重要的课题。

拿着泡泡玛特的“旧地图”||从难登上“新大陆”

其实回看过往叶国富在公开场合的发言,TOPTOY全球化以及登陆资本市场更像是早有预谋。2022年,叶国富就对外表示,“非常看好潮玩赛道,接下来会聚焦精力发展名创优品和TOPTOY两个品牌,希望可以在三年内让TOPTOY实现单独上市。”

在这样的背景下,TOPTOY的全球化战略,则更像是名创优品全球化背景下的顺势而为。一个典型代表案例是,在名创优品的雅加达旗舰店,TOP TOY便是以店中店的形式经营的。只不过眼下,当名创优品需要给资本讲出新的增长故事时,TOP TOY成为被推向台前的“新星”,并且随着新的战略升级,这颗“新星”也将要承担更多的压力——在未来五年,覆盖100个国家核心商圈,开出超1000家门店。

图源 / 泡泡玛特年报

当 TOP TOY 吹响全球化号角时,泡泡玛特早已在海外市场建立起滩头阵地,据其2024年全年财报,公司2024年实现营收130.4亿元,其中中国内地营收79.7亿元,海外及港澳台业务营收50.7亿元,同比增长375.2%,在总营收中占比近39%。

而聚焦在东南亚市场时,泡泡玛特的攻城略地更是势如破竹。去年陆续在菲律宾、印尼等多个国家开出线下门店的同时,在泰国、越南等国落地主题店,其中曼谷的LABUBU主题门店,开业首日就创下了1000万元人民币营业额的纪录。

理论上,有前辈泡泡玛特全球化探索出来的出海“旧地图”,TOP TOY应该更容易找到海外市场增长的新大陆,但事实上却具有一定难度。

首先,是在IP的本土化上。要知道,泡泡玛特为了更好的迎合不同海外地区消费者的偏好,对IP进行了一些改良,比如在日本推出结合了当地特色的限量版 LABUBU 潜水员吊卡及招财猫手办;在法国巴黎则推出了法国海军蓝的 LABUBU等等,而这对于高度依靠采买IP来“卖货”的TOP TOY来说,无异于是其短板。

其次,则是如何能够让海外用户持续愿意为IP买单。据公开数据显示,泡泡玛特的会员复购率从2019年的58%已经下跌至2024年的49.4%,拥有着丰富原创IP和精细化运营能力的泡泡玛特尚且如此,对于TOP TOY来说,自然也是个不小的挑战。

最后,更严峻的挑战来自资本市场。当泡泡玛特用 "艺术家 + 粉丝 + 资本" 的铁三角模式构建起护城河时,TOP TOY 的 "流量变现" 逻辑正遭遇拷问:在授权成本高企、保持用户高复购率难的背景下,如何证明其商业模式的可持续性?分拆上市计划虽已提上日程,但投资者需要的不仅是增长故事,更是价值创造的底层逻辑。

结语

站在 2025 年的十字路口,泡泡玛特与TOP TOY 的竞争已超越商业范畴,演变为两种商业文明的碰撞:前者代表着潮玩文化探索商业化的更多可能性,后者则是新消费品牌全球化的样本实验。

对于 TOP TOY 而言,或许需要重新定义 "潮玩" 的本质,当联名策略遭遇增长瓶颈,当授权成本吞噬利润空间,是否该在 IP 孵化领域进行战略性投入?而泡泡玛特也需警惕 "帝国黄昏",当会员复购率从 58% 降至 49.4%,当 Z 世代审美偏好加速迭代,如何保持 IP 矩阵的生命力?

这场潮玩市场的双雄演义没有标准答案,却为中国消费品牌提供了珍贵启示:在流量红利消退的时代,唯有将商业洞察、文化理解与资本运作深度融合,才能在 "摸着石头过河" 中找到属于自己的生存之道。