炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:尺度商业

文 | 张佳儒

早在2019 年,胡润研究院首次发布的《全球独角兽榜》中,一家来自传媒行业的公司,以 140亿元的估值上榜。到了2023年的榜单里,其估值攀升至210亿元。

如今,这家昔日估值210亿元的公司,预估值83亿元就要被卖了。这样的生意,听起来不可思议,却真实发生了。

4月9日晚间,分众传媒公告购买新潮传媒100%股份,预估值约83亿元,还不到210亿元估值的一半。新潮传媒创始人张继学说,“如果此次交易是用现金方式,我认为是贱卖了”。

那么问题来了,新潮传媒的股东为什么做出这样的决定?而作为买家的分众传媒,又到底在图什么呢?

估值近5年首降后,

行业老二又打五折

这起并购,买方和标的公司都不是小角色。

根据中国广告协会发布的《2024年全球及中国户外广告市场报告》,在占据户外广告最多份额的“户外视频广告”领域,分众传媒和新潮传媒分列市场第一、第二。

也就是说,这是一起行业老大对行业老二的并购。

新潮传媒主要产品为户外视频广告媒体和户外平面广告媒体等。截至2024年9月30日,新潮传媒电梯媒体平台在约200个城市运营了约74万部智能屏,其中约64万个智能屏投放于约4.5万个住宅小区。

从估值来看,新潮传媒是成长较快的独角兽企业。

2019年以来,胡润研究院连续发布《全球独角兽榜》,新潮传媒连续上榜,其中2019年度的估值就高达140亿元,2020年快速涨至200亿元。

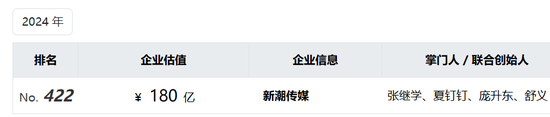

2021年至2023年的榜单中,新潮传媒的估值小幅增长,分别为205亿元、210亿元和210亿元。到了2024年的榜单中,新潮传媒估值为180亿元,近5年首次下降。

对于胡润研究院的历年榜单,新潮传媒官方账号一直在关注,也会摘取公司相关信息发布。其中,对于2024年的榜单,新潮传媒强调了“连续六年上榜”,但未宣传估值数据。

新潮传媒估值近5年首次下降后,仍有180亿元。本次收购预案中,新潮传媒100%股权的预估值是83亿元,相当于在此前180亿元估值基础上,又打了五折。

巨大的价格落差引发了外界的质疑,不少人认为新潮传媒被贱卖了。

张继学对此回应,“如果此次交易是用现金方式,我认为是贱卖了,但是如果是发行股份,就不一定了,分众现在的市值1000亿左右,但是未来一年?未来三年?未来五年呢?”

从分众传媒披露的交易预案来看,此次收购拟采用发行股份及支付现金的方式进行,不过具体细节尚未公布。结合张继学的表态可以合理推测,这次收购大概率会以发行股份为主,现金支付为辅。

新潮股东的“豪赌”,

千亿市值横盘的分众

在商业世界的收购活动中,发行股份和现金支付这两种收购方式,表面上可能只是支付形式的差异,但实际操作起来,二者带来的结果却大不相同。

在一笔交易中,如果收购预估值远低于标的资产前期估值,那么很多投资人都处于浮亏,一旦现金交易完成,意味着投资人认赔出局。

相反,如果选择认购股票,投资人可能还有翻盘的机会。与此同时,交易方案往往设定限售期,上市公司与标的公司股东的利益长期绑定了,标的公司管理层也更有动力给股东和上市公司带来更大的价值。

就此次收购完成后的规划,张继学表示,合并后将出任分众传媒的首席增长官,用AI和算法打造中国最先进的线下数字化广告平台。

回到这笔交易本身,现金收购似乎意味着资产折价明显,而认购股份则像是一场豪赌。这笔交易看起来对分众传媒更为划算,新潮传媒股东为什么做出这个抉择?

从新潮传媒的经营状况来看,依据分众传媒发布的公告数据,2022年、2023年以及2024年1月-9月,新潮传媒营收分别为19.40亿元、19.32亿元、14.97亿元,净利润分别为-4.69亿元、-2.79亿元、-0.05亿元。

由此可见,新潮传媒2023年营收下滑,亏损持续收窄。

对于如此经营数据,张继学表示,今天的新潮是历史上最好的时期。新潮的点位和客户,正好与分众互补,能全方位的覆盖主流生活圈,更好地为客户服务。在眼下经济政策和户外广告数字化的多重利好下,毋庸置疑,协作的价值提升远大于竞争。

这笔交易对于新潮传媒股东而言,是一场“豪赌”,赌的是双方协作后,分众传媒未来估值的提升。

2025年4月11日收盘,分众传媒市值1005亿元,在资本市场表现突出。但回顾过去,早在10年前,分众传媒市值就已突破千亿元。

从长期的时间跨度来看,分众传媒的股价和市值横盘多年,这也让新潮传媒股东的这场“豪赌”更具悬念。

化解老对手进攻,

增长压力能解?

分众传媒诞生于2003年,创建了电梯媒体广告模式,2005年成为首家在美国纳斯达克上市的中国广告传媒股,并于2007年入选纳斯达克100指数。2015年分众传媒回归A股,市值破千亿,成为“中国传媒第一股”。

资料显示,截至2024年7月31日,分众传媒电梯电视媒体自营设备约109.7万台;公司电梯海报媒体自营设备约154.9万个;公司影院媒体合作影院1835家,约1.3万个影厅。

从业绩数据来看,分众传媒上市后多数年份都实现了增长,但在2019年和 2022年出现了较大幅度的下降。以2022年为例,公司营收下降 36.47%,归母净利润下降 53.99%。

2023年,分众传媒营收119.04 亿元、归母净利润 48.27 亿元,同比大幅增长。从绝对值来看,这些数据与2017年相当,在2017年,公司营收120.14 亿元,归母净利润60.05 亿元。

2024年前三季度,分众传媒营收、归母净利润分别增长6.76%、10.16%,相比上年同期两大数据17.71%、69.06%的增长,增速出现下滑。这意味着,分众传媒面临着一定的增长压力。

分众传媒业绩如此表现,与老对手新潮传媒的进攻不无关系。

2018年,新潮传媒向全国营销中心各部门印发了《关于全面争夺分众亿元级客户的通知》,通知显示,对于2015年到2017年当年在分众传媒投放超过1亿元的客户,只要其广告决策人和新潮合伙人见面,就可以获得 1000 万的广告资源,后续合作直接在与分众传媒合作价格的基础上打5折。

如今,分众传媒欲通过收购,将老对手收编,老对手的进攻自然迎刃而解。

东吴证券认为,过往分众传媒和新潮传媒竞争激烈,在价格上起到相互牵制的影响,在收购完成后,分众自身点位未来提价的价格传导将会更为顺利。

此外,分众传媒和新潮传媒拥有大量业务重合人员,在收购完成后有望在成本和费用端实现资源整合以实现更好的利润表现。

综合来看,分众传媒收购新潮传媒,自身发展将迎来新的机遇,能否借助收购实现业绩增长和二级市场估值提升,目前还有待观察。对于新潮传媒来说,并入上市公司将是一个全新的开始,那些陪伴公司长跑多年的股东,未来能否收获满意的结果,尺度商业将保持关注。

责任编辑:杨红卜