作者 | Harrison Schwartz

编译 | 华尔街大事件

美国联合航空 ( NASDAQ: UAL ) 在 2025 年开局惨淡,市值缩水约三分之一,2024 年的大部分涨幅也已抹去。此次暴跌导致美国联合航空的预期估值非常低,市盈率为 6.3 倍,但空头仓位略有上升,约为 5%。从根本上讲,市场开始消化航空旅行需求下降带来的美国经济衰退风险。航空业普遍低迷,美国喷气机今年已下跌约 25%。

美国联合航空将于4月15日(周二)收盘后公布其第一季度每股收益。其每股收益预期为0.74美元,营收预期为131.8亿美元,这将较其2024年第一季度的负每股收益大幅增长。航空公司第一季度的宏观经济状况良好。上周,达美航空 ( DAL ) 公布了其第一季度业绩,每股收益和营收均超出预期;然而,达美航空并未重申其先前的2025年业绩指引,其首席执行官预计经济将面临暂时且不确定的波动。

话虽如此,如果美国经济衰退真的发生,尤其是长期衰退,美国联合航空的处境可能会比达美航空更糟。与所有美国主要航空公司相比,美国联合航空的处境通常比达美航空差,但比美国航空 ( AAL ) 和西南航空 ( LUV ) 的处境要好。纵观旅游休闲行业,关键问题不在于美国经济是否会放缓,而在于这种放缓的持续时间和深度。因此,预计美联航的季度财报可能会出现波动,这取决于其投资者电话会议中提出的经济指引。

分析师上次关注美联航是在2023年,当时预计需求会放缓而成本会上升,因此认为该股的长期价值有限。尽管鉴于经济状况持续良好,美国联合航空的估值大致合理,但尽管近期有所回调,该股自那时以来仍上涨了约47%。我之前认为航空需求会在2024年达到顶峰并开始下降的想法是错误的。在我看来,美国联合航空最近的暴跌或许是我之前的观点将被证实的第一个迹象。当然,自那以后,该行业发生了很大变化。鉴于精神航空的破产和美国航空的疲软状态,一旦经济活动反弹,美联航如今可能拥有更佳的竞争优势。

2月份机票销售额同比下降4%,其中1%的下降源于旅客出行量下降和机票价格下降。疫情过后,航空业一度强劲的复苏增长势头被打断。达美航空首席执行官暗示,机票销售额下降的部分原因是经历了几十年来最严重的几次空难后,人们产生了“飞行恐惧症”。当然,他也指出,消费者信心疲软也是一个因素,尤其体现在商务旅行和预订量方面。

赴美国际旅行正在迅速下滑,预计将下降约9.4%。尽管如此, 3月份赴美国际旅行下降了12%,而欧洲游客夏季预订美国酒店的人数较去年同期下降了25%。此后,许多欧洲国家都向美国发出了旅行警告,其中大多提到了近期游客被移民局意外扣留的案例。这不仅对飞往美国的外国航空公司造成了特别大的影响,也会对美国国内航空公司造成冲击,加剧整个行业的低迷。

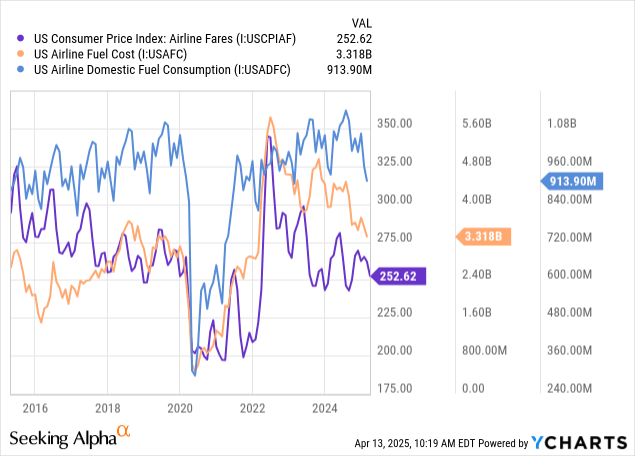

目前,数据显示旅行停滞,但未必意味着崩溃。燃油消耗量自去年以来略有下降。机票价格呈现强劲下跌趋势,但仍高于新冠疫情期间,但被上涨但下降的燃油成本所抵消。见下文:

日益加剧的负面逆风可能导致航空旅行需求大幅下降。尽管今年年初经济形势总体强劲,但我们已经看到国内和国际旅行出现停滞和下滑。所有这些数据都出现在近期金融市场崩盘和震荡之前,这大幅降低了经济增长预期。

“硬数据”落后于软数据,但如今硬数据也相对看跌。制造业PMI在今年早些时候短暂上升(可能是由于关税前库存增加)后,再次回落至接近收缩的区域。

服务业PMI也暴跌,结束了其相对于制造业的韧性。失业率虽然不高,但自2023年以来一直呈缓慢上升趋势,而招聘率极低。房屋销售也极低,并且由于上周长期债券抛售导致抵押贷款利率飙升,房屋销售可能进一步下降。实际零售额也一直低迷,在2025年初出现下降,同比增速停滞不前。

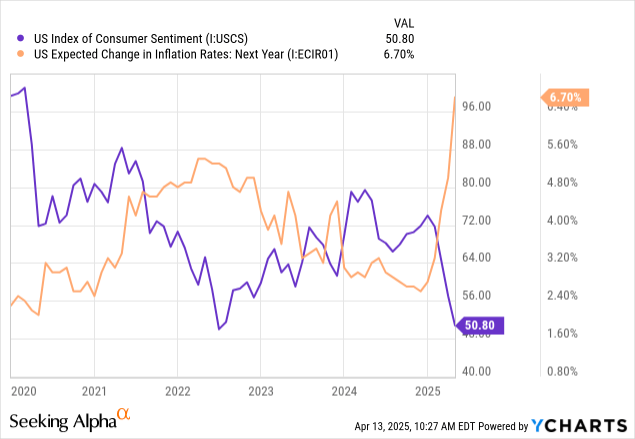

话虽如此,这些硬数据并未涵盖与关税和市场波动加剧相关的未来风险。因此,我们看到通胀预期急剧上升,而消费者信心则大幅下降:

价格上涨和需求下降对航空公司来说是个坏消息,自2022年以来,由于成本增长,航空公司的利润率已经下降。更重要的是,如果美国经济衰退爆发,美联储无法提供大规模刺激措施,因为其主要职责是防止通胀像人们现在预期的那样飙升。除非通胀预期回落至基线水平或理想情况下低于基线水平,否则不太可能实施降息和量化宽松。事实上,如果没有美联储大规模的刺激措施,2008年和2020年的经济衰退将会持续更长时间,影响也更严重,而这只能归功于之前的低通胀。即便如此,美联储的刺激措施也加剧了2020年的通胀。

预计美联航的管理层会承认经济正在放缓,不确定性很高。他们或许也能解释国际旅行减少造成的影响。然而,并不指望他们能完全解释美国经济放缓程度更深、持续时间更长的可能性。当然,本文观点仍属推测。然而,上个月疲软数据的急剧转变对航空公司来说令人担忧,尤其是在通胀前景不断上升、刺激措施缺乏潜力的情况下。

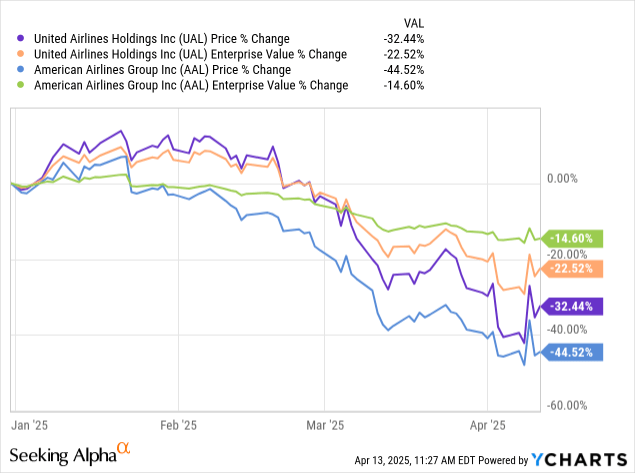

投资者可能会将美国联合航空今年约33%的跌幅视为该公司股价折价三分之一的迹象。实际上,该公司的总价值因其较高的债务杠杆率而扭曲。美联航的“企业价值”(包括其市值和净债务)下跌了22.5%,而不是32.5%左右。这一价差远高于其同行美国航空,但与达美航空相似。见下文:

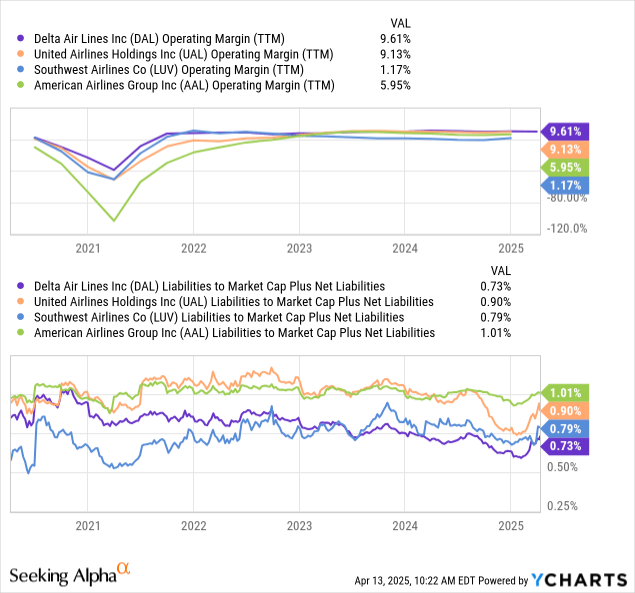

美国航空的处境远不如联合航空,因为它的杠杆率较高,但运营利润率较低。联合航空的运营利润率接近达美航空,而美国航空和西南航空则濒临亏损(运营利润不包含利息)。联合航空的杠杆率很高,负债约占其市值加上净负债的90%,但不如美国航空那么高:

美国四大航空公司面临两个关键问题:过度竞争限制盈利能力,以及潜在的需求大幅下降。预计如果美国经济大幅放缓,美国航空将率先需要削减运营或进行重大财务改革,这将损害其市场份额,而其更稳定的竞争对手可能会从中受益。

尽管联合航空的“健康”程度远不及达美航空,但它远比美国航空强,而且可能比利润率低的西南航空处境更好。美国经济衰退会造成“适者生存”的局面,预计联合航空不会输掉这场战斗,除非经济需求下滑严重。在这种情况下,我们最终可能会看到一些针对航空公司的刺激措施。

预计美联航第一季度的每股收益将与预期一致。它不会像达美航空那样超出预期。虽然这有可能,但有充分的证据表明,第一季度的航空旅行需求有所下降。还预计美联航将效仿达美航空,撤回其前瞻性指引。通常情况下,首席执行官对经济预期的评论并不悲观,但如果悲观,航空公司可能面临显著的下滑。

根据关注的关键经济数据,航空公司面临着需求下降带来的巨大风险。鉴于近期媒体对空难的关注,“飞行恐惧症”或许是一个因素;然而,预计经济低迷和赴美旅游减少才是主要不利因素。事实上,根据追踪的硬经济数据和软经济数据,美国联合航空不会在2025年或2026年能够实现正每股收益。

尽管如此,如果航空业面临巨额亏损,并永久性地损害美国航空等实力较弱的竞争对手,那么美联航可能会变得更强。正如美国航空的文章所述,预计美国航空业将经历一波大规模整合,然后才能打破过去三十年的停滞模式。