文|DataEye研究院

在短剧战略决心上稍显犹豫的优酷,如今终于再度加码,开始重点发力竖屏短剧。

报道显示,3月19日,优酷正式宣布成立“微短剧中心”(挂靠在商业化部门运行),将此前分散在剧集中心、商业化中心、创新中心等多个部门的短剧自制、引入和运营工作全部收拢聚集在新成立的“微短剧中心”。

同时,优酷APP界面上的“短视频”标签也更新为“短剧”标签,在主屏上从第四位跃升至第二位。

这一连串操作,几乎可以视作推翻了过去3年,优酷在长剧领域“影视工作室矩阵”的规划。

那么,优酷到底为什么选择在此时加码、重点发力微短剧?

优酷如今的微短剧发展现状如何?此次发力又意味着什么?会为行业带来怎样的影响?

一、优酷微短剧发展现状

优酷正式布局微短剧赛道始于2019年,次年推出首部分账破千万的短剧《致命主妇》,2021年发布“扶摇计划”,针对分账剧、网络电影和短剧创作者进行扶持。

但是,直到“微短剧中心”成立前,优酷在短剧行业投入的决心和力度,与竞争对手相比并没有明显优势,且各业务流程较为分散,优酷APP内“短剧”标签所占权重也不高。

在产品布局上,爱奇艺宣布爱奇艺极速版APP即将更名为“爱奇艺微短剧”,并在微短剧精品化方向持续投入,DataEye研究院实际体验发现,爱奇艺极速版APP内,微短剧内容已经成为绝对核心。

同时,腾讯也推出了免费短剧小程序“火星短剧社”和付费短剧小程序“阅文短剧”等,形成“免费+付费”双线布局,其中,“火星短剧社”内容由腾讯视频及合作方独家提供。

在数据层面,ADX行业版数据显示,爱奇艺极速版近30天累计投放素材量4.4万组,且素材几乎均为微短剧相关内容;火星短剧社近30天累计投放素材量也达到了1.1万组,而优酷视频近30天投放素材量虽然有2.9万组,且投放力度呈上升趋势(由低谷期日均366.5组素材提升至上周日均4991.6组,涨幅1262.0%),但素材几乎没有微短剧相关内容,这也意味着优酷在投流获客方面,依旧以长剧为核心。

在产品体验上,DataEye研究院实际体验发现,优酷APP底部导航栏便设有“短剧”一级标签,点击后便进入竖屏播放界面,用户可以上下滑动切换不同短剧,与短视频平台逻辑相似。

但是,优酷的短剧内容标签栏却不太明显,需要点击短剧画面上方的半透明色小模块,才能选择“逆袭”、“女频”、“男频”、“都市”等标签分类,这对于多数用户而言,并不算友好。

同时,优酷短剧采用“会员+付费+免费”模式,即会员专属内容需要开通优酷会员才可观看完整视频;付费短剧则需要充值解锁剧集,不同内容解锁价格也不同;免费栏目的短剧也并非完全免费,需要用户观看广告或充值解锁剧集。

此外,DataEye研究院还发现,部分在其他平台免费观看的短剧,在优酷平台也需要付费观看,如近期热门短剧《家里家外》、《请君入我怀》等,优酷平台均需要付费或充值会员才能解锁后续剧集,这一点也遭到弹幕集中吐槽。

另一个值得注意的点是,此前优酷虽然布局短剧,但包括《致命主妇》在内等,多为横屏短剧,这也是长剧平台过去的普遍选择。彼时,竖屏短剧在外界仍会被质疑“Low”。

如今,优酷重点发力竖屏短剧,既是市场对竖屏短剧接受度的改变,也说明优酷短剧策略较过去更加深入,对此次发力短剧抱有较大期望。

二、优酷发力短剧原因分析

从优酷平台微短剧发展现状不难发现,微短剧既非其核心业务,优酷也没有推出独立APP或小程序进行发力,那么如今优酷选择成立微短剧中心,重点加码短剧业务背后,是受到怎样的驱动力?

DataEye研究院认为,主要可以分为外部、内部两大原因。

外部原因:

①短剧市场规模增长迅速,对长剧市场冲击明显

《2024年中国微短剧产业研究报告》显示,2024年我国微短剧市场规模已达505亿元,首次超过电影票房规模,预计2025年市场规模将达634.3亿元、2027年达856.5亿元。

与此同时,数据显示截至2024年底,微短剧用户规模已达6.62亿。

短剧行业的快速发展、市场规模的进一步扩大,正在逐步侵蚀、冲击长剧市场。

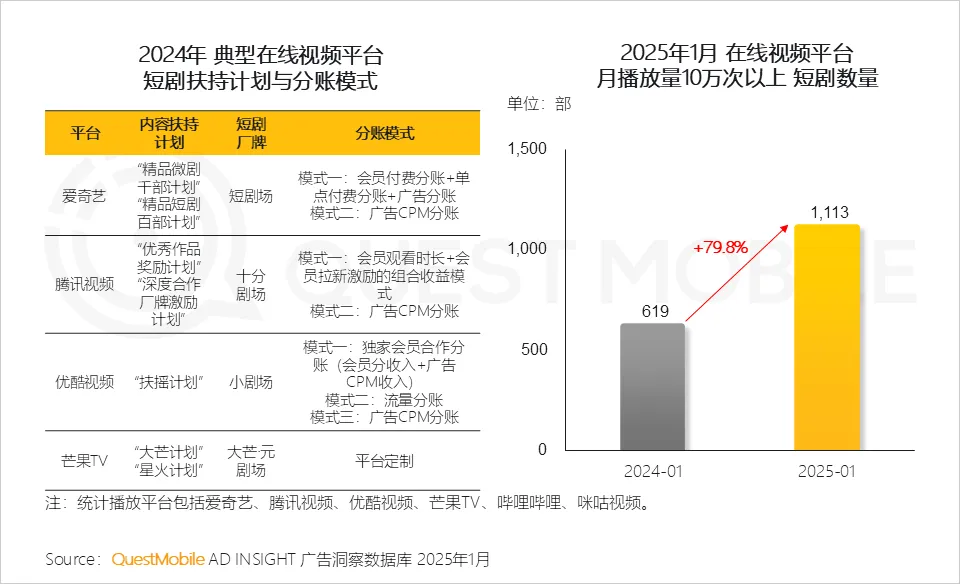

QuestMobile数据显示,2025年1月,在线视频平台月播放10万次以上短剧数量增长至1113部,同比上涨79.8%。

今年3月份,爱奇艺CEO龚宇也称,在爱奇艺移动端,微短剧已经成为仅次于长剧和电影之外的第三大内容消费品类。

优酷副总裁谢颖也曾在去年提到,长视频用户前五集的弃剧率高达50%,整体完播率仅在20%至30%之间。

一方面受到短剧新业态分流用户、一方面传统长剧数据下滑,优酷转向短剧的战略调整也符合逻辑。

②爱奇艺、腾讯视频等对手均入局短剧,行业竞争倒逼优酷战略转向

在短剧冲击下,长视频平台中爱奇艺、腾讯视频、芒果TV均入局短剧,并分别推出独立APP或小程序。

其中,爱奇艺极速版即将更名为“爱奇艺微短剧”;腾讯视频负责运营“火星情报社”小程序;芒果TV也推出了以短剧为核心的风芒APP。

以爱芒腾为代表的长剧平台纷纷入局,代表着短剧已经成为在线视频行业新的风向,同时,多家平台押注短剧,也进一步通过行业竞争倒逼优酷跟进,要么进行防御性布局,要么进行战略转向,押注短剧进行竞争。

内部原因:

①优酷月活量持续下滑,面临掉队风险

2018年,优酷视频的月活用户规模曾达到历史巅峰4.7亿,但近年来,这一数据在持续下滑。

QuestMobile数据显示,2024年12月,在线视频APP行业月活用户规模中,优酷视频仅位居第五,月活1.84亿,较同年9月份数据再度下滑0.13亿。

同类产品腾讯视频、爱奇艺与芒果TV位列前三,月活量分别为3.87亿、3.54亿与2.77亿,对比优酷视频有明显领先,哔哩哔哩月活较优酷也高出0.24亿左右。

与此同时,短剧APP一哥“红果免费短剧”位列第六名,仅次于优酷视频,不仅月活达1.58亿,距离优酷视频仅相差0.26亿,红果用户规模还处在持续上涨中,最新数据显示,截至2025年1月,红果免费短剧APP月活跃用户规模已达1.66亿。

此外,中国企业家杂志称,接近优酷人士透露,2025年第一季度,优酷在热剧播出期间,日活勉强可与红果打平,而在空窗期,数据已相差悬殊。

因此,面临掉队风险,优酷选择扭转战略押注短剧也属于维持用户体量的策略。

②阿里业务拆分后,优酷自负盈亏面临经营压力

2022年,国内长视频平台爱奇艺、腾讯视频等逐步实现盈利,但优酷依旧深陷亏损泥潭。

2023年,阿里集团进行业务分拆,各业务需自负盈亏,优酷视频同样如此。但阿里巴巴2024年第三季度财报显示,优酷在过去一年亏损幅度进一步扩大,这意味着优酷在需要自负盈亏的情况下,不仅没有收窄亏损,反而越亏越多,经营压力进一步增大。

盈利压力下,优酷必须要寻求转型、或其它策略扭转困境,短剧作为近年来爆发并迅速增长的新物种,无疑是一个很好的选择。

三、优酷加码短剧,对行业有什么影响?

布局多年后,优酷终于成立独立部门重点发力微短剧,这既是优酷自身战略的一次重大转变,也对微短剧行业有着一定影响。

DataEye研究院认为,其影响主要体现在两个方面:一是各大平台独家/独播优质短剧的争夺战,二是行业生态位争夺战。

(一)各大平台独家/独播优质短剧争夺战

爱奇艺方面,此前已宣布爱奇艺极速版APP将更名为“爱奇艺微短剧”,同时还将微剧场、短剧场频道彻底纳入“大会员”体系,变相实现会员免费,并两次升级短剧分账规则,推出“短剧百部计划”,在收入与数量上给予制作方信心。

爱奇艺戏剧中心总经理李莉称:“要把超过70%的收入给到上游合作方”。

腾讯视频方面,今年初宣布把剧集预算的10%-20%投入横屏短剧的开发。

优酷方面,也发布了新的分账规则,不仅大幅提高独家短剧的单价(如S级CPM由过去的6元提高至16元),还引入拉新系数,数据表现好的分账收入还可上浮最高20%。

总体来看,各平台短剧权重大幅提升、分账比例大幅上涨,这些措施都体现出其对独家/独播优质短剧的渴求。

与之对应的,随着各大平台在流量与分账上越来越慷慨,制作方在内容层面也进行升级,制作成本迅速攀升,如当下热剧《家里家外》制作成本达300万元。

平台方对优质独家/独播短剧的追求,与短剧行业精品化趋势不谋而合,接下来,各平台对独家/独播优质短剧的争夺无疑将更加火热。

(二)行业生态位争夺战

时至今日,短剧市场还远没到大局已定、赢家通吃的时刻。

即便短剧平台一哥“红果”,坐拥1.58亿月活,也尚未探索出一条稳定有效的商业模式,那么爱优腾芒等新入局的平台方,自然也有机会在短剧行业找到一个属于自己的生态位。

在腾讯体系内,有阅文集团庞大的内容版权支撑,“免费+付费”双线布局,微信也在分发端发力,各自定位协同互补;

爱奇艺则试图寻求平台短剧与长剧的互补,当长剧播出某题材后,短剧就尽量避开、当长剧排播稀疏时,便密集排播短剧等;

在阿里体系内,淘宝、支付宝、闲鱼、夸克、UC浏览器等均有短剧内容,其定位更偏向为“获客工具”,以获取流量为己任,优酷反倒不同,此前传言要把剧集砍到12集以内,也被认为是一种“长剧向短”的同时“长+短”的策略。

此外,也有消息称优酷被寄希望于在短剧领域把电商模式走通。

这意味着包括红果在内的短剧平台方,目前尚未形成稳定格局,也因此,今年以来还有七猫小说、澎湃新闻等平台纷纷入场短剧,每方都有机会寻找适合自己的生态位。

无论是独家/独播优质短剧争夺战,还是行业生态位争夺战,本质上都是短剧行业发展、成熟过程中的必经之路,而爱优芒腾们在这场争夺战中会有怎样表现,DataEye研究院将持续关注。