智通财经APP获悉,克而瑞地产发文称,2025年初的房地产小阳春如期而至,地产行业进一步企稳,商品房销售规模同比降幅持续收窄,房价下降城市数量创2023年下半年以来新低,住宅待售面积迎来环比转降。2025年一季度土地成交量仅为新房交易量的六成左右,再加之收储闲置用地和存量住房的推进,房企和购房者预期正在持续转好。国家统计局披露数据显示,40个重点城市一季度新建商品房销售面积和销售额分别增长1.2%和4.4%。核心城市交易趋于活跃,国房景气指数延续回升。

得益于当前市场需求面反映出的积极信号,以及财政政策的支持,预计2025年各地主管部门将进一步聚焦行业库存改善供求预期,随着土地市场的热度向新房、二手房市场传导,以及城市之间预期改善的蔓延,热度回升也将在更多指标上和更多城市中,更加频繁地出现。

信心恢复助交易数据持续向好,一二线城市小阳春如期而至

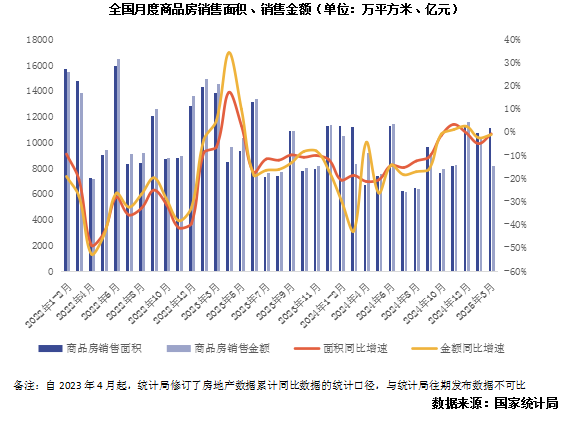

3月份,新房市场交易春意盎然。一二线城市交易规模持续同比增长,CRIC数据显示,北京、广州、深圳、宁波、南京、苏州等同比增幅均超过20%。北京核心区改善盘入市带动结构性放量,单月成交冲高至超过50万平方米,一季度累计同比正增21%。3月房企推盘积极性稳步回升,加之营销力度增强,29个重点城市3月平均开盘去化率为45%,环比上升11pcts,同比上升19pcts,延续复苏走势。

根据国家统计局公布数据计算,3月全国新建商品房销售面积1.1亿平方米、销售额8222亿元,同比降幅均只有1%,自2024年10月份以来,单月商品房销售面积同比降幅已经连续6个月低于5%,为2021年下半年以来首次出现,需求侧筑底企稳信号愈加明确。2025年一季度商品房成交面积同比下降3%,创近21个月累计同比降幅新低。

2025年3月以来,政策多次明确发声,将继续推动房地产止跌回稳,在赋能好房子建设的同时,也要加强对于城市更新工作的支持,并在促消费文件中首次强调稳楼市。地方政府在房贷额度、首付比例、税费减免、购房补贴、以旧换新等多方面的稳市场政策护航,核心城市需求侧指标率先向好。2025年一季度核心30城一二手成交总量同比增长17%,3月份整体来访、认购迎来普涨。克而瑞研判4月份核心城市销售端仍将延续修复,对于武汉、南京等在前期已经历深度调整的城市,短期内市场止跌企稳之势更为明确,后续成交有望延续稳中有增的弱复苏走势。

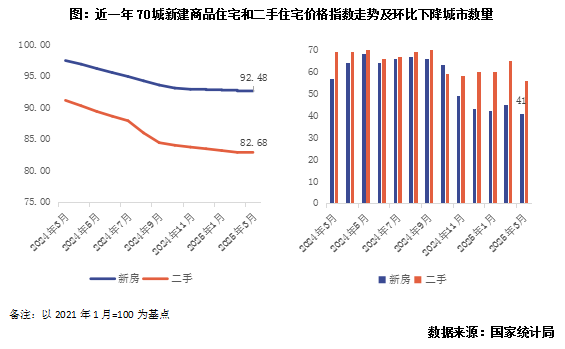

一手房价环比下降城市数量创新低,一线城市连续5个月环比上涨

以2021年1月为基点来看70城新建商品住宅和二手住宅价格指数走势,3月份房价环比回落速度已收窄至0.2%以内。统计局发布数据显示,各线城市商品住宅销售价格同比降幅均继续收窄,一手房价格同比下降5.0%,降幅连续5个月收窄,二手房价格同比下降7.3%,降幅更连续6个月同比收窄。其中,上海一手房价格上涨5.7%,北京、广州和深圳分别下降5.7%、7.2%和3.9%。

环比来看,3月份有34个城市一手房价环比止跌,创2023年下半年以来的新高。一线城市新建商品住宅房价指数连续5个月处于正增长区间,其中,上海和深圳分别上涨0.7%和0.1%,上海也是本月一手房价格环比涨幅最高的城市,北京和广州分别下降0.2%和0.1%。二线城市新建商品住宅销售价格环比持平,与上月相同。三线城市新建商品住宅销售价格环比下降0.2%,降幅收窄0.1个百分点。新建商品住宅销售价格环比上涨城市有24个,比上月增加6个,自2024年11月以来,一手房房价持平或上升的城市已经连续5个月超过20个;二手住宅环比上涨城市有10个,也比上月增加7个。

2025年3月,提振消费专项行动方案中,首次在促消费文件中强调稳楼市,提出要更好满足住房消费需求,促进相关税费、公积金政策优化,且兼顾供给侧与库存调降,要求加快实施城中村改造、旧改,推进专项债收储。与之同步,金融监管总局于月中明确:将加大个人消费贷款投放力度,央行也提及要加大存量商品房和土地盘活力度,推动房地产止跌回稳。得益于消费端的金融和税费支持,以及加大库存处置、减少土地供应对供求预期的改善,越来越多城市迎来了房价指标的筑底信号。

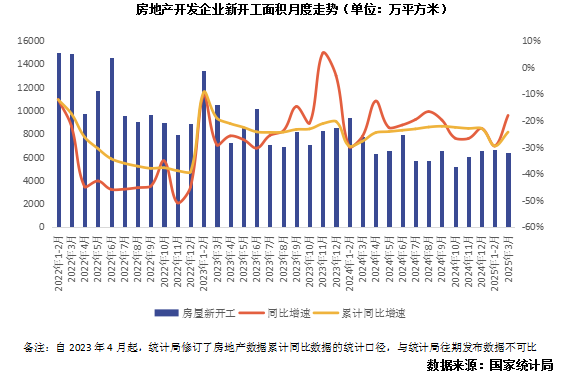

新开工规模延续低位,短期库存压力快速减轻

1—3月份,房地产开发企业房屋施工面积613705万平方米,同比下降9.5%。其中,住宅施工面积427237万平方米,下降9.9%。房屋新开工面积12996万平方米,下降24.4%。其中,住宅新开工面积9492万平方米,下降23.9%。

3月份新开工规模同比下降18%,降幅较1-2月大幅收窄了11.5个百分点,但这一降幅仍远高于同期土地成交和商品房成交规模的同比降幅。面对2025年以来土地市场的高热,以及一二线小阳春的到来,为加快推进供求关系达到新的平衡单,在新增待售库存方面,目前行业仍保持着审慎克制的态度。直接对比规模来看也是如此,3月份6382万平方米的新开工面积,大幅低于11123万平方米的新房销售规模,行业短期库存压力快速减轻。加之2025年年初土地交易量的下滑,一季度土地成交建面仅有1.3亿平方米,再考虑到其中的配建、商业自持等不可售部分,行业去库存规模已达到1亿平方米左右,意味着房地产长期库存规模也已进入快速下降空间。

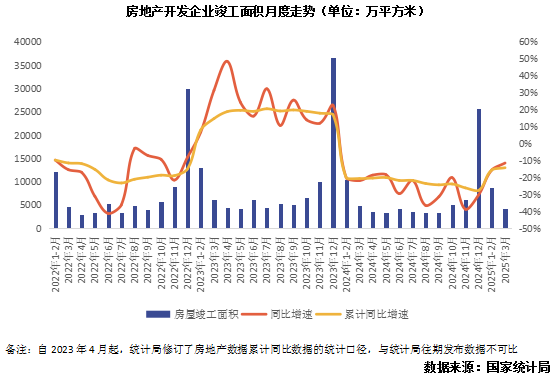

2025年3月份,房屋竣工面积4296万平方米,同比下降11.5%,降幅较前2月收窄了4.1个百分点。与行业销售规模的调整同步,房屋竣工面积的下降亦在情理之中。3月份竣工规模降幅的收窄,且同比降幅小于新开工面积7.5个百分点,说明行业白名单扩容、保交房攻坚战的正在如期推进,潜在库存风险也在持续出清。

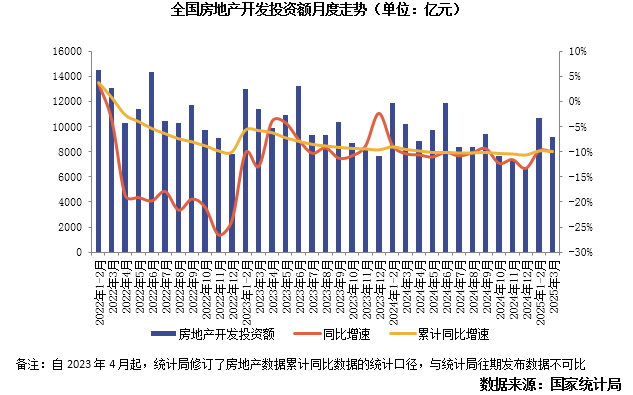

开发投资额与土地成交同幅变动,促供求平衡点加快到来

1—3月份,全国房地产开发投资19904亿元,同比下降9.9%。3月份房地产开发投资9184亿元,同比下降10%,降幅较前2月扩大了0.2个百分点。

开发投资下行的背后,是2025年初土地供求规模低位下行。一季度土地成交1.28亿平方米,同比下降10%。这一方面是得益于财政预算进一步减轻了地方土地财政依赖度,2025年地方政府性基金预算收入总量为11.4万亿元,其中一半来自中央转移支付和专项债务收入,非土地出让收入部分占比创历史新高;另一方面也是得益于地方主管部门积极去库存的决心,就已发布的供地计划来看,2025年地方供地计划平均同比下降20%。中央和地方进一步紧缩供应预期,加速促进行业供求平衡。

就中期发展来看,与土地交易规模的下降同步,房地产开发投资规模也会延续低位。不过受到往期开发项目投资的影响,开发投资指标存在一定滞后性,开发投资指标的调整时间会慢于新房销售、一二手房价、新开工、土地交易等指标。对标历史行业投资-销售数据比例来看,在房地产投资回落到与商品房销售规模更加匹配的水平之前,该指标的下行调整还将持续一到两年时间。