题图来自:视觉中国

2023年,在大部分的目光还集中在东南亚、被蜜雪冰城的开店速度所吸引和震惊时,其实有不少茶饮品牌已经看向了欧美。

2023年底,在东南亚成绩平平的喜茶,在美国纽约开出第一家店,店址选在了曼哈顿城市中心、百老汇大道上,距离时代广场、帝国大厦和麦迪逊广场花园步行只需十分钟,那是全美最贵的商业地段之一。

喜茶的高调登场,拉开了中国新茶饮出海美国的大序幕。如今,距离喜茶开出第一家店已过去一年多,作为目前在美国开出最多店的中国新茶饮品牌,喜茶已开出20家左右门店。

2024年,茉莉奶白也已在美国开出两家门店,而今年,大概会是个开花之年——霸王茶姬、柠季都已有计划,要在美国开出至少2家门店。

但与蜜雪冰城的“东南亚速度”相比,茶饮在美国的开店速度,似乎被按下了慢速键,动作最快的喜茶,一年多时间也只在美国开出20家左右。对比来看,蜜雪冰城4年在印尼开出2600多家门店,在越南开出1300多家门店。

不少餐饮人与智象出海交流时都透露出一个信号:在美国,没有人能把步子迈得那么大。在东南亚可以喊出年开几百家店的目标,但在美国,谁也没有勇气喊出几年内能把门店开到100家。今年计划要开店的霸王茶姬和柠季,在美国仅前期考察时间就长达1至2年。

美国是全球最大消费市场,进入这样一个消费场域,与在东南亚这样的新兴市场所面临的状况完全不同。这也是为什么大多数茶饮品牌的出海路线,都是以东南亚为跳板,再进入欧美、日韩这样的成熟市场。

美国市场有着不同的密码。从选址到供应链再到加盟模式,出海美国的难度级别都很高。但美国依旧吸引着茶饮品牌,不仅是茶饮,咖啡品牌也在蠢蠢欲动,瑞幸就是其中之一。在2024年Q3业绩电话会上,瑞幸就透露了在探索美国市场的机会。

对这些新茶咖品牌而言,出海美国不仅是营收数字,更重要的是在美国这块品牌高地上插旗。

一、“甜的逻辑”征服东南亚,什么逻辑征服美国?

如果要追溯奶茶在美国诞生的时间,大概可以溯至上世纪80年代左右,那时的中国台湾居民赴美潮,带去了珍珠奶茶。这一时期的奶茶店以夫妻店、小档口为主,一般定价是1~2美元。

2010年左右,中国台湾的珍珠奶茶连锁品牌开始进入美国,贡茶、Coco、快乐柠檬、日出茶太等都在这一时期进入美国。

中国台湾的珍珠奶茶在很长一段时间里,成为了美国消费者对奶茶的全部想象。这种现象也存在于2010年代的中国大陆和东南亚,先发优势让台湾珍珠奶茶抢先占领了奶茶的全世界认知。中国台湾和韩国的奶茶品牌,长时间占领奶茶界的半壁江山。

如今美国最大的本土奶茶品牌功夫茶 (Kung Fu Tea),其创始人也是中国台湾移民。功夫茶目前在美国拥有300多家门店,被称为“奶茶界的星巴克”。以功夫茶为代表的奶茶品牌,成为移民二代奶茶品牌的典型代表。

美国是一个咖啡消费大国,据相关数据统计,美国共有超过500个咖啡连锁品牌,经营门店数量超过42700家,市场规模达540亿美元。头部品牌星巴克在美国拥有超过17000家门店,占据近40%的市场份额,另一平价快餐品牌Dunkin’ Donuts也提供咖啡产品,拥有超1万家门店。

对比起来,奶茶赛道的数据要寡淡得多。据研究机构IBIS的数据,2023年,美国仅有6635家奶茶店,2025年,这一数字上涨至约8000家,但仍没有一家市场份额超过 5%,即便是早期进入美国的贡茶,目前在美国的门店数也只有350家左右。

但据在北美深耕了10年的餐饮科技公司MenuSifu的联合创始人李宇,在最近一场活动上提供的数据显示,从英式奶茶、珍珠奶茶,到如今的新式奶茶,奶茶因其易于接受、易于复制以及庞大的市场容量,近年来在北美市场一直保持着两位数的增长。另有数据显示,美国奶茶市场总额将于10年内突破22亿美元。而据Research and Markets预测,美国咖啡市场在2024~2029年年复合年增长率仅为3.69%。

换句话说,美国咖啡市场已经趋向饱和,而奶茶市场仍有较大的想象空间。

“可以看这样一组对比数据,在中国,奶茶店数量已经超过55万间,但整个北美奶茶店数量加起来才不到1万。而且,北美奶茶市场仍处早期阶段,口味单一,珍珠奶茶仍是最为畅销的品类。连星巴克2024年都推出了珍珠奶茶,也就意味着,现在美国市场上的主流品牌,也知道奶茶在市场上的整体增量和对品牌的助力是非常强的,他们也想吃掉这一块。所以其实奶茶是一个非常好的赛道。”饭团外卖品牌出海负责人Abi告诉智象出海。

李宇也提到,全美奶茶店未来有望实现迅猛增长,规模或将达到40000至50000家,与咖啡店数量相当。

Abi还提到,美国餐饮消费的市场规模为18.92万亿美元,其中亚裔人口的消费能力达1.6万亿美元。整个亚裔人口的消费能力接近于美国总人口消费能力的10%,但是亚裔人口仅占美国人口总数的5%不到,也就是说,5%的人创造了10%的消费能力。这对于中国茶饮品牌进入美国,也是有优势的。

而事实上,早在2023年,中国新茶饮品牌就已经在摸底美国市场,准备进入。2023年底,喜茶在美国纽约开出第一家店,高调拉开中国新茶饮进入北美的序幕。2024年,茉莉奶白先后在纽约和旧金山湾区开出两家门店,而今年,霸王茶姬和柠季的美国开店计划都已提上日程,霸王茶姬首批门店将落地加利福尼亚州的尔湾市和洛杉矶市。

不仅是新茶饮,咖啡品牌也在蠢蠢欲动。据晚点的消息,瑞幸计划于2024年四季度至2025年一季度启动大规模出海计划,重点考虑东南亚和美国市场。据36氪消息,在中国已有1200多家门店的NOWWA挪瓦咖啡北美市场已进入筹备期。

一位头部茶饮品牌联合创始人告诉智象出海,茶饮分为几种逻辑:“甜的逻辑”是国内成熟最早的逻辑,代表品牌是蜜雪冰城、甜啦啦等,因为成熟最早,所以也最早溢出到国外;“水果逻辑”,代表品牌是喜茶、奈雪、乐乐茶等;“小料逻辑”,代表品牌是一点点、书亦烧仙草等;“茶的逻辑”,代表品牌是霸王茶姬等。

蜜雪冰城、甜啦啦等靠着“甜的逻辑”征服东南亚,但在东南亚,“水果逻辑”的喜茶成绩平平。目前来看,进入美国的茶饮品牌,涵盖了“水果逻辑”和“茶的逻辑”。“甜的逻辑”征服东南亚,什么逻辑能征服美国,还未可知。

而对于咖啡品牌而言,要进入咖啡文化和咖啡消费已经很成熟的美国,难度或许更大。

二、被按下慢速键的中国茶饮

“目前欧美茶饮市场的蓝海窗口期,可能就两三年时间,在这两三年内,大多中国企业是不会去触碰的,因为合规成本太高,开店周期太长,没有人愿意去干基础建设。”2023年,一位头部茶饮品牌联合创始人告诉智象出海。

正因为“基础建设”难度大,与蜜雪冰城的东南亚速度相比,在美国开店,就像被按下慢速键。茶饮品牌都变得谨慎。

Abi告诉智象出海,霸王茶姬其实在2023年3月就已经到美国进行市场考察和调研,7月开始在美国搭建本地团队,但目前为止尚未开出门店。原本预计2024年底前开出第一家门店,但因进展不如预期,首店计划延期到了2025年4月。

柠季创始合伙人汪洁也从2024年就在跑美国,在美国的出差天数达96天,2025年她的开店目标很谨慎——先顺利开出第一家店。

出海美国,要面对的供应链和标准化问题、选址落地、本地化运营这三大难关,显得更加严峻。

“当你的整体门店数量超过50家,还不建立供应链的话,你的产品是跟不上需求的发展的。”Abi告诉智象出海。

Abi举了一个例子,有一家做柠檬茶的品牌在美国开店,国内用的是香水柠檬,在美国找不到同样的柠檬品种,墨西哥的渠道供应又还没有打通,于是就从中国进口,但后期销量比预期高,原本备的是3个月的原料,但一个半月就用完了,结果只能将产品下架。爆品突然下架消失两个月,其实对新品牌有很大影响,会给消费者造成疑惑。

上述头部茶饮品牌联合创始人也提到,“茶的逻辑”和“甜的逻辑”,在供应链的稳定固化以及标准化上要优于“水果逻辑”。水果的价格波动容易造成毛利率的不稳定,而且水果难以复制标准。

台湾珍珠奶茶,其所需的原材料包括奶、糖、茶叶、植脂末、木薯粉等,其原材料的性质决定了珍珠奶茶较易在全球建立供应链和标准化,这也是珍珠奶茶能称霸全球几十年的原因之一。

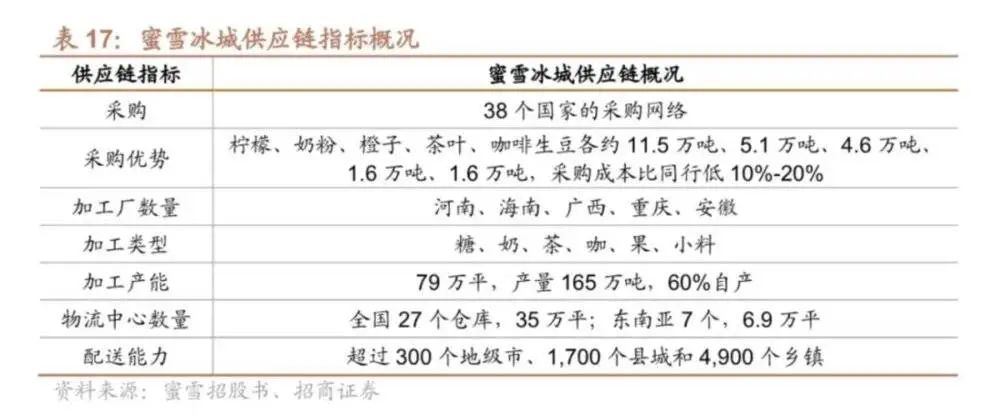

蜜雪冰城之所以能在国内和东南亚迅速铺开,其供应链的深度和效率也是头号功臣。据相关数据,蜜雪海外业务毛利率普遍在40%,高于国内的30%。

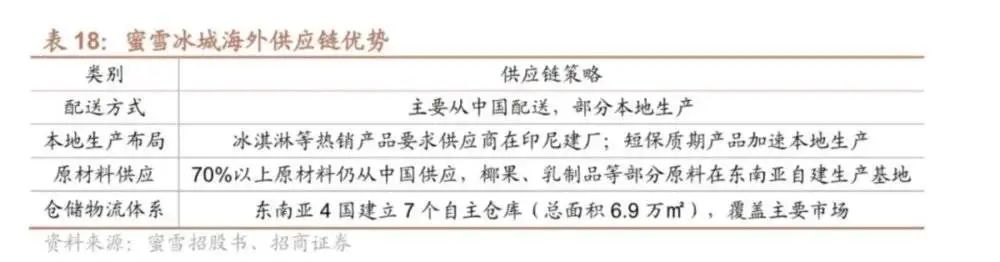

乳制品、糖、水果这些大宗产品,茶饮品牌通常会选择在本地建立供应链,比如喜茶就已在美东和美西都建立了仓库,茉莉奶白的供应链也采用“跨境+本地”的模式,对于保质期较短的原料和合规性、维保性要求高的设备选择当地采购,而茶叶、包材等则选择从国内运输。

但部分原料仍要依靠从中国进口,这又将面临两个问题:一是相对于东南亚,到美国市场的运输成本和时间成本大大提高;二是原料的合规认证,仅认证费用就要几十万,而且出海前期,所需原料量级较小,国内供应商配合认证的意愿也不太强。

中国台湾品牌日出茶太当年进入美国时,就由于FDA(美国食品药品监督管理局)的严格监管,其原材料认证耗时两个月,导致首批货物损失近500万元。

所以对出海美国的新茶饮品牌而言,供应链问题不解决,不敢轻举妄动。

供应链之外,在美国开线下店所面临的状况也和国内完全不同。

比如喜茶在美国开出第一家店,就花了8个月时间,海底捞在北美开出18家店,花了差不多10年时间。而喜茶的开店时间,在美国已经算快的,一般情况下,在美国开一家店的周期是12~15个月。

中国台湾老牌餐饮企业85°C,2005年进入美国,经过了20年发展,才在洛杉矶和得克萨斯州开出60家门店,2024年才在纽约开出第一家店。

一位茶饮海外加盟商告诉智象出海:“在实际的落地过程中,美国选址跟国内有非常大的区别。国内对于店租一般要求押一付三,而美国物业的重点不在押金,而在连带责任,所以很多店铺在做转租时,会花费很多时间。曾经有一家店,因为一直找不到合适的下家接盘,店子空了一年半,在这一年半内,租金要照付。这也导致在美国做线下店,前期的决策成本会比国内高很多。选址,尤其是旺铺的选址时间会拉得非常长。”

而在拿到店铺后,从整体装修规划到向州政府报批再到装修,还至少需要4~6个月。

在美国开线下店,就是一场持久战。

但是美国物业有一个好处是,商场的租约一般分为5年和10年约,而且商场有“半径保护”,在商场的整体规划中,会明确限制品类招商的店铺数量和品牌数量,并将这一条款签进租约。所以在美国,大部分餐饮的存活时间较长,但这也导致后来者要想再进入市场占领位置会很难。

除了以上两点,今后的本地化运营问题也会是左右茶饮品牌发展的一大因素。

上述头部茶饮品牌联合创始人就提到,在欧美,如果一味地注重华人市场,会有路径依赖,无法形成本土化品牌,早晚会被愿意下工夫做本土化的企业排挤出去。

Abi告诉智象出海,霸王茶姬目前在美国的团队20多人,全部都是外国人,并且每个团队成员在当地的生活时间都超过5年,“因为他们想直接进入主流市场。如果本地生活时间不够长,他对本地市场的认知是有缺陷的,没有办法去较好地做产品研发、本地宣传。”

从另一方面来说,如果不去培养本土组织,依靠从中国外派,成本上也不划算。

本地化运营还需要考虑的一个问题是人力成本。

上述茶饮海外加盟商提到,国内门店房租占比为20%~30%,商场强势,不仅要基础租金,还要拿提成,美国房租占比一般不会超过10%,但人力成本高,国内人力成本占比大概为15%,但美国为25%~40%。同时还涉及跟不同族裔员工打交道,组织管理难度也很大。

而后续是选择加盟模式、直营模式还是联营模式,也是茶饮品牌需要考虑的。比如之前霸王茶姬在东南亚,就因此而吃过亏,他们将品牌完全交给当地团队打理,结果加盟商强大后,拿掉了霸王茶姬的招牌,换上了自己的招牌来做,直接窃取了品牌成果。

对于新茶饮品牌而言,出海美国是一个全新的课题,就像上述茶饮海外加盟商所说的,需要完完全全以创业的心态重新去打造海外市场。

难度大,但市场诱惑也是巨大的。

MenuSifu的李宇预测到,未来十年,将是“诸神之战”,北美奶茶行业必将涌现出2~3家主导性品牌,引领整个行业的发展。

而能够在蓝海期把握住机会的品牌,将毫无疑问吃到这片消费大陆给予的红利。

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系hezuo@huxiu.com如对本稿件有异议或投诉,请联系tougao@huxiu.com

End

想涨知识 关注虎嗅视频号!