刚刚,阿斯麦公布了一季报,业绩靓丽:

其中,一季度营收77.4亿,略低于分析师预期的77.5亿,差别不大,可以忽略对股价的影响;但在毛利率超预期的情况下,每股收益6欧元,超过分析师预期的5.7欧。

虽然一季报业绩不错,但由于新增订单不及分析师预期,阿斯麦夜盘股价下跌6%: 阿斯麦

以下是阿斯麦一季报的详细解读:

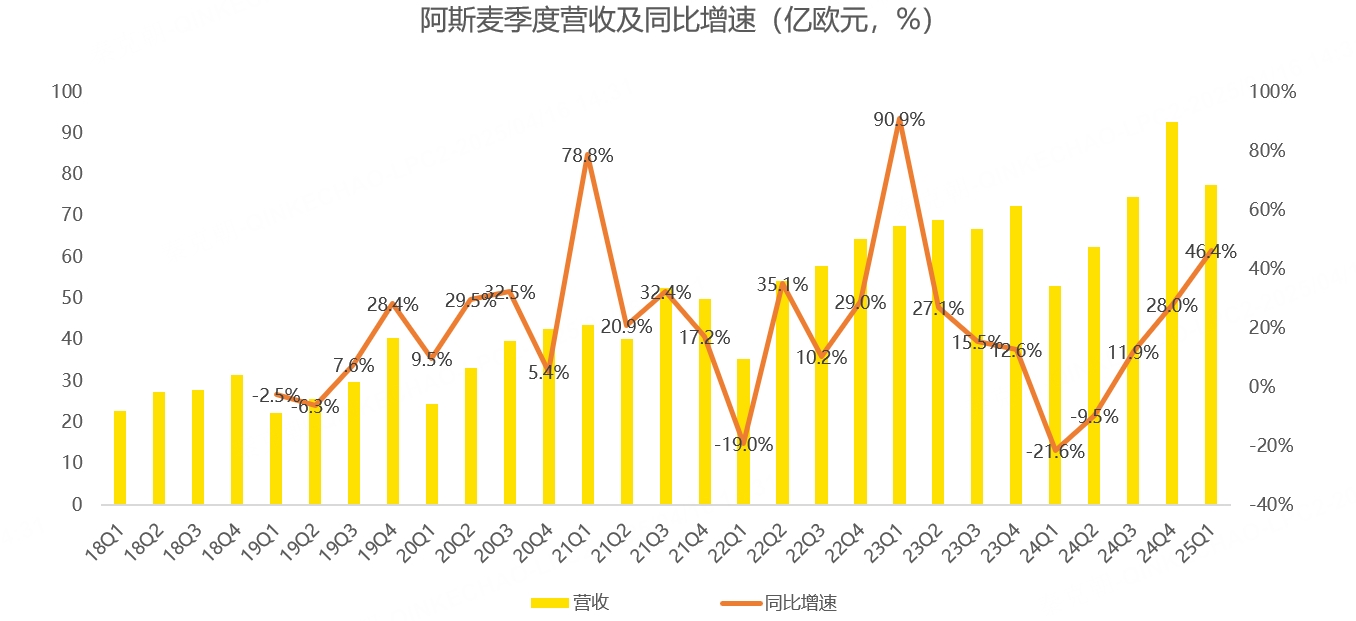

首先,阿斯麦一季度营收为77.4亿,同比大增46%,但略低于管理层给出的75-80亿营收指引中值。考虑到实际值与预期相差不大,营收不及预期的影响很小:

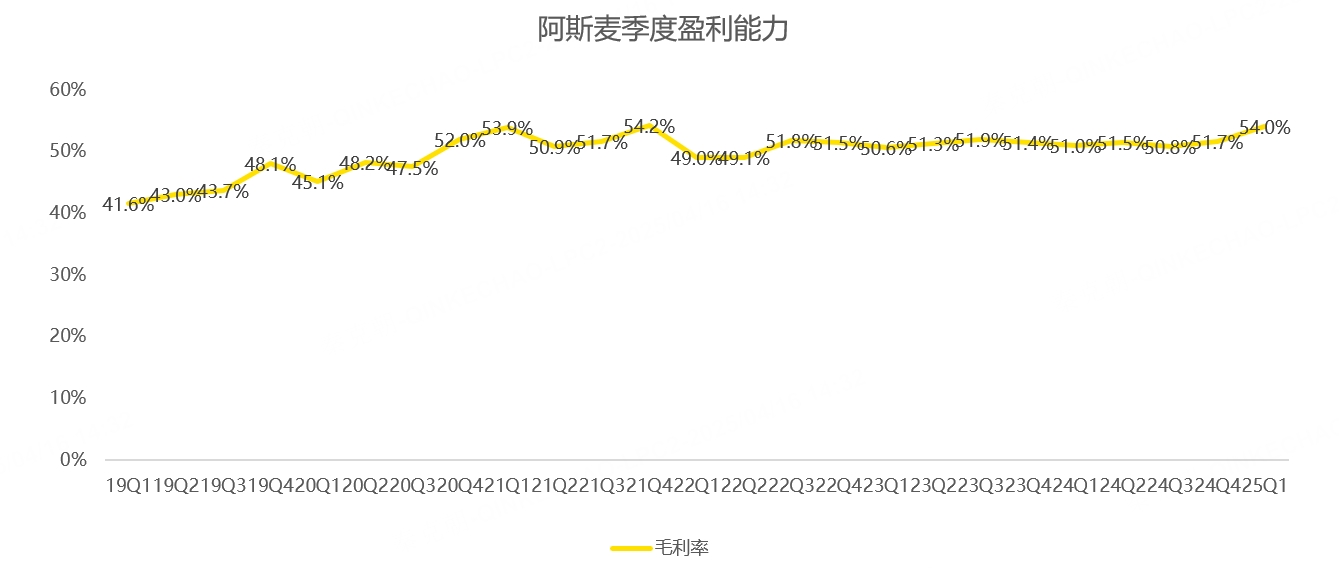

其次,阿斯麦一季度毛利率达到54%,创历史新高,超过管理层给出的53%指引上限,可谓是大超预期:

阿斯麦收入增长主要来源于下游AI需求旺盛,毛利率超预期主要是一季度EUV光刻机单价提升,性能更高的NXE:3800比NXE:3600毛利率更高。

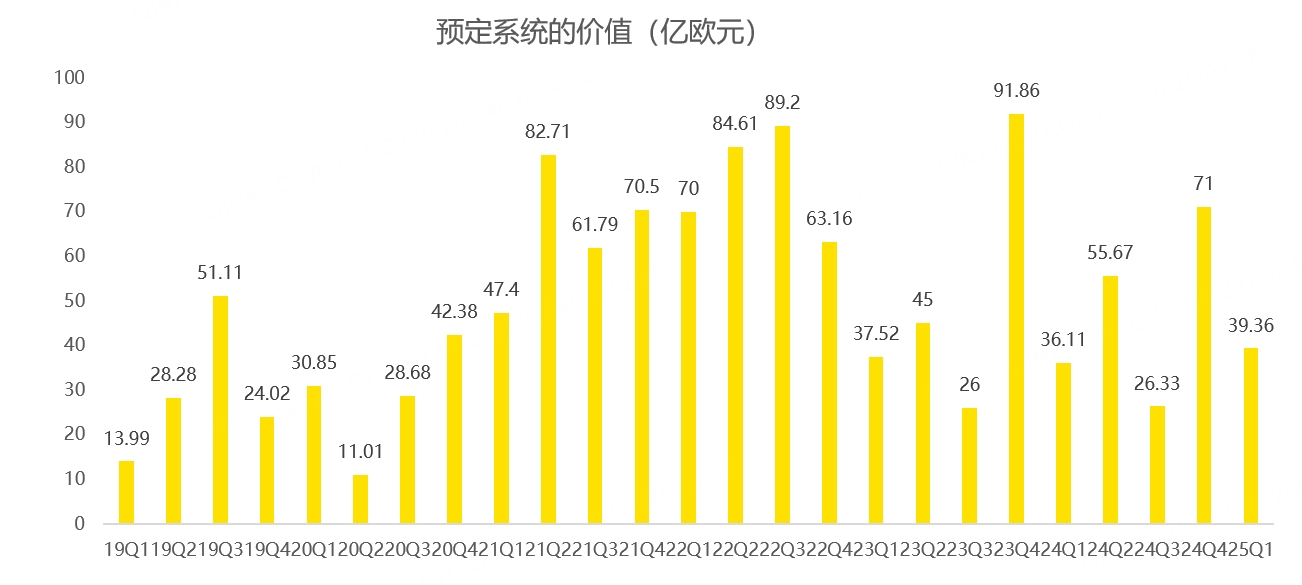

一季报最为人诟病的地方是新增订单只有39亿欧元,而分析师的预期是48亿,加上管理层在一季报警告贸易战对未来业绩带来不确定,导致市场担忧阿斯麦未来的增长会出现隐忧:

新增订单这个指标虽然有一定的指示意义,但由于阿斯麦的客户较为集中,主要是台积电、三星、英特尔、中芯国际等,一旦其中一家下订单时间有所变化,都会对这个指标产生极大的影响。

我的印象中,分析师对新增订单的预测,往往差距较大,无论是超预期还是低于预期。

因此,之前管理层曾经说过,计划取消公布该指标,但不知道为什么继续保留了下来,由此又带来了股价的剧烈波动。

但实际上,管理层在一季报中维持了2025年营收300-350亿欧元及毛利率在51%-53%的指引,与此前描述相同,并未下调指引。同时,阿斯麦认为当下AI需求依旧旺盛,预计今年和明年都将实现增长。

一季报中,公司还表示下游客户采用先进光刻机的趋势仍在继续,包括芯片代工及内存客户,都希望采用性能更先进的光刻机,这对阿斯麦提高单价及盈利能力有所帮助。

贸易战对阿斯麦来说肯定有不确定风险,这点无需一季报公布市场也有所了解,如果是市场担忧的那样,美国经济陷入衰退,全球GDP下滑,阿斯麦当然会受到不利影响。

但目前,贸易战的结局是什么?没有人能确定,只能说边走边看。

考虑到新增订单波动较大,或许一季度不及预期,二季度又大增,根据这个指标交易,难免会错杀。

目前,阿斯麦预期二季度营收在72-77亿欧元,中值74.5亿,同比增长19%;预计毛利率在50%-53%之间,指引范围横跨3个百分点,大幅高于此前1个百分点的范围,反应了关税对阿斯麦盈利能力潜在的影响。

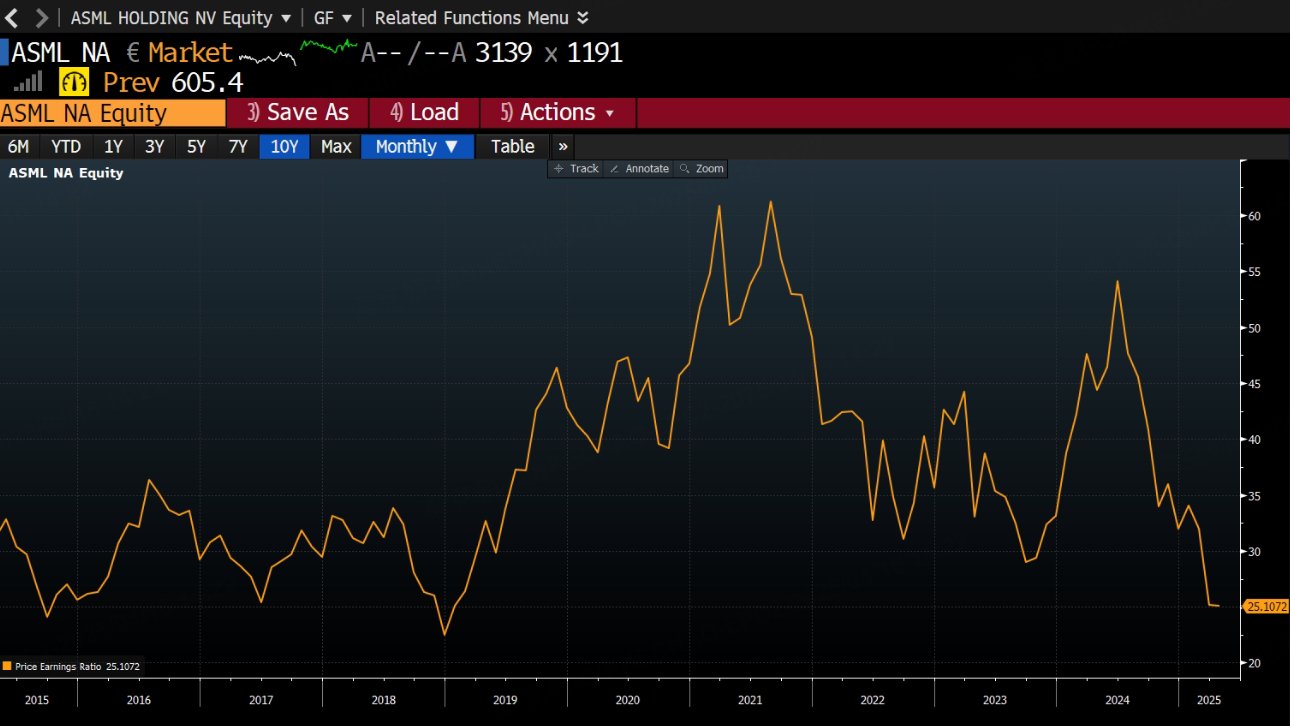

从估值上看,阿斯麦现在的市盈率只有25倍,处于10年来地位:

在光刻机市场,阿斯麦处于垄断地位,单纯加关税影响并不大,只要全球经济不陷入衰退,当下的估值是难得的机会。