一场10年一遇的大风在周末席卷了北京城,收到大风预警的人们大多闭门不出,只能窝在家里。就在这时,一个行业大瓜从天而降,让很多零售业从业者的周末生活有了可以热议的话题。

由于极端天气的影响,很多人担心连累外卖小哥,连外卖也不敢点了。而就在最近,京东CEO许冉接受晚点LatePost采访时特意提到:“外卖是一个宽广赛道,完全容得下多个平台。”

这话显然是说给美团听的。美团在外卖市场有着明显的领先优势,但是这并不妨碍京东祭出百亿补贴的法宝,期望从看似格局清晰的市场撕出一个口子。根据许冉的介绍,京东外卖日订单量即将突破500万单。

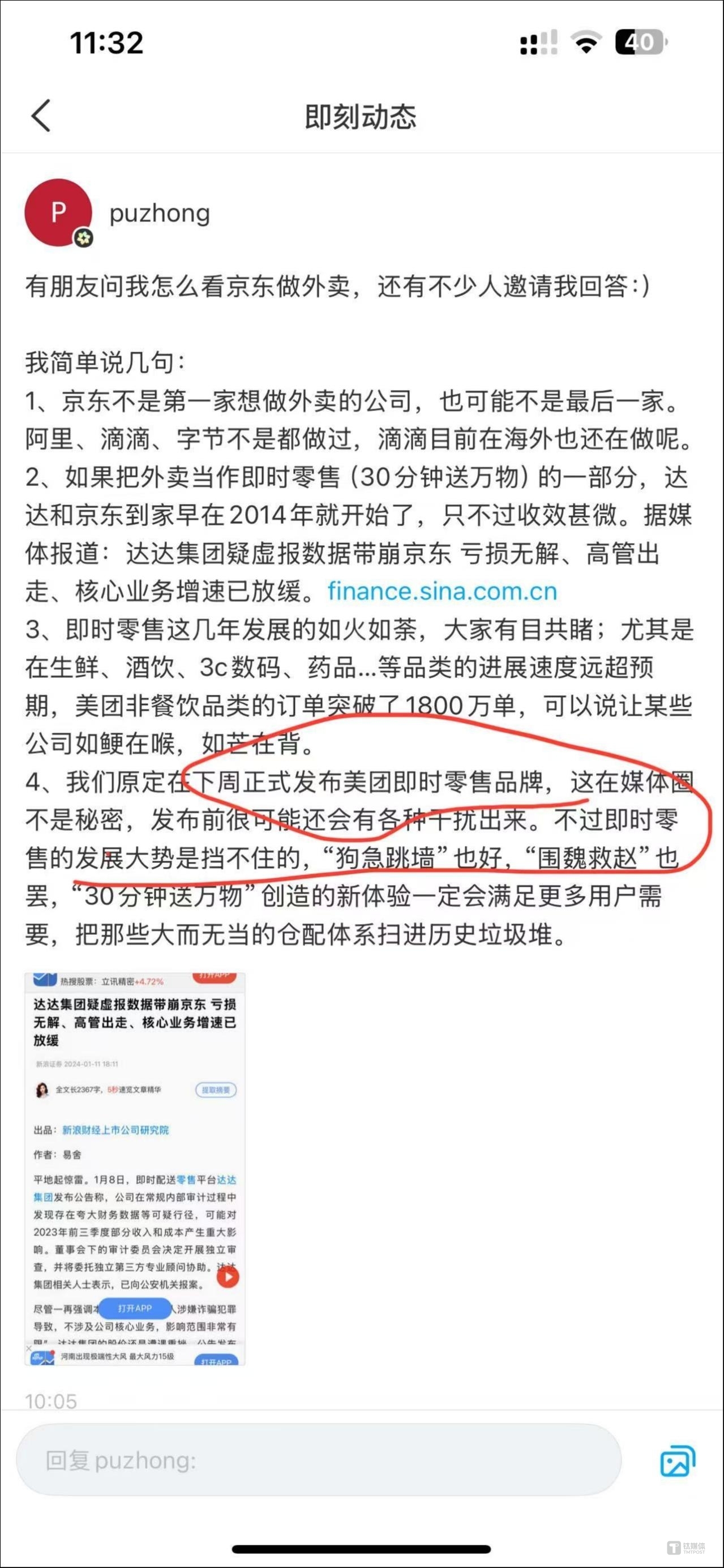

这个数据距离美团外卖的规模,还差得很远。根据美团2024年第三季度财报显示,日均订单突破7800万单,其中美团闪购日均订单突破1000万单。另有数据显示,美团整个即时零售订单的单日峰值曾经达到过9800万单。尽管优势如此明显,美团还是感觉到了威胁。4月12日,根据朋友圈、微信群多个渠道的信息显示,美团高级副总裁王莆中在互联网平台发言呛声京东外卖。

最刺激人神经和眼球的是最后一句:“30分钟送万物”创造的新体验一定会满足更多用户需要,把那些大而无当的仓配体系扫进历史垃圾堆。”

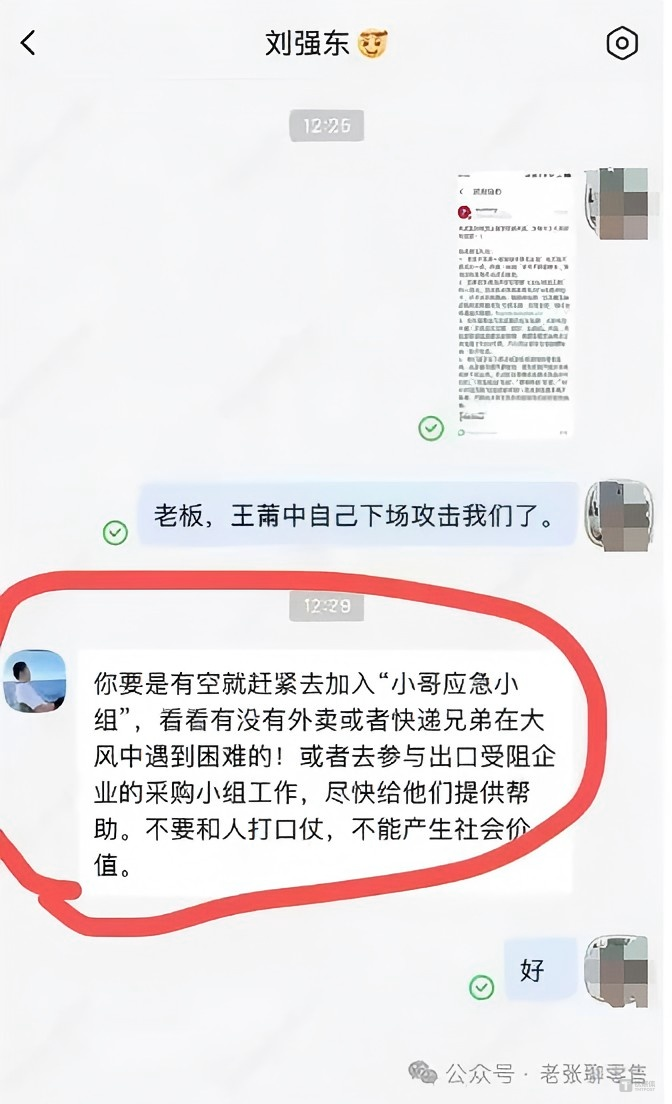

后来网络间又流出疑似刘强东在公司内部对此事的回应。

美团和京东两家互联网巨头都是上市公司。一向高管对媒体三缄其口的美团,一位高级副总裁能够直接在社交平台直白地表达出对竞争对手的态度,就像来北京走一遭的这场大风一样,难得一见。

不过也有观点指出,美团王莆中的发言,也可以视为一场造势。业内有消息称,王莆中说的下周发布,指的是美团闪购品牌独立运作,并在美团APP上成为一级入口。

如今的电商零售市场是一个混战的格局,对手和盟友的边界并不清晰。但是显然,京东最近一段时间对于外卖的发力,确实提高了美团的警惕。至少在现阶段,两者就是对手而非盟友。

刘强东最近请了蔚来汽车CEO李斌吃京东外卖,李斌问了所有人想问的那个问题,京东做外卖是认真的?

为什么所有人都想问这个问题,如果把外卖的战场看作一场独立的战争,因为多数人的看法是京东难有胜算的。毕竟,美团目前在外卖市场的领先优势太大了,说压倒性优势并不为过。

但是问题恰恰在于,现在没有人把外卖看作是一个独立的战役。王莆中在回答中,主动提到了“围魏救赵”这个典故。从王莆中的回答也能看出来,靠外卖起家的美团,也是把外卖市场看做是即时零售市场的一部分,而非外卖市场大于即时零售市场。虽然,从单量的角度,目前外卖市场还是大头。

这场口水仗很快就会过去,但是其背后指向的内容就是一个可能关乎未来中国零售业十年的大话题,即时零售战役的未来胜出者,应该是什么样子?

其实没有人知道确定答案,但是通过美团和京东等行业巨头各自的探索,一些“必要因素”已经清晰可见。

分歧

美团对于京东外卖的“不屑”,核心在于对于京东赖以成名的大仓配体系的否定,那么这就是一个大问题。大仓配是否真的过时了?

其实这并不是历史上京东的大仓配体系第一次受到行业内高层人士的质疑。大约7、8年前,当时的盒马鲜生创始人侯毅,也曾经在行业群里怼过京东的高管。他当时直言大仓配体系的“中心化”是与消费趋势相悖的。从京东物流出来的侯毅,太知道大仓配体系的利弊。

不得不说侯毅对于零售业的预见力惊人。今天的外卖平台也好,即时零售也好,本质上就是一种“去中心化”的算法和运力分布模型。

客观的讲,中心化物流配送和去中心化的物流配送,其底层逻辑确实是两回事。这里面可以引申出一个问题,民营快递业的老大顺丰,后来拆分出来顺丰同城赴香港上市。为什么顺丰同城一定要拆分出来?而不是在顺丰的体系内自然生长?要知道顺丰并不是没有动过做轻餐饮配送的心思,顺丰帮助星巴克送咖啡就是一种试水。

同样,正如王莆中所说,早在2014年就有人想要做即时配送了,只不过那个时候无论是产业环境还是消费者习惯都不成熟。值得注意的是,2019年京东曾经内部启动试水“物竞天择”项目,在一些高复购的标品方面尝试做即时配送,取得了很好的效果,但是并未能改变整个京东物流配送体系“中心化”为主的格局。

所以,从这个维度来看,京东进入外卖的难度确实是蛮大的,钛媒体APP在此前的文章《居然是0佣金,京东外卖的迷雾与未来》中分析过,先不说物流的问题,供给侧的商家引入,需求侧的用户心智培养,都是挑战。而物流体系又碰到一个“中心化”和“去中心化”如何兼容的问题。

但是,就像这场口水仗双方都心知肚明的,最终大家关注的大结局其实不是外卖,而是即时零售。那么在这个基础上,来看“大仓配”的意义,可能结论是不一样的。

这里可以先提一个问题,既然即时零售中的非餐饮部分相对于已经成熟的外卖市场,规模并没有更大,为什么各家互联网巨头对其重视程度已经是战略级别的?这个问题可以再引申一步,餐饮外卖和即时零售(即时电商)中非餐饮部分的核心区别是什么?

笔者的观点是,餐饮外卖本质上是一个单纯的履约行为,它既不涉及店铺的运营管理——简单说就是外卖骑手不需要进后厨,无须关心大师傅炒菜炒得好不好;也更不会关心零售业后面更为本质的商品采购与供应问题。

但是,即时零售的终局一定是履约+门店运营+采购供应链的结合。美团近年来发展迅猛的闪电仓业务,已经充分证明了门店运营的重要。

而近几年熬过至暗时刻的生鲜前置仓们,比如叮咚买菜,也已经充分证明了在核心品类上供应链的重要性。

而众所周知,京东是一家供应链基因很强的公司,那些看上去笨重的大仓,只是一个表象而已。近年来京东强推的京东采销,其实就是单品供应链一体化的一个变种而已。

从这一点来说,现在就给大仓配模式判个死刑,为时尚早。

所以在笔者看来,京东的大仓配模式倒未必是原罪。如果次日达是落伍的,为何美团自己要推美团商城?如果自营模式是落伍的,为何美团自己的小象超市正在多地低调布局,暗度陈仓。

但是,京东大仓配背后的那种高度计划性的物流体系(运力部署、算法、路由规划、考核机制),能否适应即时零售的碎片化生态,才是大考。

混战

事实上,即时零售的发展,相对于中心化货架电商来说,在发展路径上,一直是混沌不清的。打个未必准确的比方,中心化货架电商就像中国象棋里的中炮开局,已经走出了分支庞大但是非常清晰的定式,后来者照着棋谱背就可以了,不用玩什么花样。而即时零售则像中国象棋里的飞相局,属于散手棋,至今没有系统完整的“定式”,只有一些特级大师精研于此。

周末这一场圈内瞩目的口水仗,实际上反映出了不同的焦虑。而对于美团来说,如果说京东受限于自己的强自营体系,那么美团可能面对的是另一种挑战:自营和平台的并存。

美团的团队有着超强的细分市场的学习能力,这也意味着,当美团进行新业态的探索时,其新业务的成活率是比较高的。这种灵活性,让美团能够同时在多个业务战场进行布局,甚至还都有不俗的成绩。比如当年的社区团购,如今的松鼠便利、闪电仓。

这种带有赛马和试错性质的布局多了以后,不知不觉会让美团在很多细分市场,形成了自营业务与平台业务相互交错的格局。

最近,在美团闪电仓的一个细分领域,成人用品仓领域出了一个大的政策变化。美团推出了自己的自营平台love lab,同时暂停了同类仓的新仓申请。

除此之外,即使在社区团购发展最热烈的时候,美团也没有放弃对自营模式的探索。今天,即使已经有了闪电仓,美团还保留了自营方向的项目。几经调整后,就是今天的小象超市。而且在自营前置仓的基础上今天的小象超市还有进化,开出了线下门店。

相比较而言,京东也有自营业务和平台业务,但是京东平台和自营都是平台战略级别的业务,不涉及细分市场的深耕。而阿里巴巴在卖掉银泰和大润发之后,除了目前的盒马鲜生,电商零售领域已经没有自营业务。

热衷于在细分市场试错的美团,其平台业务该如何与自营业务自洽?

这或许是竞争态势所致。从长期来看,阿里京东的基本盘都是货架电商,即时零售才是美团的基本盘。虽然从规模上看,真正涉足即时零售的公司,目前也就一只手数得过来,美团、饿了么、达达、顺丰同城。但是这个市场也是混沌的。

比如近年来发展势头迅猛的山姆会员店,不仅开大店速度很快,在即时零售市场也玩出了创新,其采用的门店配送+前置仓的模式,把盒马的仓店一体变成了仓店分离,但是同时又在一个流量池和运力池里。

再比如,最近逐渐成为盒马主力业态、正在大力拓店的盒马NB,也开启了线上配送。

即时零售专家张陈勇认为,从毛利模型来看,盒马NB毛利率较薄(仅15%),从单点模型来看,很难理解为什么做配送。没关系,就像京东做外卖一样,如果从全局来看,主流的大型零售商,盒马、物美(多点)、大润发、奥乐齐没有不布局即时零售的。

这些有线下门店的商超零售商,对于即时零售战局的影响,可能是难以估量的。因为从即时零售的发展来看,似乎正好走过了一个否定之否定的过程,即“大店——小店(前置仓)——大店+小店+仓”的全方位竞争。

吃到即时零售最早红利的互联网平台,恰恰是京东旗下的达达,当时达达合作的主力,就是传统商超。后来率先挑战这一格局的是携资本入局的生鲜前置仓,九死一生,但是总算留下了,没有下牌桌。聪明的美团从旁观者角度看出端倪,反其道行之,品类避开生鲜,模式避开自营,才有了今天闪电仓的繁荣。但是归根结底,美团的所有尝试,都是基于小业态的模型,美团历史上做过大店业态,但没有成功。

相对于小业态(闪电仓、社区店)的灵活,大店的优势永远是SKU更丰富,解决方案更多,更像今天大家已经熟悉的货架电商。劣势更多是供给侧的成本和效率问题,消费者其实无感。但是如果有一天某个关键变量变化了,大店可以像小店一样伸缩自如了,那么今天的许多业态,是不是也就成为了过渡的产物?

在这个时候,美团其实在零售市场需要考虑的事情还有很多,京东还来搅局,这场口水仗,避免不了。(本文首发于钛媒体APP ,作者 | 房煜,编辑 | 陶天宇