GLP-1类药物在2024年实现超500亿美元销售收入,全球减肥药市场热度依然未见消退,相关交易的含金量更是不断攀升——医药魔方最新数据显示,仅2025年开年短短三个月内,该领域的全球交易规模已逼近2024年全年总额。

这一轮交易热潮的背后,MNC仍在重金押注,但布局的重点已经悄然发生变化:一方面,围绕GLP-1R靶点的延伸开发成为主流,以胰淀素(amylin)为代表的协同靶点成为增效突破口;另一方面,新靶点的探索正在加速,例如ACSL5和ActRII等新兴机制正在崭露头角。下一代减肥药的研发图谱,已然展开。

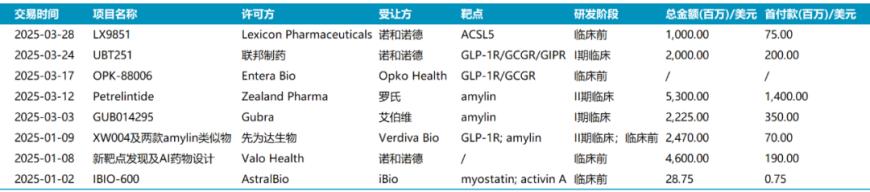

2025年Q1减肥领域全球交易 注:诺和诺德与Valo此次交易为扩大合作,总金额未计入2025年Q1相关交易总金额中

注:诺和诺德与Valo此次交易为扩大合作,总金额未计入2025年Q1相关交易总金额中

疗效超越GLP-1的下一代分子

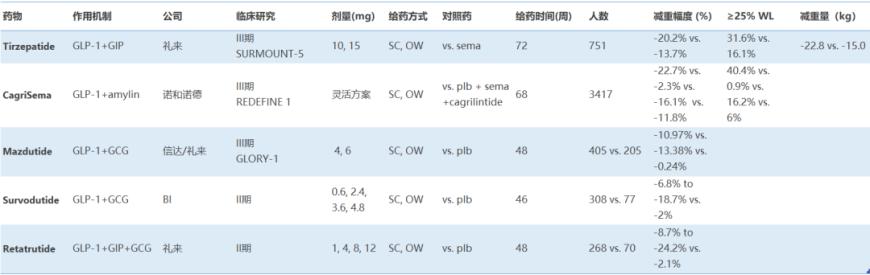

从单靶点突破到多靶点协同增效,这一研发策略在GLP-1领域同样得到验证。GLP-1/GIP受体双重激动剂替尔泊肽(Zepbond)头对头击败司美格鲁肽(Wegovy)的III期数据(SURMOUNT-5研究,分别减重20.2% vs 13.7%)首开先河,而GLP-1与amylin的组合疗法III期成功,则印证了不同靶点药物联用策略的普适性。

相较于已诞生替尔泊肽这一明星药物的GLP-1/GIP组合,GLP-1与amylin的联用是更为新颖的尝试。尽管全球首个amylin类似物pramlintide早在2005年就已获批用于糖尿病治疗,但其在减肥领域的潜力直到近年来才被深入挖掘,好在其靶点成药性已获验证,这也为其在减肥领域的应用奠定基础。

从作用机制上看,amylin和GLP-1类似,是一种饱腹感激素,它由β胰腺细胞释放到血液中,当信号传递至大脑时会激活相应的通路和奖励机制,进而达到抑制食欲、减少食物摄入的效果。此外,amylin作为抑制信号,可延缓胃排空,并抑制胰高血糖素(glucagon)从α胰腺细胞的释放,通过多种机制发挥减重作用,有潜力成为GLP-1的理想搭档。诺和诺德率先布局GLP-1R/amylin长效复方制剂CagriSema(司美格鲁肽2.4mg+cagrilintide 2.4mg),试图推出一款疗效超越司美格鲁肽的下一代减肥药,以应对替尔泊肽和其他潜在竞争对手的挑战。

2024年12月公布的III期REDEFINE 1研究结果显示,CagriSema治疗组在68周时体重减轻了22.7%,显著优于单靶点对照药(司美格鲁肽组减重16.1%,cagrilintide组减重11.8%)。

尽管CagriSema的22.7%减重率未达诺和诺德预设的25%阈值,使其股价一度大跌近30%,但横向对比来看,起码也算是与替尔泊肽“打成平手”了,这也从侧面反映了amylin作为GLP-1协同靶点的临床价值可比肩GIP。

在GLP-1和GIP赛道白热化竞争的背景下,amylin领域参与者相对有限且多处于早期临床,这种"蓝海"属性为后来者提供了战略机遇。再换一种思路,如果将GLP-1、GIP与amylin联合起来,就有了突破现有双靶药物疗效天花板的可能。

有趣的是,罗氏和礼来已经在朝着GLP-1R/GIPR/amylin三靶点联合的思路行动了。罗氏近期投入了高达53亿美元的资金,与Zealand Pharma达成了独家合作和许可协议,目的就是引进一款全球研发进度靠前的amylin类似物petrelintide。罗氏明确表示,petrelintide具备单药治疗以及与GLP-1/GIP受体双重激动剂CT-388形成固定剂量组合的潜力。

这次合作是罗氏近两年来金额最大的一次投资举措,其实早在之前,罗氏就以31亿美元收购Carmot,足见其重金布局减肥市场的决心。

而礼来已开启了长效amylin激动剂eloralintide与替尔泊肽联合治疗肥胖的I期临床研究(NCT06345066与NCT06916065),直接验证三靶点联合的可行性。这并非礼来首次涉足三靶点减肥药研发。在替尔泊肽取得成功后,礼来进一步开发了GLP-1R/GIPR/GCGR三靶点激动剂retatrutide,其在II期临床研究中已展现出最高达24.2%的减重效果。

无独有偶,艾伯维近期也以22.25亿美元引进amylin类似物GUB014295,正式进入肥胖领域。阿斯利康在这一赛道也有所布局,amylin类似物AZD6234已在I期临床中展现出积极信号,给后续研发增添了信心。而先为达的口服和皮下注射剂型的胰淀素受体激动剂也受到Verdiva Bio的青睐,双方达成合作,计划在全球范围内对其进行开发推广。

总之,当amylin站在了下一代减肥药“明星靶点”的聚光灯下时,其价值边界正在被重新定义。未来,这一靶点究竟能触及怎样的上限,又将以何种发展走向影响市场格局,值得期待。

此外,除了GIP与amylin这两个已在III期临床中得到验证的良好搭档外,胰高血糖素(glucagon)也是GLP-1的优质“合作伙伴”。信达与礼来合作开发的玛仕度肽、勃林格殷格翰的survodutide,以及此前提到的礼来GLP-1R/GIPR/GCGR激动剂retatrutide,均为这一领域的翘楚。其中,信达的玛仕度肽已率先在我国申请上市。

注:部分GLP-1组合疗法关键临床研究疗效数据对比

新靶点的探索

虽然GLP-1类药物已经在减肥领域取得了巨大的成功,但其光环背后的局限性仍清晰可见,比如在接受治疗后体重容易出现反弹、减脂同时肌肉也随之流失、部分患者应答率不高等。为解决这些痛点,研发人员对于减肥新机制的探索从未停止。如今,三个潜力靶点ACSL5、ActRII和MC4R正崭露头角,揭开了GLP-1类药物之外的新可能。

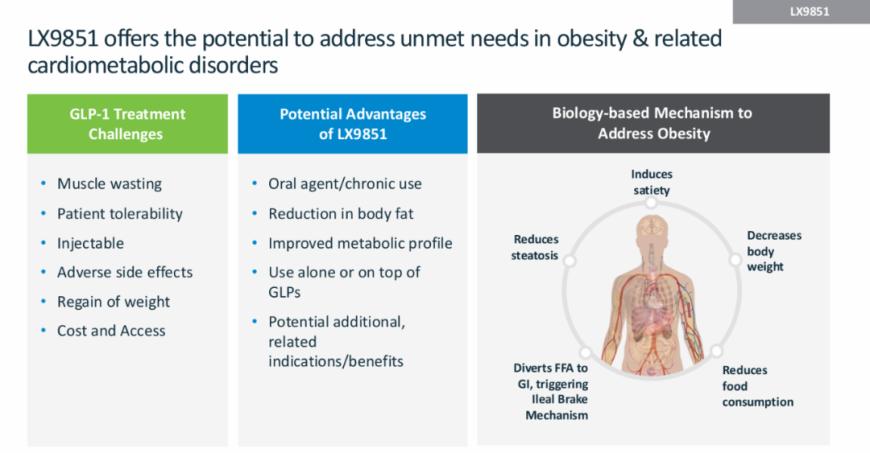

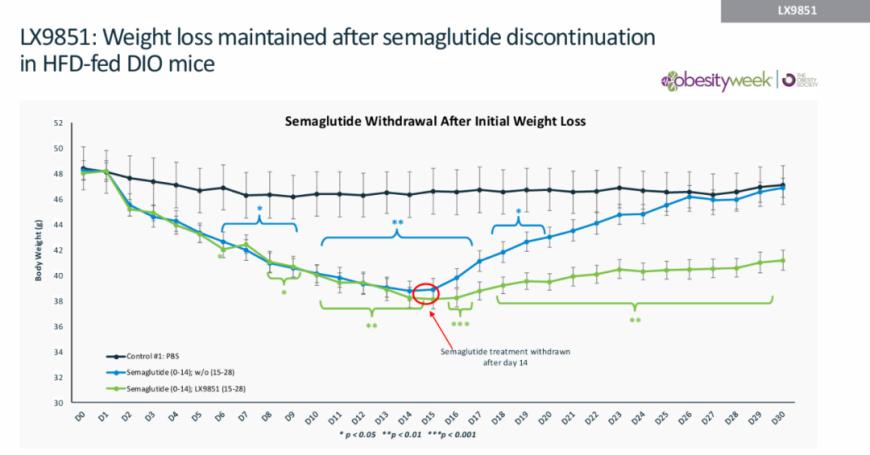

ACSL5在调节脂肪积累和能量平衡的代谢途径中发挥关键作用。2024年11月,一款first-in-class口服ACSL5抑制剂LX9851在美国肥胖周首次亮相。临床前数据显示,LX9851单药治疗可显著降低肥胖小鼠的体重、食物摄入量和脂肪量,与司美格鲁肽联合使用时,减重效果进一步增强,并有效减轻了GLP-1药物治疗后的体重反弹现象。这一全新机制的口服小分子药物迅速吸引了诺和诺德的关注,并于2025年3月被纳入其研发管线。

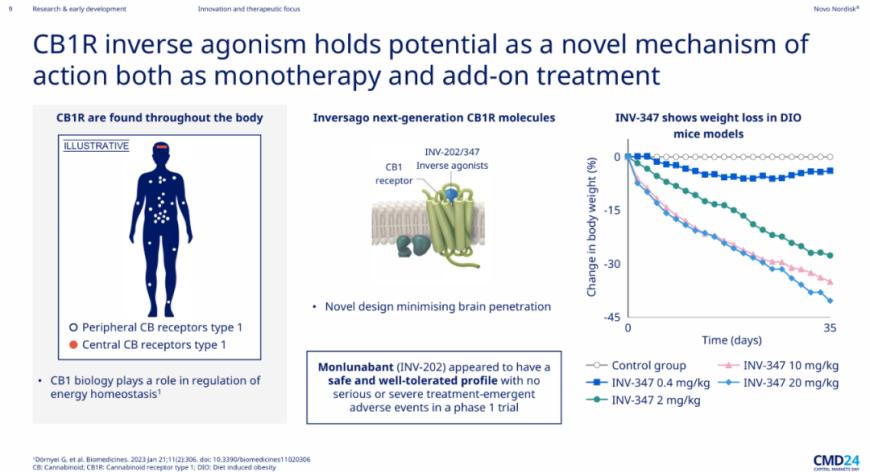

诺和诺德一直在新靶点减肥药领域持续发力,今年又与Valo Health扩大合作协议,以Valo庞大的人类数据集和AI驱动的计算能力为基础,加速推进肥胖症、2型糖尿病和心血管疾病的新疗法研发,合作总价值高达46亿美元,涵盖20个新药项目。诺和诺德还布局了新一代小分子CB1R反向激动剂,目前已进入I期临床阶段。

诺和诺德一直在新靶点减肥药领域持续发力,今年又与Valo Health扩大合作协议,以Valo庞大的人类数据集和AI驱动的计算能力为基础,加速推进肥胖症、2型糖尿病和心血管疾病的新疗法研发,合作总价值高达46亿美元,涵盖20个新药项目。诺和诺德还布局了新一代小分子CB1R反向激动剂,目前已进入I期临床阶段。

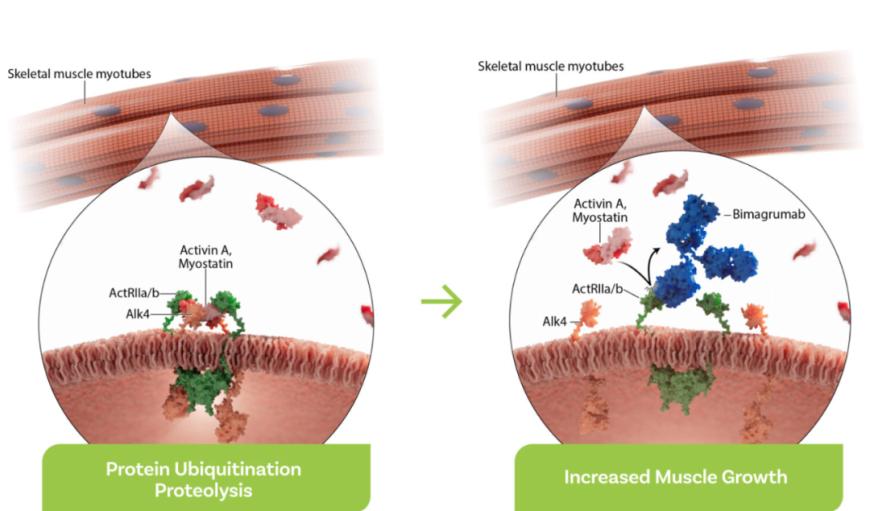

另一方面,针对减重过程中肌肉流失问题的靶点ActRII也取得了重要进展。机制上看,这种新疗法可以通过结合ActRII,进而阻断激活素(activin)和肌肉生长抑制素(myostatin)信号传导,达到在减脂增肌的效果。

另一方面,针对减重过程中肌肉流失问题的靶点ActRII也取得了重要进展。机制上看,这种新疗法可以通过结合ActRII,进而阻断激活素(activin)和肌肉生长抑制素(myostatin)信号传导,达到在减脂增肌的效果。 Bimagrumab作为一种可以结合两种亚型ActRII的单克隆抗体,正是这一领域的代表药物。该药最初由诺华开发用于治疗肌肉减少症,后被授权给Versanis Bio,因在超重2型糖尿病患者中展现出显著的减重(II期研究数据,20.5%)和肌肉保护潜力,于2023年被礼来以19.25亿美元收购。

Bimagrumab作为一种可以结合两种亚型ActRII的单克隆抗体,正是这一领域的代表药物。该药最初由诺华开发用于治疗肌肉减少症,后被授权给Versanis Bio,因在超重2型糖尿病患者中展现出显著的减重(II期研究数据,20.5%)和肌肉保护潜力,于2023年被礼来以19.25亿美元收购。

而后,礼来充分发挥自身在药物研发方面的优势,将之前的联合策略运用到了bimagrumab上,积极开展了该药联合替尔泊肽在肥胖领域的相关研究。礼来还与来凯医药就一种针对ActRIIA的单克隆抗体LAE102签订了临床合作协议,进一步加速在ActRII靶点的布局。

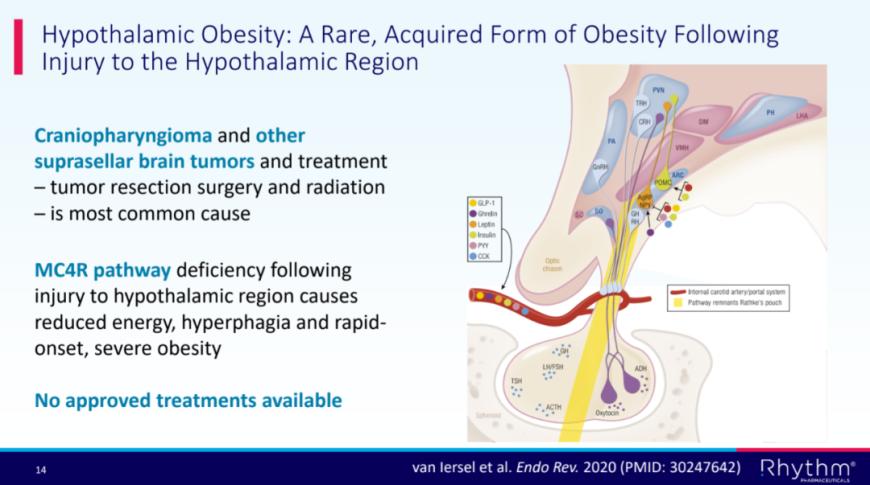

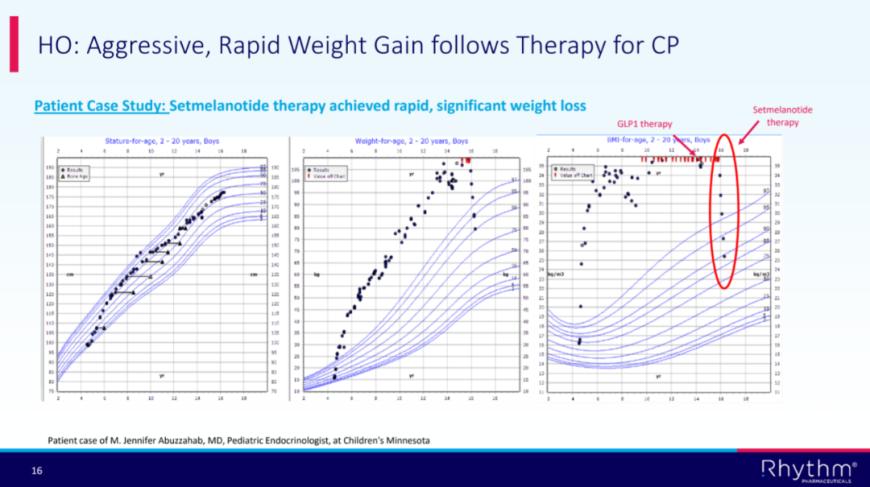

此外,对于因下丘脑损伤(如颅咽管瘤及其治疗)导致的获得性下丘脑肥胖患者,鉴于其发病机制颇为复杂,GLP-1疗法能够带来的获益相对有限,目前尚无获批药物。而MC4R作为调节食欲和能量平衡的关键靶点,已展现出显著的治疗潜力。4月6日,III期TRANSCEND研究结果显示,MC4R激动剂setmelanotide使这类患者的体质量指数(BMI)平均降低了19.8%,有望为这类患者提供新的治疗选择。

减肥药物正在两条变革路径上竞速突围:一方面,GLP-1与amylin等药物协同作用推动减重疗效走向新的治疗高度;另一方面,ACSL5、ActRII等创新靶点涌现,建立"减重不减肌"、"维持长期疗效"等差异化价值。此外,给药方式的便利性也成为众多药企关注的竞争维度……新一代减肥药的竞赛仍如火如荼。