黄金,彻底涨疯了!

在3月突破3000点大关后,国际金价就开始不断放飞自我,越涨越疯了。

截至上周五,COMEX黄金主力期货3日大涨逾8.5%至3263美元/盎司,相较于年初大涨逾23%,成为了全球表现最好的大类资产。

国内黄金股同样表现强劲,前有老铺黄金港股上市1年13倍的疯狂吸睛,后有A股大量黄金股不断获得资金流入,接连开启大涨潮。

黄金股ETF(159562)今日涨4.81%,年内涨幅30.76%,黄金ETF华夏(518850)年内涨幅23.72%,成为年内表现最好的ETF之一。

高光时刻还远不是黄金价格的终点,高盛在近日报告中已经将2026年黄金价格预期大幅上调至4000美元/盎司,预示全球黄金仍有望延续强势大牛市行情。

那么,我们可以如何布局?

01持续飙涨的硬逻辑

通常来讲,地缘政治、经济衰退、货币通胀是除了供需之外最频繁驱动黄金上涨的核心要素。

在2022年之前,黄金主要由实际利率(名义利率-通胀预期)来主导。之后,美国实际利率与国际黄金双双走高,似乎违背了两者相斥的定价关系。

2022年,美国悍然冻结俄罗斯6000亿美元外汇储备,让全球对美元资产信心下降,美元地位也逐步降低。全球央行外汇储备以美债为主的配置格局逐步发生一些变化,降低美债额度,进行更加多元化的配置将会是必然。

这也是海外主流央行持续增持黄金资产最重要的驱动因素。

这个因素一直延续下来,然后又在特朗普回归并掀起全球关税大战后叠加地缘政治和经济衰退担忧的因素,进一步刺激黄金价格不断攀高。

特朗普在今年初就任后,很快开启了本轮全球贸易战的序幕。4月2日,美国对全球多数国家宣布了“对等关税”政策,诱发全球贸易混乱。

尤其是“对等关税”,比俄乌冲突冻结俄罗斯6000亿美元资产的性质恐怕还要恶劣,加剧了全球对于去美元资产的决心。

如果市场开始质疑并抛售美元资产,黄金作为全球公认的大类资产,必然受到追捧。这也是金价近日大幅异动的核心因素。

展望中远期,国际金价还有望继续走牛,主要逻辑驱动为美国实际利率下降(大方向仍然是降息)+全球央行持续增持+全球持续去美元化。

近期,高盛在其最新报告中指出,现货黄金价格预计到2025年底将升至3700美元/盎司,并将2026年中黄金价格预期上调至4000美元/盎司,距当前最新3240美元/盎司的价格仍有23.5%的上涨空间。

这个目标价也得到了大摩和瑞银的认同。

当然,短期而言,黄金负面潜在因素则有俄乌、红海局势缓和、美国减税举措有实施性进展等。这些因素一旦发生,可能会导致金价短期承压。

02业绩与估值齐飞

从黄金产业链来看,上游主要从事黄金冶炼开采,龙头主要包括紫金矿业、山东黄金、湖南黄金、西部黄金等,下游主要从事黄金珠宝首饰的生产、销售,龙头包括老凤祥、周大生、周大福、老铺黄金等。

金价持续上涨,更利好上游资源企业,对于下游零售企业,则往往是利空。那么,上游金矿企业中,哪些更具潜力呢?

我们选取了6家市值最大的A股黄金资源企业(紫金矿业、山东黄金、中金黄金、赤峰黄金、湖南黄金、西部黄金)以及2家港股企业(招金矿业、中国黄金国际)来进行对比:

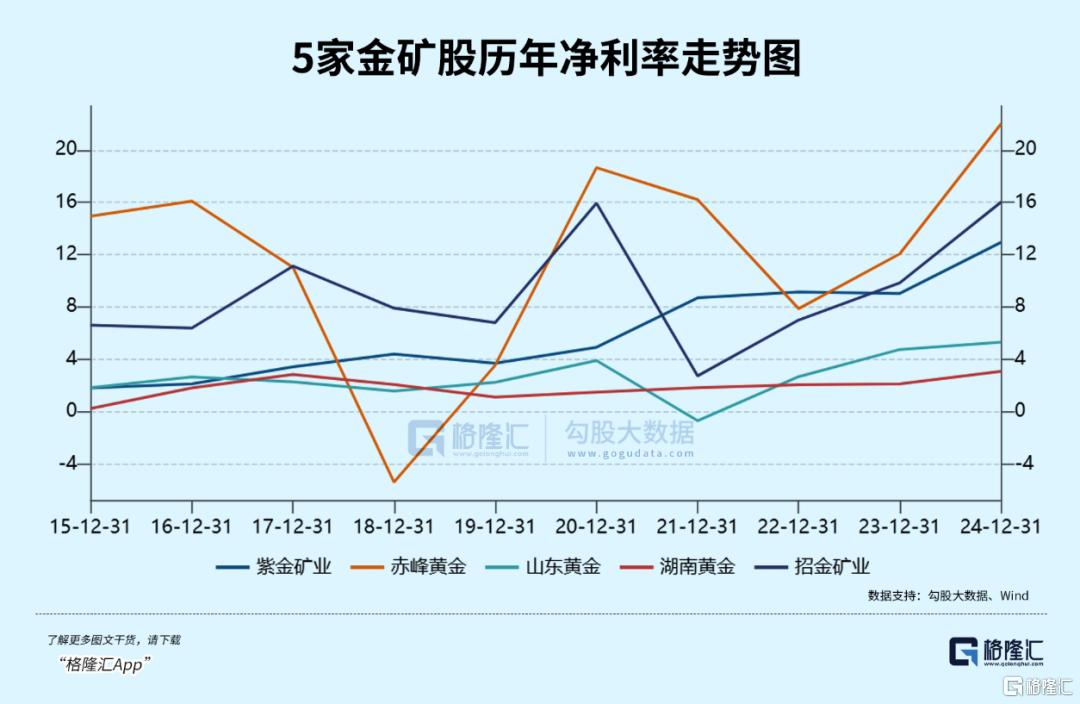

2024年末,毛利率最高的四家分别为赤峰黄金、招金矿业、中国黄金国际、紫金矿业,分别为43.8%、39.2%、24.7%、20.4%。同期,净利率最高的四家分别为赤峰黄金、招金矿业、紫金矿业、中国黄金国际,分别为22%、16%、13%、8.6%。

从盈利能力看,赤峰黄金表现最好,其次是招金矿业、紫金矿业,亦会是中长期投资潜力选手。

先看赤峰黄金。2024年,公司总营收为90.3亿元,同比增长25%,归母净利润为17.6亿元,同比增长119.5%。其净利润表现是三家龙头中最快的。

净利润拆分看,2024年矿产金销售价格为524.3元/克,较2023年大幅增长20.3%,而销售成本下降至291.7元/克,同比降幅为0.77%。销量端,全年实现15.2吨,同比增长4.9%。

并且,赤峰黄金矿产金业务占比近90%,充分受益于黄金量价齐升,因此业绩大幅暴增,超出市场预期。据Wind统计机构预测,2025年公司净利润将增长47%以上,那么折算下来,当前市盈率仅12倍左右。

叠加近期金价持续上行,赤峰黄金股价在3月28日发布财报后迎来一波补涨行情。尤其是H股,3月31日成交开始逐步放大,且在短短9个交易日大涨超42%,较3月10日挂牌交易日整体上涨了58%。A股则在本周五刷新了2020年创下的历史新高。

再看紫金矿业。整体竞争实力在业内很强,一方面拥有同行没有,或者达不到的开采技术,实现把低品位矿开采出效益来;另一方面,善于利用周期,逆势低价并购,黄金资源储量超过1300吨,稳居国内第一。

此外,紫金矿业主营有黄金,又有铜,在一定程度上可以对冲,经济增长好的时候,铜价涨金价跌,滞涨时金价涨铜价跌,业绩周期性属性相对更弱一些。并且,紫金矿业同时是国内公募基金、北向资金绝对的重仓股,也决定了其资本表现会更加稳健一些。

2024年,紫金矿业营收、归母净利润增速分别为3.5%、51.8%。4月11日,刚刚发布一季度财报,营收为789.3亿元,同比增长5.6%,归母净利润为101.7亿元,同比增长62.4%。

净利润表现大幅优于营收,主要源于金价上涨,带动盈利能力持续上行。截止2025年一季度末,毛利率为22.9%,利率为15.8%,均创下2013年以来新高。

再看招金矿业,2024年同样是量价齐升,业绩表现超预期。接下来,旗下海域金矿有望投产,达产后可贡献黄金年产量15-20吨,而据可研报告称完全成本仅120元/克,增量贡献可期。2025年,多家机构净利润预测中值为32.56亿港元,同比增长逾100%,未来看涨的信心也比较充足。

这家公司亦在本周五开始突破2010年以来的交易区间,创出了十几年来新高。站稳这个位置,在技术层面上具备重要意义,意味着上方空间打开了。这一点与赤峰黄金A股表现异曲同工。

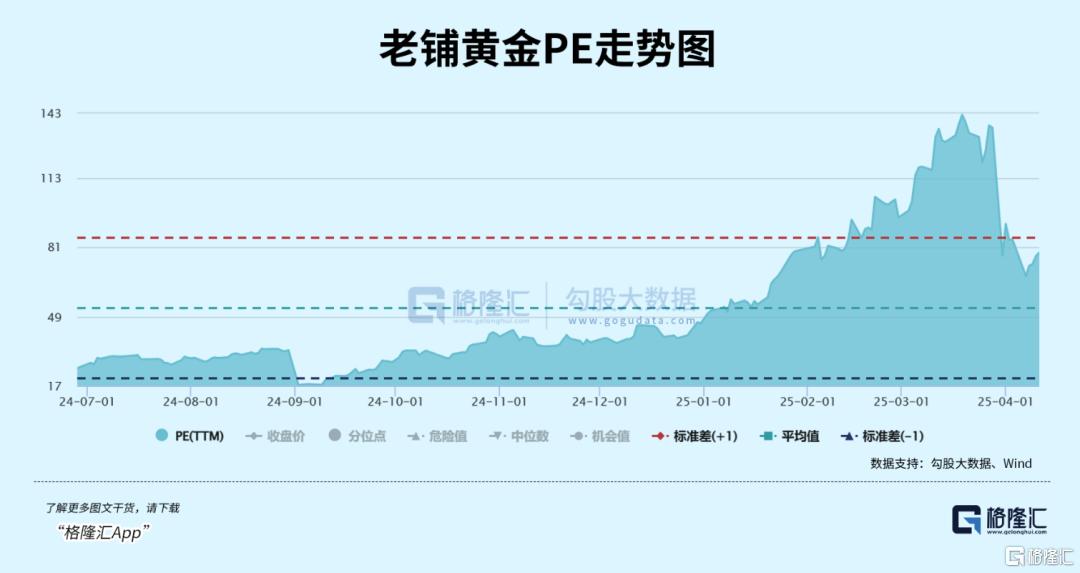

其实,除上游金矿企业外,下游零售环节,也诞生了一家超级牛股——老铺黄金,从去年6月上市至今,现价较招股价40.5港元累计上涨超17倍,总市值逾1200亿港元,成为目前中国市值最大的黄金珠宝商。

与其他零售金店不一样,老铺黄金走的高端路线,不但把金价上涨全部转嫁给消费者,还具备一定自主提价空间,盈利能力持续上行,业绩实现翻倍式增长。

不过,老铺黄金股价持续飙升之后,PE-TTM高达78.6倍,远超行业平均水平,可能存在估值大幅溢价的风险。

老铺黄金的股价超级强势表现,可能在A股很难复制,但确实会给A股同样从事黄金生产销售的下游黄金股如山东黄金、中国黄金等带来极具震撼力的效应,进而刺激市场提升这些股票的估值溢价。

03如何安全布局?

复杂多变的国际大环境驱动金价长期上涨成为一个非常确定事情,假如以高盛报告预测的2026年金价将达4000美元/盎司为目标(较当前还有23.5%的空间),那么未来一段时间投资黄金资产就是预期收益较为不错的策略方向。

同时从估值视角来看,当前黄金股整体的估值确实并不算高,如截止最新,招金矿业的PE(TTM)为38倍,赤峰黄金A股为27.2倍,赤峰黄金H股为21.6倍,紫金矿业12.7倍,相对预期它们今年业绩伴随金价继续上涨而得到大幅兑现,估值安全性也足够有保障。

不过我们也看到,如果直接去买实体黄金或者负责黄金期货交易会有诸多的不便,尤其是买实体黄金的话,不说可能有“假货”风险,更重要的存起来不安全,变现起来又非常不方便而且还要被打折扣。而投资黄金股的话,也会面临因为各自资源优势和业务差异而很难去找准到合适的标的。

所以不少聪明资金都会借投资黄金相关ETF布局,以规避直接投资实物黄金或复杂黄金期货交易带来诸多不便,同时能以较低费率一键全面布局黄金产业链资产,不会错过黄金牛市大行情。

数据显示,4月以来,黄金ETF华夏(518850)、黄金股ETF(159562)分别“吸金”7.13亿元、0.78亿元。

黄金ETF华夏(518850)投资于实物黄金,一手对应1克真金,资金门槛仅不到千元,支持T+0交易,费率低,管理费托管费合计0.2%,为同赛道费率最低档。

黄金股ETF(159562)主要投资于黄金产业链上的核心公司,如金矿开采紫金矿业、山东黄金,冶炼加工中金黄金,零售品牌老铺黄金、老凤祥等,相对来说,投资的确定性和安全性比个股要好上不少。

04结语

总体来看,在金价持续演绎牛市行情之下,A股部分金矿龙头以及个别零售龙头也都展现了不错爆发力,中长期维度依然有看涨空间。

其实从去年四季度开始,国家队就开始大举入场增持黄金股,如社保基金大量投资组合就已经出现在赤峰黄金、中金黄金、山东黄金等核心公司的十大股东名单。预计今年一季度,我们还将会看到更多的国家队出现在各大黄金股的“十大”名单上。

国家队都坚定入场了,我们对黄金股的未来表现也应该多一点信心。