华尔街重磅警报拉响!高盛、瑞银、摩根大通三大顶级投行同步发布,最高看至4500美元。

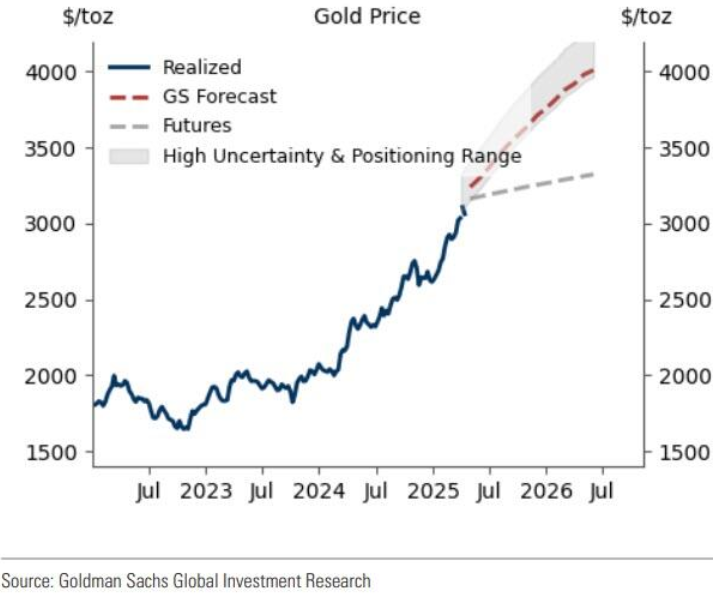

高盛大宗商品研究小组在他们的报告中将年底金价预测上调至3700美元,并指出存在上行尾部风险,最高可能达到4500美元。

现货黄金价格在4月11日已创下3245美元/盎司的历史新高,在4月2日美国宣布加征关税后的跌幅达5% ,但之后大幅回升,此前的下跌主要是因为投资者在股市大跌时清算黄金以满足追加保证金的要求——这与过去包括2008年和2020年在内的大市场压力事件相一致。虽然投机性持仓急剧下降,但ETF持仓却因经济衰退担忧加剧而上升,东方的实物需求似乎也随着价格下跌而上升。

上周后半段,金价大幅回升,主要是因为投机者在不确定性持续存在的情况下买回了之前清仓的头寸。

考虑到央行需求强于预期,以及经济衰退风险增加对ETF流入的推动,高盛将年末黄金预测上调至3700美元/盎司(之前为3300美元),预计区间为3650-3950美元/盎司(之前为3250-3520美元)。高盛报告写道:

“我们将央行的购买预期上调至每月80吨(之前为每月70吨),虽仍低于2022年后86吨/月的平均水平,但大大高于2022年前17吨/月的基线,因为我们2月份的预测值为106吨,远高于我们之前假设的70吨/月。我们的央行预测显示,在美国政策不确定性加剧的情况下,去年11月份以来的购买量回升,将11月至2月的平均购买量提升至109吨。”

高盛补充说,他们的美国经济学家预计美联储将在2025年进行三次25个基点的降息,这通常是对ETF资金流入的基本预期。高盛称:“历史表明,在对经济衰退的担忧期间,ETF的资金流动往往会显著且持续地超过美联储利率暗示的水平。目前,我们的经济学家认为未来12个月美国经济衰退的概率为45%,因此我们将这一概率纳入了基于ETF利率的预测,将衰退相关的超调按概率本身的比例放大。如果经济出现衰退,ETF的流入可能会进一步加快,并在年底前将金价推高至3880美元/盎司。”

高盛认为,从中期来看,这些上调预测的风险仍然偏向上行:

在央行方面,我们估计,如果在美国政策不确定的情况下,央行每月平均买入100吨(而我们的基本假设为80吨),那么到2025年底,黄金可能会达到3810美元/盎司。

在ETF方面,如果出现经济衰退,ETF的流入量可能会回到新冠疫情时期的水平,并在年底前支撑价格向3880美元/盎司迈进。

尽管如此,如果经济增长因政策不确定性降低而意外上扬,ETF资金流可能会回到我们基于利率的预测,年底价格将接近3550美元/盎司。

在极端的尾部情景中,市场对美联储从属性或美国储备政策变化风险的关注度不断增加,促使央行需求持续上升至每月110吨,ETF持有量到2025年底反弹至大流行病时期的水平,黄金仓位达到其历史区间的顶部,到2025年底,黄金可能会在4500美元/盎司附近交易。我们认为这是一个概率极低的事件,但将其包括在内是为了说明金价的非线性上升空间。

高盛得出结论:“上周美国债券市场的压力以及黄金上周四和周五的反弹使我们更加坚信,黄金在对冲经济衰退风险方面具有得天独厚的优势。”

瑞银

瑞银集团响应了高盛的展望,将黄金预测值上调至3500美元,并指出,他们认为中国的机构和散户投资者有相当大的强劲买入潜力——在岸投资者的情绪非常看涨,而且有迹象表明存在被压抑的需求。

瑞银报告称,“我们预计,随着当前事件(即贸易战、美国国债拍卖不佳以及持续的去美元化趋势)的发生,央行、机构和私人投资者的需求会增加。 此外,黄金的仓位仍低于全球金融危机后黄金多年牛市期间的峰值。”

需要关注的一个重要动态是中国的保险资金正式进入黄金市场。报告称:“在获准将资产管理规模最高1%的资金投资于黄金的机构投资者中,有几家现已开始进行测试交易。这比我们预期的要早,预示着黄金行业和更多机构投资者的黄金需求前景良好。

迄今为止,获准投资黄金的10家保险公司约占整个行业的57%,截至2024年第三季度的总资产约为20万亿人民币。这意味着,如果1%的允许配置全部用完,将有约2000亿人民币的资金流入黄金(按当前现货价计算,约为900万盎司)。若将授权范围扩大到整个保险行业,将意味着高达约1500万盎司的黄金。如果允许的分配比例从1%提高,还会有其他积极的发展。

我们认为,大宗交易还需要一些时间,但总体而言,这将产生非常积极的长期影响。就目前而言,这些发展有助于促进其他在岸机构和散户投资者的积极情绪。中国的黄金ETF持有量自2023年以来持续流入,远早于全球ETF去年年中转为积极的趋势,这也反映了乐观的前景。上海黄金交易所的数据也表明需求强于预期。在岸溢价重新抬头,并已升至9个月来的最高水平......随着市场补充库存,我们预计未来几个月进口量将有所改善......投资需求似乎比我们预期的要好。中国需求趋势值得关注的另一个原因是,潜在的强劲购买力可能会加剧流动性问题,并进一步夸大价格走势。”

摩根大通

摩根大通也同意高盛的观点,并补充说,黄金储备多元化仍有进一步发展的空间。

1971年美国放弃金本位制后,黄金用了大约38年的时间才在2008年3月全球金融危机期间突破1000美元大关。

2020年8月,在新冠疫情带来的经济不确定性中,金价达到了2000美元的里程碑,标志着金价从1000美元翻番的12年历程。

此后,上涨加速,只用了不到5年的时间就达到了第三个里程碑:2025年3月1日,现货金价突破3000美元大关,达到3001.10美元/盎司的历史新高。

从2500美元迅速攀升到3000美元只用了短短210天,大大快于以往平均超过1700天的500美元递增速度。

每个1000美元跃升所需的时间比前一个阶段少三分之二,考虑到收益递减规律以及投资者对整数的吸引力,4000美元大关是否指日可待?

随着美国从“美国大同”过渡到“特朗普大同”,可能会出现更多的购买行为。摩根大通写道:“美国霸权的衰落,表现为美国从特朗普第一届政府开始并在第二届政府期间加速从全球参与中撤退;欧盟争取战略自主权的斗争;印度的影响力与日俱增;俄罗斯日益自信......所有这些都预示着这一转变。在这些变化中,这种新兴的世界秩序正在重新定义国际关系,其重点是领土安全、获取资源、追求国家利益、维持均势和避免直接冲突。

即使央行连续三年购金超过1000吨,我们认为央行购金增加的结构性趋势仍将继续。远离美元储备的多元化,虽然仍然温和,但正在加速。国际货币基金组织(IMF)最新的COFER数据显示,储备管理者在2024年第三季度抛售了965亿美元的美元资产,使美元储备占比降至57.4%,比上一季度下降了1个西格玛,创下了自新冠疫情以来相当窄幅波动后的新低。再加上政治和贸易的不确定性,以及对关税和地缘政治联盟变化的担忧,我们认为,2025年央行对黄金的进一步多元化购买将达到约850吨。”