图源:名创优品官方微博

2013年,叶国富创立名创优品,以线下售卖生活家具用品起家。经营12年以来,凭借串联在城市商圈与县城街巷的门店网络,名创优品俨然成为一个超越市场气候的零售新贵。

2024年,名创优品新开店1219家,至年底拥有的门店数量为7780家。2024年名创优品实现169.94亿元收入,同比增速为22.8%。所有迹象都表明,名创优品依靠规模性开店创造收入的逻辑并未发生变化。

变化的一面则是,名创优品的扩张重心从国内转移到了国外,以及新增IP授权范围来修复单店经营效率。

在这个拐点时分,看穿名创优品的商业模式本质,便将能预判到名创优品的未来走势。

01

国内的商场不够用了

成立至今,名创优品的经营业态始终和商场紧紧相连,因为叶富国相信,喜欢在十元店消费的,恰恰是一线城市年龄在18岁到29岁的年轻人。

此后,名创优品一边喊着真正的消费升级是剔除LOGO,回归产品本质,为中国成熟供应链做代言,减少加价降低利润;一边却巧妙地把价格定位9.9、19.9、29.9元……把店铺开到了大型购物中心里,生生把自身做成了“白牌中的名牌”。

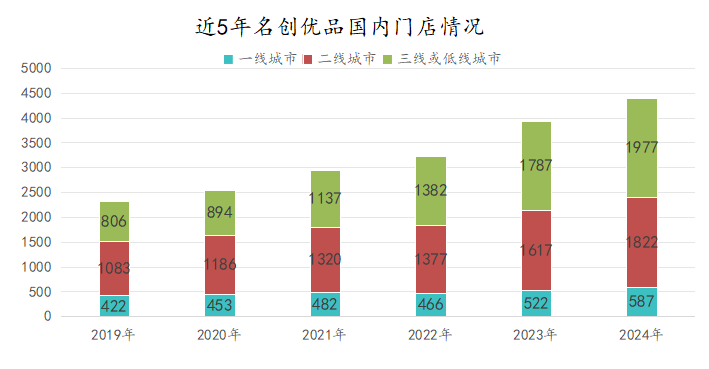

靠着先一二线,再三线或低线城市的铺店逻辑,2013年只有27家门店的名创优品,五年后开到了3500家门店,翻了10倍,平均每年开店700家。截至2024年底,国内名创优品门店数量已达到4386家。

高举高打的开店步伐之下,名创优品逐渐迎来发展瓶颈期。

拆分来看,2024年名创优品在一线城市已拥有587家门店,其在一线城市存量购物中心的渗透率已经接近50%的水平,如果剔除郊区购物中心数量(参考上海50%-55%渗透率),那么名创优品在一线城市商场开店几近饱和,24年Q4业绩会信息也验证了这一点。

此外,近5年来,名创优品在一线城市的开店步伐逐渐迟缓。而逐步渗透至二线、三线、低线城市的策略,则拉低了名创优品单店模型的效率:2024年,中国内地名创优品同店GMV迎来高个位数下滑。

退一步说,即便硬着头皮进一步向边缘地区下沉、全面占据国内购物中心点位,按照国内购物中心项目存量接近6700个(中国连锁经营协会,2022年)的数据,名创优品4386家门店在商场渗透率也已经达到66%,没有多少增量空间了。

种种迹象表明,国内商场不够用了,名创优品在国内收入已接近天花板。

名创优品的的解决之道是换个场景套公式,叶富国提出“百国千亿万店”,也就是说,名创优品立志占领海内外大部分商场。

自从在新加坡开设了第一家门店后,名创优品持续扩张,版图扩张到美洲、欧洲等地,先后踩下寸土寸金的曼哈顿到奢华的纽约时代广场版图。2024年新开的1219家门店中,海外新开店就占大半(631家),且海外市场收入贡献近40%,已经成为集团增长的第二曲线。

不过,随着开店位置的转移,名创优品的单店运营成本也正在上涨,比如,包括租金与人工成本在内的销售与分销开支,暴涨54.32%,远超收入或门店扩张速度。

国内商场门店饱和、海外商场成本高企,名创优品何不换一个解法,何以如此执着于商场业态?

02

叶国富的流量焦虑症

万达集团创始人王健林就曾强调:做购物中心,一定要先租后建,招商在前,建设在后。一个商业地产项目就像拼积木,要找到合适的商户放到合适的铺面上。

依据不同的功能,可将商场的业态分为两类:吸引人流的、流量变现的。

一般来说,商场中,高频、刚需的餐饮虽然承租能力一般,但因为客户粘性大、逗留时间长,却因为引流能力强而成为商场经营的中流砥柱。屡现排队盛况的海底捞、文和友,能够携流量以令地产,把房租打下来就是因为自身的“网红效应”。

而另一种,商场中数量最多的零售业态,因为承租能力相对较高,担任变现的角色,它们承担高昂的租金进商场,主要为了流量而来,比如商场一层的美妆、鞋帽服饰等。

综合来看,虽然名创优品极力将自身定位为高频消费属性的生活方式品牌。但事实上,名创优品作为线下零售的代表,促使其走进商场的背后是深深的流量焦虑。

首先,名创优品自身对用户的吸引力并不算高。

从品类上来看,生活日常用品因具有即时消费的特征,满足这一消费需求的供给方通常街边五金店、社区超市的业态存在,营业时间拉长至5:00-23:00不等,以满足随用随买的消费需求。

名创优品显然并不具备这一特征,《名创优品的101个新零售细节》介绍,名创优品最初在全国范围内铺店发现,名创优品门店在三四线城市或者一二线城市的街边巷口门店的销量,反而不如一二线城市的商场门店。可见,对客户来说,名创优品并不具备足够的吸引力。

而后期进驻商场后,名创优品同样绞尽脑汁的将商场流量变现,比如开在北京盈科中心的名创优品,选在地铁与商场的交汇处;开在北京合生汇的名创优品,选在了扶梯口位置……等等。

其次,名创优品会员粘性较可比企业表现平庸。

204年Q4业绩交流交流数据显示,2024年名创全球注册会员数突破1亿,会员消费占比接近60%。要知道,经营形态与之类似、客单价更高的无印良品,其会员销售占比高达80%。可见,名创优品在提升会员粘性和复购率上,还有一定进步空间。

最后,名创优品将自身定义为体验式消费,客户在店内停留时间较短。

名创优品门店动线设置为收银台在门口,这为消费者购物提供了便利,但这种超短的动线设计方案却降低了用户逗留时长,并削弱了自身客单价提升的潜力。可供参考的案例是,将收银台设在出口处的宜家、设在门店中央的屈臣氏等,主打探索式购物,相较于同行则有更高的客单价。

03

能复制出一个泡泡玛特吗?

理解了名创优品寄生商场业态背后的流量焦虑,我们就可以顺滑理解其为什么从实物零售跨界到了谷子经济——

既然走量天花板明确,那么不如换条路走溢价路线。

摸着泡泡玛特过河,名创优品已经通过IP化悄悄提价了:

一方面、整体通过合作IP授权产品提高溢价。数据显示,名创优品IP合作个数从20年的17个,增加到23年的80个,合作库涵盖漫威、芭比、Chiikawa等热门IP。23年,名创海外IP占比已经提升至40%+。

对应地,IP授权产品预计较普通产品定价高出25%-200%,因此,随着IP授权占比的提升,名创产品平均售价也在缓慢爬坡中,2024年名创优品在国内市场定价由13.8元上涨至14.3元。

另一方面、单独孵化IP业务TOP TOY。2024年,名创孵化的潮玩集合品牌TOP TOY在国内开店数从148家开到276家,平均定价57.8元是名创优品的4倍,总GMV同比提升41%到11.5亿元。据彭博社引述消息报道,名创优品集团正在考虑将TOP TOY扩展至全球市场,并分拆在香港上市。

这与泡泡玛特早期拿授权做IP运营的路径出奇的一致。2000亿市值固然让人心动,但投资者最为关心的问题是——

名创优品能复制出一个泡泡玛特吗?

我们认为很难:

泡泡玛特的历史告诉市场,只有从根源上拥有IP自主权,才能从内卷环境中走出独立行情。

泡泡玛特早期在众多授权IP中,押中Sonny Angel出圈,但当Sonny Angel卖火后,版权方却担心单一渠道会不受控制进而分走利益,因此取消对泡泡玛特的授权,转而培养更多的分销商。

此后,泡泡玛特顿悟“借流量输血,不如主动用IP造血”,才开始坚定走IP孵化之路,直接合作上游设计师及成立工作室买断版权,这才成为现象级IP品牌。

反观名创优品,IP库主要绑定上游版权方寻求合作,这种模式令其收入和利润空间大打折扣。

以芭比为例,据版权方美泰公司对外介绍,他们和超过100个品牌签署了授权协议,合作方包括XBOX、Zara、Crocs、Balmain、Vivienne Westwood、Gap等,涵盖了餐饮、服饰、游戏、社交等领域。可以说,电影走红后的现实世界里,《芭比》的联名也做到了万物皆可芭比。

名创优品就是其中的百分之一,据浙商证券数据显示,由于实物层面的稀释,i名创优品店铺客流量在短期达到峰值后迅速回落,这也使得名创不得不疲于奔波,在市场中不断寻求新的IP合作。

归根到底,这套买IP开门店的模式几乎没有任何门槛,这也是今年谷子经济走红冒出许多新玩家的原因,KKV、Kis King、TOP TOY等IP搬运工并没有本质区别。

最后,2024年TOP TOY刚刚扭亏为盈,但付出的代价是平均定价的走低,授权IP费用同比近30%的增长,未来TOP TOY能否稳定脱离亏损、名创优品能否真正脱离商场渠道对增速的物理限制,恐怕都要取决于能否孵化出自身的“MOLLY”。