来源:盐铁财经

日前,七家上市金融科技企业均晒出了成绩单。盐铁财经统计,7家公司全年促成贷款规模合计已超万亿元,合计实现营收658.49亿元,合计实现净利润144.1亿元,展现了极强的“钞能力”。

这其中,和其他六家相比,处在行业腰部的维信金科表现可谓亮眼,因为营收净利双增长且两者增幅均超过5%的,只有三家,维信金科即是其中之一。财报显示,其2024年实现总收入39.30亿元,同比增长10.1%;实现归母净利润4.78亿元,同比增长5.3%。

但出色的业绩背后,盐铁财经发现,维信金科因收取高额担保费、服务费等而被大量投诉,而探究其主打的助贷平台豆豆钱App,盐铁财经还发现了协议过度授权、出现多份“空头协议”等更多的秘密。

业绩稳健增长,净利扭改下滑趋势

用“亮眼”来形容维信金科的业绩,还因为和其自身此前业绩相比的表现。去年上半年,该公司不论是营收还是净利润均同比下滑。其中,上半年营收为17.38亿元,同比下降9.3%;净利润1.2亿元,同比暴跌60.2%。

而且,维信金科2024年的全年净利润,也一改过去两年净利持续下滑的趋势。其2022年和2023年财报显示,该公司的净利润分别为5.325亿元和4.54亿元,分别同比下降54.8%和14.8%。

来看其2024年的具体表现。财报显示,维信金科的总收入主要包括利息及类似收入、贷款撮合服务费和其他收入。其中,实现利息及类似收入19.68亿元,同比增长33.2%;实现其他收入3.57亿元,同比上涨99.8%;贷款撮合服务费则由上年的22.41亿元下滑13%至19.49亿元。

其他收入方面,财报显示,会员费、导流费及其他服务费收入达到了2.26亿元,较2023年增长一倍多;政府补助同比增加了426%;罚金及其他收费也由2419.3万元增加到3272.2万元,增幅达35%。

利息收入方面,虽然实现了大幅增长,但从贷款实现总量来看,维信金科的全年贷款规模相比2023年缩减26%至557.5亿元;贷款余额同比减少23.93%至262亿元。

在财报中,维信金科解释称,由于宏观经济局势尚未完全复苏,所以通过加强风险控制调整经营策略,以降低借款人信贷风险及减少资产减值。

那么利息收入的增长具体从何而来?

维信金科贷款业务主要包括直接贷款、信托贷款、信用增级贷款撮合及纯贷款撮合四种模式。

财报显示,2024年,其直接贷款、信用增级贷款撮合和纯贷款撮合三种贷款模式均大幅收缩,尤其是占比达六成以上的信用增级贷款,较2023年减少约30%至353.5亿元;纯贷款撮合也几近腰斩,从124.7亿元下滑至76.7亿元。这也直接导致了其撮合服务费的下滑。

值得一提是,维信金科曾在2023年财报中称,将通过重点推行纯贷款撮合模式来提供消费金融服务,持续向轻资产化模型转型。这也是多家头部金融科技公司转型的主要方向。但此次大幅减少,似乎有些偏离原来的策略。

据业内人士分析,这与维信金科面临较大的资产质量压力有关,背后则可能是来自资金方的压力。

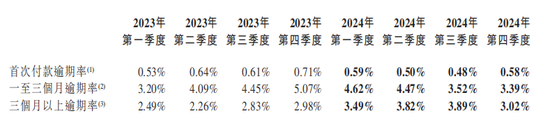

据财报,其全年四个季度期末一至三个月逾期率分别为4.62%、4.47%、3.52%及3.39%;三个月以上逾期率分别为3.49%、3.82%、3.89%及3.02%。而上一年,其四个季度末一至三个月逾期率分别为3.2%、4.09%、4.45%和5.07%;三个月以上逾期率分别为2.9%、2.26%、2.83和2.98%。相比较而言,维信金科的逾期率仍处在高位,个别季度还出现上升趋势。

和同处腰部的上市同行业相比,这种“高处不胜寒”的感觉更加明显。以宜人金科为例,其31天至60天逾期率为1.2%,61天至90天逾期率仅1.1%;小赢科技21天-60天的逾期率为1.17%,91天-180天的逾期率则仅为2.48%。

与上述三类贷款不同,维信金科的信托贷款同比增长8.22%。不过对比全年利息及类似收入超过30%的增量,信托贷款的增量并不大。所以有分析猜测,利息收入的增长或与维信金科提高贷款利率有关。

另外,虽然信用增级贷款撮合金额同比下降30%,但是其撮合服务费收入18.68 亿元,仅同比下降1.4%,这也被认为是维信金科调高了信用增级贷款撮合服务费费率。

用户贷款用途,竟可“随机”默认

而相关息费增加带来的,一边是维信金科实现了扭转局势的增长,另一边必然是借贷人借款成本的增加。虽然维信金科在财报中称客户的应付利率介乎年化8.0%至年化35.9%,但在黑猫投诉 【下载黑猫投诉客户端】上,众多用户反馈被收取了高昂的担保费、服务费后,所承担的综合借贷成本与8%相去甚远,直逼35.9%。

3月31日,一名用户就反映,其在维信金科旗下的豆豆钱借款平台先后贷款94600元,平台除利息收取4678.28元外,又以担保费、服务费的名义收取9851.72元。按照这名用户提供的数据,其被收取的担保费和服务费之和是利息的两倍还要多。

另一名用户表示,他在豆豆钱借款29500元,发现该笔借款都包含高额的服务费和担保费。每个月需要还2962元,其中担保费就450多元,12个月总共需要还35544元。盐铁财经根据这名用户反映的数据计算,其承担的年化综合借贷成本高达35.9%。

截止到4月15日,黑猫投诉上针对维信金科的投诉已高达40443件,仅近30天就有1353件。作为对比,营收规模比其多出近20亿元的宜人智科,黑猫投诉量要比维信金科少近四成。

盐铁财经也下载了豆豆钱App测试,提交了包括姓名、身份证号和收款账户等个人信息后,其提供的借款金额为168600元,App界面提示,这笔金额按照12期来还,还款计划为每期还款16882.84元,计算下来,盐铁财经所承担的年化借贷成本同样为35.9%。不知这是否意味着,前面8%的利率只是个噱头,只能“可望而不可得”。

值得注意的是,在还款计划界面(上图),每期还款金额由本金和息费组成,那么利息是多少,费用又是多少,又分别是什么费用,在这里变成了一笔糊涂账,这也难怪不少投诉用户表示在还款时才知道有担保费和服务费。

另外,消费贷的使用流向,一直是监管对金融机构重点监控的内容,但在豆豆钱App上,似乎有点“儿戏”。

一方面,如果借款人不是仔细查看,很难注意到借款界面下方的小字中(下图),有一行字是“本次借款用于某某(借款用途)”,而且“某某”虽然标黑,但并不像是一个可以点击进行选择的选项。

另一方面,如果借款人没有注意到这行小字,那么贷款用途则被默认选择。但这种默认并不是一成不变的,盐铁财经多次退出App又进入发现,“某某”在“旅游”“家用电器”“手机数码”“装修”“婚庆”“家具家居”“健康医疗”和“教育”之间不断变化。

虽然最后一行小字还提示,“借款用途最终以签署的借款合同约定为准”,但盐铁财经在《机构授权协议》中的一个第三方借款合同中发现,借款用途是“系统填充”。这意味着,作为借款人来说,如想通过豆豆钱App借款,无法直接修改借款合同改变借款用途,只能被动“接受合同”。

根据《中华人民共和国商业银行法》第三十五条规定,商业银行贷款,应当对借款人的借款用途……等情况进行严格审查;第三十七条规定,商业银行贷款,应当与借款人订立书面合同。合同应当约定贷款种类、借款用途、金额……和双方认为需要约定的其他事项。

去年实施的《个人贷款管理办法》第七条规定,个人贷款用途应符合法律法规规定和国家有关政策,贷款人(即银行业金融机构)不得发放无指定用途的个人贷款;第十二条规定,个人贷款申请应具备以下条件:(二)借款用途明确合法……

所以,假设资金方最终是银行,想依据豆豆钱App不够严谨的操作明确借款人的资金用途,似乎并不容易。盐铁财经不完全统计,豆豆钱的银行类资金方包括辽宁振兴银行、本溪银行、苏商银行、福建华通银行、新网银行、中关村银行、盛京银行大连分行、营口银行、廊坊银行、三湘银行、江西裕民银行等。不知这些银行是否清楚豆豆钱App的上述操作,如果是“睁一只眼闭一只眼”,则违反了上述法律规定。

近年来,监管对银行贷款资金的用途管控越来越严格,天眼查显示不少银行在上面栽了跟头。如苏商银行2024年因7项违法违规行为被罚没366万余元,其中一项就是流动资金贷款贷后管理不到位;2023年,北京中关村银行同样因互联网贷款贷后管控缺失等违法违规事实被罚130万元;同年,福建华通银行则因流动资金贷款贷前调查不尽职等被罚100万元。

所以,上述银行是不是应该在被处巨额罚款后,更加审慎呢?

值得一提的是,国家金融监管总局前不久发布了《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,强化了商业银行总行的管理责任,要求金融机构对助贷业务实行名单制管理,明确借贷综合费率超过24%将不受司法保护。这意味着,通过“双融担”增加赚取更高利润的助贷模式或将成为历史。

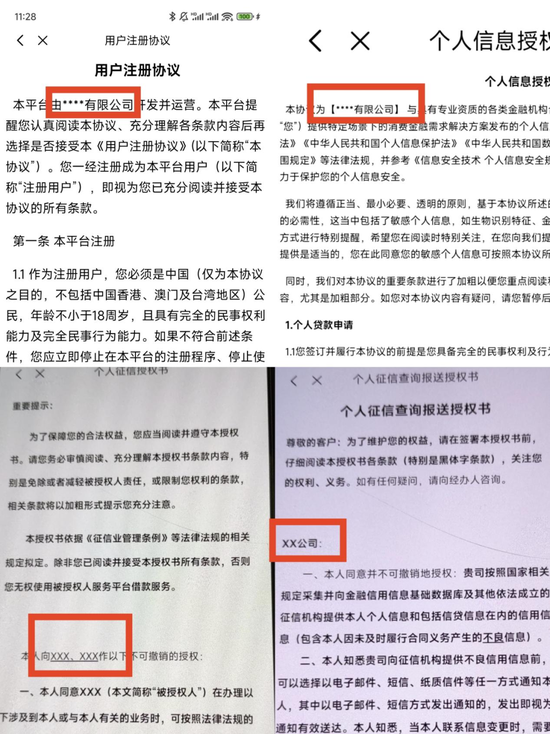

多个第三方协议,竟没有“被授权人”信息

正如业绩中所体现的,维信金科既直接贷款,也提供撮合贷款。

财报显示,其旗下的小贷公司有上海静安维信小额贷款有限公司和成都维仕小额贷款有限公司;而其撮合和导流的机构,不光是有银行资金方,还有众多的第三方金融科技公司。但在豆豆钱App上,盐铁财经注意到,部分第三方的协议,却有多个令人质疑的地方。

豆豆钱App具体合作了多少家第三方平台,隐藏在其《机构授权协议》里。虽然表面看是一份协议,但打开之后“别有洞天”,里面除了维信金科旗下维信卡卡贷的协议,还有恒小花、爱有钱、桔多多、易借速贷、火山融、信用飞、安稳金服、便荔卡包、全民钱包、哈啰臻有钱、金瀛分期、浩瀚钱包等诸多第三方的协议。

而事实上,每个协议下面,又像“套娃”一样隐藏数十份甚至超百份第三方的第三方协议。其中,仅火山融的一份协议背后,隐藏的“子协议”和“孙协议”合计起来就高达218份。而所有第三方的“子协议”和“孙协议”加起来,盐铁财经统计发现,已经达到了507份,即一份《机构授权协议》后面,代表着507份协议。

和《机构授权协议》并列的,还有6份协议。所以,用户在豆豆钱App上借款时,在“仅剩一步,即可完成认证”这一界面,表面上确认一键同意7份协议就可以“激活额度”,但实际上全部加起来“无感”签署的是513份协议。试想,哪一个借款人知道自己签署了如此之多的协议,又有哪个借款人会仔细阅读每一份协议?

这其中,几乎所有第三方的授权协议中,都有担保协议,如图所示中恒小花的《征信授权相关协议》下的8份协议,7份就与担保有关。这也难怪有的投诉人声称担保费过高。

在和如此多的第三方签署协议后,导致的结果,一方面是借款人可能被诱导同时在多个平台借贷,即多头借贷,导致债务雪球式累积,陷入财务危机。

另一方面,因为借款协议中,借款人需要提供大量包括身份信息、账户信息、财产信息以及家庭成员信息等方面的隐私信息,层层授权后,极有可能面临信息泄露的风险。而部分第三方在用户协议中模糊数据共享条款,也会导致用户信息被用于精准营销或其他商业目的,导致个人隐私被过度商业化。

还需要指出的是,业内人士表示,层层导流还可能导致不同机构频繁查询借款人征信报告,短期内多次“硬查询”会直接拉低信用评分,影响未来正规贷款(如房贷、车贷)的申请。

不止如此,豆豆钱App上的多个第三方协议,还存在无“被授权人”公司的情况。如上图,多个被授权公司被用xxx替代。而根据《民法典》第四百七十条,合同必须明确双方的主体身份。

而未限定被授权人的协议,意味着授权人可能默认允许任意第三方使用其权利,同样容易导致个人信息被多级转手,甚至流向非法平台。而在信息泄露后,因协议链条复杂,用户则难以锁定责任主体。

不得不说,豆豆钱App作为平台方,对上述问题负有无法推脱的责任。

在2024年的财报中,维信金科宣称,“在进行金融科技创新及加强风险控制的同时,我们亦注重保护借款人的消费者权益及个人资料安全,以应对行业在这方面的监管发展。”但从盐铁财经关注到的这些问题来看,显然维信金科在消费者权益保护上,还有很长的路要走。

责任编辑:曹睿潼